南方財經全媒體 資訊通研究員崔海花 綜合報道 磷酸鐵鋰板塊今年以來大幅跑贏市場。

磷酸鐵鋰電池能量密度及續航里程要遜色一些,但比鎳基電池更便宜、更安全。中國很早就采用了這種電池技術,并生產世界上95%的磷酸鋰鐵(LFP)電池。

消息面上,特斯拉確認磷酸鐵鋰。10月21日,特斯拉在三季報中表示,計劃在全球各地標準續航版汽車中采用磷酸鋰鐵電池,并讓電池生產搬到距離其工廠更近的地方。

磷化工板塊大漲。行情上看,萬得磷化工指數年初至今大漲146.23%,本周持續大漲12.45%,大幅跑贏市場。

個股上看,2021年出現兩只3倍股。2021年年初至今,云天化、興發集團分別大漲366.39%、336.98%。

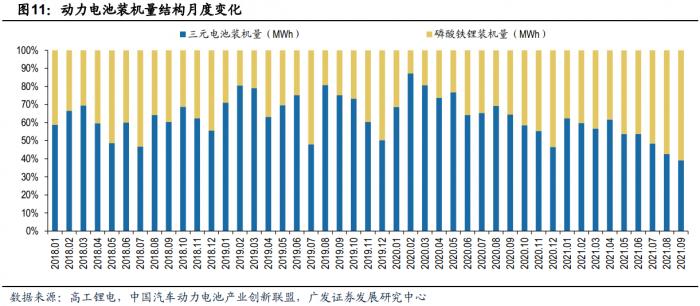

磷酸鐵鋰裝機滲透率屢創新高

磷酸鐵鋰裝機量份額創新高,連續三月超三元材料。據中國汽車動力電池產業創新聯盟,9月動力電池裝機量15.7GWh,同比增長138.6%,環比增長25.0%。其中三元電池裝機量6.1GWh,同比增長45.6%,環比上升15.0%,占比39.1%;磷酸鐵鋰裝機量9.5GWh,同比增長309.3%,環比增長32.3%,占比60.8%,創近年歷史新高,份額環比提升3.3%。同時磷酸鐵鋰電池連續三個月在裝車量方面領先于三元電池。

特斯拉目前在一些中國制造的Model 3和Model Y車款中使用來自寧德時代的磷酸鐵鋰電池,在美國也開始銷售使用磷酸鐵鋰的入門級Model 3轎車。2021年磷酸鐵鋰以低成本優勢打造更多爆款車型,同時,電動車龍頭企業特斯拉宣布將在電池構成上進行轉變,增加磷酸鐵鋰電池的比重。整體來看,今年磷酸鐵鋰裝機量增長顯著,有望持續推動產業鏈盈利改善,上游磷化工將充分收益。

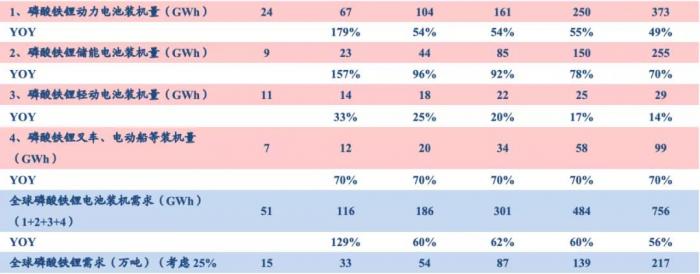

需求端:4年6倍,預計2025年需求超200萬噸

磷酸鐵鋰電池安全性好成本較低,搭載鐵鋰電池的爆款車型陸續推出。2019年至今,國補大幅退坡,電池企業陸續推出電池結構優化方案,搭載鐵鋰電池的爆款車型陸續推出。從單車補貼額度看,2019年相比于2018年減少50-70%,并計劃在2022年年底徹底退出。在此背景下,更具性價比的磷酸鐵鋰電池重回大眾視野。

2020年下半年起,比亞迪漢、宏光Mini EV、鐵鋰版Model 3等爆款車型陸續上市,帶動磷酸鐵鋰電池在新能源乘用車中的滲透率不斷提升。2021年4月,寧德時代董事長曾毓群在上海交通大學校慶上講話時表示,未來將加大磷酸鐵鋰電池的投入,磷酸鐵鋰回潮期已至。

預計2025年全球磷酸鐵鋰需求217萬噸,對應市場空間超830億元。華創恒全預計,全球2025年新能源車銷量將達到1700萬輛,而其中搭載磷酸鐵鋰電池的新能源車占比將達到30%。預計2025年全球磷酸鐵鋰產量需求將達到217萬噸,4年復合增長速度將達到60%,對應2025年市場空間將達到838億元。

供給:預計22年鐵鋰供給緊平衡

磷酸鐵鋰材料企業產量集中度進一步提升,預計22和23年鐵鋰供給仍然緊平衡。磷酸鐵鋰集中度在2020年進一步提升。2020年,磷酸鐵鋰材料產量主要被德方納米、湖南裕能、國軒高科、貝特瑞、湖北萬潤5家企業壟斷,CR5占比達76%,較2019的CR5提升13pcts,磷酸鐵鋰材料企業產量集中度進一步提升。根據目前公告的產能規劃,考慮80%鐵鋰廠商開動率,22和23年磷酸鐵鋰有效供給和需求之間的差異在2.38萬噸和1.32萬噸,行業仍然處于供給緊平衡的狀態。

在下游磷酸鐵鋰新增需求的拉動下,長江證券認為磷源長期有望維持供不應求的狀態,磷源成本占比或將進一步抬升。

磷化工板塊持續收益、關注龍頭企業

長江證券:展望未來,行業供給仍將受限,磷化工板塊或將強勢運行,梳理主要的磷化工上市公司產能數據如下:建議關注磷化工行業與鈦白粉行業(龍佰集團等);

東亞前海:在磷酸鐵鋰的推動下,磷化工板塊將會持續受益。目前傳統磷化工企業正紛紛切入新能源賽道。例如湖北宜化宣布與寧德時代合作,成立合資子公司,共同生產磷酸鐵等業務;新洋豐布局了20萬噸磷酸鐵的發展計劃;川恒股份也和國軒集團宣布在磷系電池材料等方面合作。發展磷酸鐵鋰業務,一方面,有利于傳統磷化工企業尋找新的業績增長點,提升盈利能力;另一方面,有利于提升傳統磷化工企業的估值。新能源汽車電池企業估值高,平均PE在70倍左右,遠遠高于磷化工平均20倍左右的估值。在業績和估值雙重提升的作用下,磷化工板塊將迎來“戴維斯雙擊”,相關上市公司將持續受益。建議關注已經開始布局磷酸鐵或磷酸鐵鋰業務的優質磷化工企業,包括湖北宜化、興發集團、川恒股份、新洋豐等。

(報告來源:東亞前海、長江證券、廣發證券、華創證券)

(本文信息不構成任何投資建議,刊載內容來自持牌證券機構,不代表平臺觀點,請投資人獨立判斷和決策。)

粵公網安備 44010402000579號

粵公網安備 44010402000579號