文/ 何己派 編輯/ 陳曉平

K12教培在重錘下涼涼,一個(gè)教育賽道在迎來利好。

咱普通老百姓領(lǐng)會(huì)教育文件精神,看標(biāo)題就行。

針對義務(wù)教育和校外培訓(xùn),《關(guān)于進(jìn)一步減輕義務(wù)教育階段學(xué)生作業(yè)負(fù)擔(dān)和校外培訓(xùn)負(fù)擔(dān)的意見》,落腳在負(fù)擔(dān)的減輕;

針對職業(yè)教育,10月中旬出臺了《關(guān)于推動(dòng)現(xiàn)代職業(yè)教育高質(zhì)量發(fā)展的意見》,落腳在高質(zhì)量發(fā)展。

這份意見明確提到:鼓勵(lì)上市公司、行業(yè)龍頭企業(yè)舉辦職業(yè)教育。

兩份文件都由“兩辦”直接印發(fā),代表了最高層的意志,一收一緊,直接左右了兩家公司的命運(yùn)。

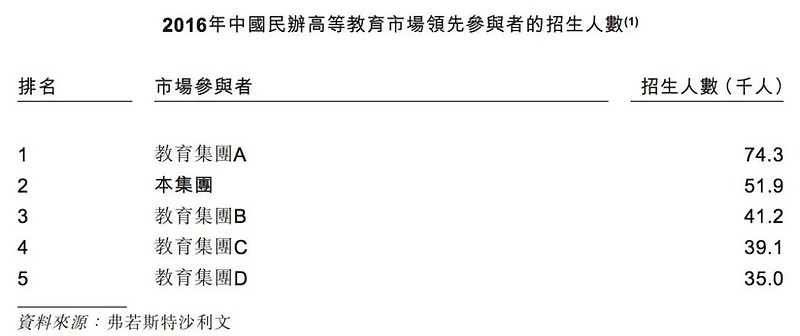

K12主業(yè)的新東方,港股市值暴跌約9成,有家做學(xué)歷職教的公司,以275億人民幣的市值,坐上港股教育企業(yè)的頭把交椅。

中教控股,外號“三本之王”,擁有14所學(xué)校、超25萬名學(xué)生(截至2021年2月),它的學(xué)生數(shù),大體是清華大學(xué)的4.7倍,北京大學(xué)的5.4倍!

為什么能管這么多學(xué)生?做的又是什么生意?

民辦高校,拔得頭籌

開個(gè)高校,可沒辦個(gè)培訓(xùn)班那么簡單。

根據(jù)1993年頒發(fā)的《民辦高等學(xué)校設(shè)置暫行規(guī)定》,民辦高校,必須設(shè)置至少三個(gè)專業(yè),每個(gè)專業(yè)至少兩名教學(xué)骨干,職稱副教授以上,在校學(xué)生500人起。

本科高校的牌照更稀缺,直至今年,才放開“專升本”的口子,支持少量優(yōu)質(zhì)的高等專科學(xué)校,升格為普通本科。

若自建學(xué)校,要與地方政府協(xié)商拿地,若是核心區(qū)域,拿地成本更高,非核心地段,才有可能獲得政府補(bǔ)貼。

強(qiáng)監(jiān)管、重資產(chǎn),辦校還要有足夠的學(xué)術(shù)資源(如經(jīng)驗(yàn)豐富的學(xué)校運(yùn)營商、合格的教職人員和配套的教學(xué)設(shè)施),一定的時(shí)間積淀和口碑,以及過硬的資金實(shí)力。

這樣一個(gè)高門檻行業(yè),中教控股是拔得頭籌的一家。

它的發(fā)家,可追溯至上世紀(jì)90年代,兩位創(chuàng)始人于果、謝可滔,分別創(chuàng)辦江西科技學(xué)院和廣東白云學(xué)院,系中國較早一批民辦高校,且在各自省份,綜合競爭力常年排民辦第一。

中教控股創(chuàng)始人謝可滔

中教控股創(chuàng)始人謝可滔

2007年,雙方走到一起,兩家學(xué)院實(shí)行共同管理和控制。2017年,公司在香港上市。

上市前,中教控股擁有三所學(xué)校,江西科技學(xué)院、廣東白云學(xué)院和白云技師學(xué)院,在校學(xué)生數(shù)約7.5萬余人(截至2017年8月)。

2016年,在校生超過3.5萬的民辦高教集團(tuán),只有5家,而全國民辦高等教育院校,則有超過700所。

2017年9月的一件事,改變了中教控股的成長路徑。

《民辦教育促進(jìn)法》當(dāng)年修訂生效,打消民辦高校兼并收購不確定性。既然自建學(xué)校回本周期長,耗時(shí)耗力,拿錢買現(xiàn)成的,豈不是更快?

很快,港交所登陸三家高教集團(tuán),大家一路買買買。中教控股,就以每年2-3起的節(jié)奏,上市以來完成11起并購。

管理層在年報(bào)中坦白:并購團(tuán)隊(duì)自上市起,已審視逾500個(gè)潛在并購目標(biāo)。大有“天下英雄入吾彀中矣”的氣勢,事后看,全國最大的民辦中專、全國最大的技校,確實(shí)都被收入囊中。

并購方面,中教控股保持了成功率,“買買買”也要講基本法,它基本把握了兩點(diǎn):

1、抓住獨(dú)立學(xué)院轉(zhuǎn)設(shè)機(jī)會(huì);

2、尋找背債的標(biāo)的。

大舉并購,精打細(xì)算

獨(dú)立學(xué)院,興起于高校擴(kuò)招時(shí)代。其由公辦高校與企業(yè)或個(gè)人聯(lián)合辦學(xué),通常民間力量出資蓋樓,體制內(nèi)院校負(fù)責(zé)日常教學(xué)管理,業(yè)內(nèi)還有“三本養(yǎng)一本”的說法。

這批特殊的高校,剛好大限到了。

2020年5月,教育部下發(fā)文件,要求到當(dāng)年末,各獨(dú)立學(xué)院制定轉(zhuǎn)設(shè)工作方案,一批獨(dú)立學(xué)院實(shí)現(xiàn)轉(zhuǎn)公、轉(zhuǎn)民或終止辦學(xué)。

2020年至今,120余獨(dú)立學(xué)院獲準(zhǔn)轉(zhuǎn)設(shè),尚未進(jìn)入公示流程的還剩100余所,不能轉(zhuǎn)設(shè),只有兩種前途:要么終止,要么投靠。

100多所學(xué)院,生源、牌子家底在,一買來,就是能生金蛋的母雞,錢袋子鼓鼓的頭部高教集團(tuán),競相爭奪,中教控股就是活躍的一家。

今年7月,它完成一起標(biāo)志性收購,買下了成都錦城學(xué)院,花了約24.5億人民幣。

一句話概括這筆交易:國內(nèi)迄今為止,規(guī)模最大的民辦高校并購項(xiàng)目。

花這么多錢,因?yàn)楹苤怠?/p>

據(jù)2021年最新獨(dú)立學(xué)院排名,成都錦城學(xué)院排名全國第一。2021/2022學(xué)年錄取招生中,其高考本科文科、本科理科、專科文科、專科理科錄取分?jǐn)?shù),在四川省民辦學(xué)院中均蟬聯(lián)第一。

稀缺的是,成都錦城學(xué)院還有“一本”專業(yè)。于是,中教控股也成為首個(gè)擁有“一本”的民辦高教上市集團(tuán)。

最近幾年,中教控股一路收購了廣州大學(xué)松田學(xué)院(后命名廣州應(yīng)用科技學(xué)院)、四川外國語大學(xué)重慶南方翻譯學(xué)院(后命名重慶外語外事學(xué)院)、山東泉城學(xué)院(擬轉(zhuǎn)為煙臺科技學(xué)院),均已獲批轉(zhuǎn)設(shè)。

一轉(zhuǎn)民辦,獨(dú)立學(xué)院利潤還能漲。

因?yàn)樗麄兾础懊撱^”公辦高校時(shí),每年都需向母校上交管理費(fèi),上述三所院校,每年進(jìn)貢的費(fèi)用,分別是當(dāng)年學(xué)費(fèi)的18%、8%、20%,合計(jì)一年要花小1個(gè)億。

招生規(guī)模也能漲,還是這三所學(xué)院,2021/2022學(xué)年的招生學(xué)額,合計(jì)較上年提升34%。

一次性付清一筆“分手費(fèi)”后,學(xué)費(fèi)限制放開,定價(jià)權(quán)也握在自己手里,還不用每年上貢了,哪怕標(biāo)的債務(wù)纏身,買來也是劃算的。

2018年,中教控股斥資8.55億元,收了鄭州城軌學(xué)校80%股權(quán),其中7.35億元用于注入額外資本,以削減學(xué)校債項(xiàng)并為持續(xù)擴(kuò)建提供資金。

同年,它又花5.77億元,收購西安鐵道學(xué)院62%股權(quán),其中1.04億元,也是用來削減學(xué)校債項(xiàng)并為擴(kuò)建的。

松田學(xué)院、重慶南方翻譯學(xué)院等,也都是背債的標(biāo)的。

以學(xué)養(yǎng)學(xué),利潤驚人

中教控股還放眼全球,在澳大利亞、英國買高校,其中澳大利亞國王學(xué)院的收購,花了6.17億元人民幣。連番買買買,學(xué)校規(guī)模自然快速飛起。

中教控股業(yè)務(wù)分三塊:高等教育、職業(yè)教育、國際教育。

它提供的學(xué)科,涵蓋了98%本科生、94%專科生的專業(yè)選擇,但凡要學(xué)點(diǎn)應(yīng)用型技術(shù)拿個(gè)文憑,基本都能滿足,連留學(xué)需求都能一并解決。

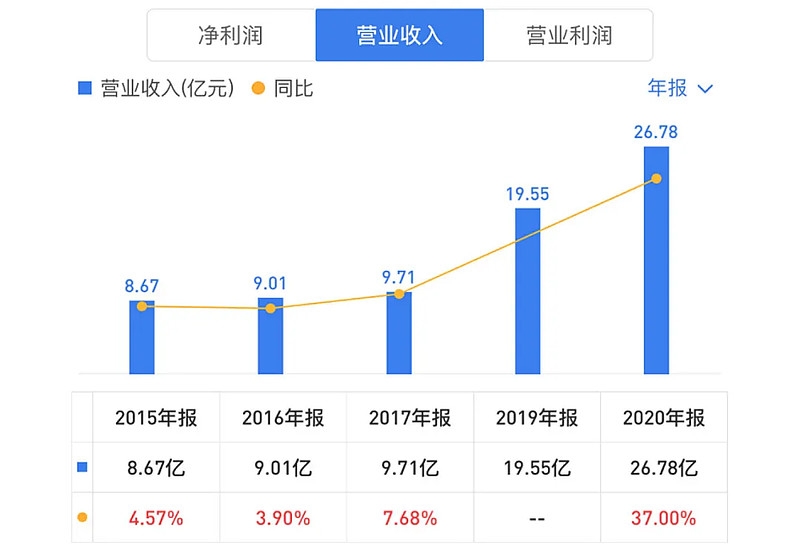

龐大的學(xué)校網(wǎng)絡(luò),在2019/2020財(cái)年,撐起了26.8億元收入,之前的5年,收入年復(fù)合增長率約46%,高等教育業(yè)務(wù)貢獻(xiàn)約7成。

最新公布的一個(gè)學(xué)期(截至2021年2月),收入為18.23億,增速還有38.6%。

民辦高等教育的毛利很高,過去8年間,中教控股的毛利率,從2014年的50.3%,一路上升至近60%。

成本中占比最大的是教職薪酬,占到總成本的40%左右。

上一個(gè)學(xué)期披露的凈利潤,高達(dá)7.38億,按照25萬學(xué)生推算,具體一學(xué)年,平均能從一個(gè)學(xué)生掙到5900塊錢,一個(gè)本科讀下來,妥妥能掙2萬多。

掙錢邏輯很清晰,也逃脫不了“以學(xué)養(yǎng)學(xué)”的詬病。

它的收入來源主要包括學(xué)費(fèi)、住宿費(fèi)及配套服務(wù),學(xué)費(fèi)收入占比一直保持在90%左右,會(huì)時(shí)調(diào)整課程學(xué)費(fèi),幅度在0%-30%之間。業(yè)績增長,相當(dāng)仰賴學(xué)生人數(shù)和學(xué)費(fèi)單價(jià)。

用什么理由提價(jià),顯得很自然?

中教控股有兩大法寶:一是收購好學(xué)校,提高生源吸引力,新專業(yè)、新學(xué)校的學(xué)費(fèi),通常更高;二是建新校區(qū),提供學(xué)生更好的生活條件,提高住宿費(fèi)。

典型的例子,比如旗下的海口經(jīng)濟(jì)學(xué)院,通過開設(shè)行業(yè)學(xué)院,學(xué)費(fèi)區(qū)間的上限,從上年的4.98萬元,升至2020/2021學(xué)年的9.99萬元。

中教控股現(xiàn)踩在職業(yè)教育風(fēng)口,職教新政前腳剛出爐,它后腳就發(fā)公告,“本集團(tuán)于中國所有學(xué)校中提供的教育業(yè)務(wù),均受到該政策鼓勵(lì)”。

有個(gè)老話題它避免不了:以60%的高毛利辦教育,是否過度逐利?

中國教育學(xué)會(huì)原會(huì)長鐘秉林等,寫過一篇文章分析“民辦高校集團(tuán)化辦學(xué)”的利弊,表達(dá)了這樣的擔(dān)心:

“短期來看,部分以營利性為目的的民辦高教上市集團(tuán),會(huì)弱化高等教育公益性,可能對高等教育公平產(chǎn)生不良影響,帶來新的挑戰(zhàn)。”

確實(shí),在教育行業(yè),逐利必須兼顧公益性,否則都走不長。

K12就是血淋淋的一個(gè)證明。

![]()

商業(yè)模式優(yōu)秀案例火熱征集中

征集報(bào)名項(xiàng)目咨詢:朱先生 021-64265705 申報(bào)郵箱:syms@21jingji.com

·

粵公網(wǎng)安備 44010402000579號

粵公網(wǎng)安備 44010402000579號