2021年2月26日,自然資源部自然資源開發(fā)利用司負(fù)責(zé)人公開表示,今年要求各地進(jìn)一步將住宅用地出讓信息合理適度集中,重點城市要對住宅用地集中公告、集中供應(yīng)。

這也就是所謂的“集中供地”。按照要求,在保證供應(yīng)規(guī)模的基礎(chǔ)上,各地原則上發(fā)布出讓公告全年不得超過3次,實際間隔時間和出讓地塊數(shù)量要相對均衡。實施“兩集中”土地出讓制度的有22個重點城市,包括北京、上海、廣州、深圳、南京、蘇州、杭州、廈門、福州、重慶、成都、武漢、鄭州、青島、濟(jì)南、合肥、長沙、沈陽、寧波、長春、天津、無錫。

集中供地制度的出臺,是土地供應(yīng)端的重大變革。按照監(jiān)管部門對說法,實施“兩集中”的目的,是為減少土地公開出讓過程中關(guān)聯(lián)信息不充分所帶來的對市場預(yù)期的影響,糾正信息披露的隨意性、碎片化、不確定等不規(guī)范問題,防止市場主體由于不掌握重要關(guān)聯(lián)信息帶來的競爭。

對于習(xí)慣了“零售式”供地的房企來說,這一節(jié)奏的變化,在資金歸集、方案制作、供貨節(jié)奏調(diào)整,乃至管理模式改變等方面提出了全新的要求。考慮到樓市調(diào)控政策仍然嚴(yán)厲,今年的信貸環(huán)境更是經(jīng)歷了“前松后緊”的變化,給房企的應(yīng)對帶來了新的挑戰(zhàn)。

截至目前,多數(shù)熱點城市完成了第二輪集中供地,部分城市發(fā)布了第三輪集中供地公告,無錫已于11月1日率先完成第三輪土地集中出讓。梳理幾輪集中供地的規(guī)則變化和市場表現(xiàn),不難看出政策的調(diào)整方向,以及未來的市場走勢。

一、從熱情高漲到“未拍先冷”

如果說首輪集中供地時,房企還處于資金寬裕、補(bǔ)倉意愿強(qiáng)烈的狀態(tài),那么到了第二輪時,企業(yè)的底氣和心情已經(jīng)完全發(fā)生了變化。

今年首輪集中供地主要發(fā)生在3月至6月,當(dāng)時房企經(jīng)歷了一段時間的“斷供期”,補(bǔ)倉意愿較強(qiáng),加之資金狀況較為充裕,使得這一政策啟動伊始,就收獲了較好的市場反應(yīng)。

根據(jù)公開數(shù)據(jù),在22個重點城市中,5個城市首輪土地成交平均溢價率超過20%,分別為重慶、杭州、深圳、廈門和寧波。其中,重慶的土地成交溢價率達(dá)到38.82%,單宗地塊成交溢價率最高近130%。

這種情況的出現(xiàn),既有首輪供地質(zhì)量較高,也有規(guī)則制定方面的原因,如重慶的大部分地塊并未設(shè)置最高限價,才使得溢價率不斷攀高。

總體而言,在首輪集中供地中,雖然存在“南熱北冷”的區(qū)域差異,但其熱度仍然頗為高漲。

但今年下半年以來,信貸政策從中性轉(zhuǎn)為收緊,一些金融機(jī)構(gòu)在執(zhí)行中出現(xiàn)“應(yīng)激性”收緊,導(dǎo)致房企的資金鏈驟然緊縮。雖然補(bǔ)倉意愿仍在,但企業(yè)在土地市場已經(jīng)變得“有心無力”。加之第二輪集中供地條件嚴(yán)苛、門檻提高,市場表現(xiàn)也明顯不如首輪。

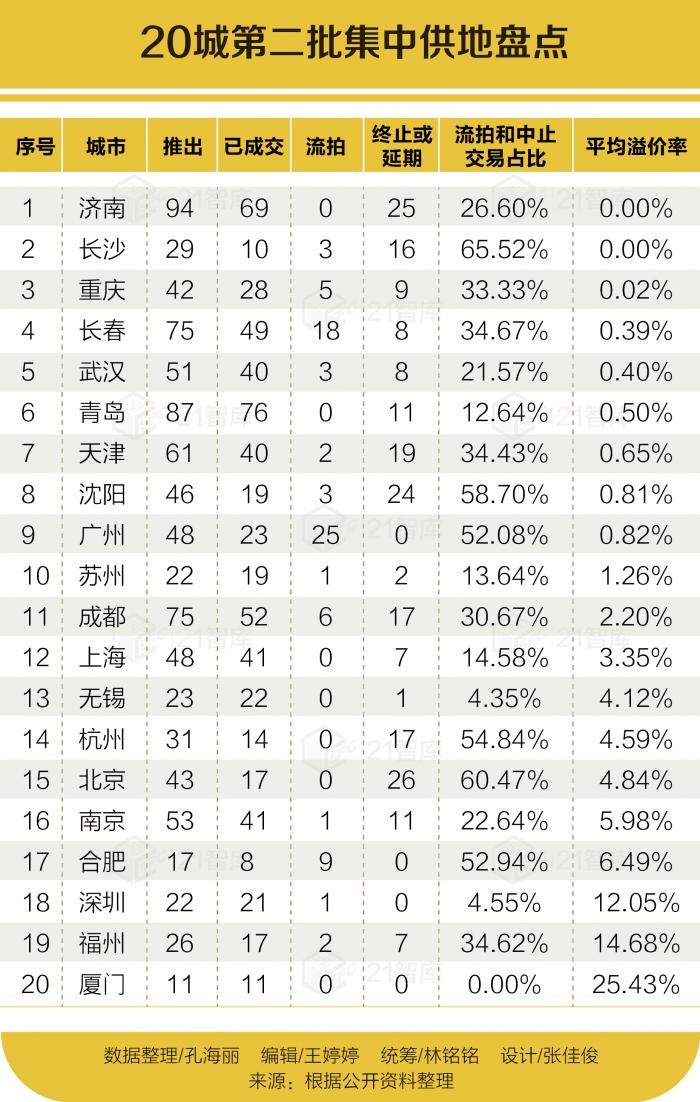

截至2021年10月底,除去寧波和鄭州外,共有20個試點城市第二批集中供地迎來收官,土拍市場降溫明顯。

與首輪相比,第二輪集中供地溢價率迅速回落。除廈門達(dá)到25%外,其余城市的平均溢價率均在15%以下。以重慶、深圳為例,首批集中土拍的平均溢價率分別為39.2%、30.9%,而二輪土拍的平均溢價率急速降至0.02%和12.05%。

更多城市的溢價率幾乎“貼地飛行”,其中長沙和濟(jì)南更是全部底價成交,廣州、青島、天津、武漢、長春、沈陽平均溢價率全部不超過1%,分別為0.82%、0.53%、0.65%、0.40%、0.39%和0.81%。21世紀(jì)經(jīng)濟(jì)報道綜合統(tǒng)計,20城二輪土拍平均溢價率僅4.66%,較首批22城16.68%下降了12.02個百分點。

以往土地市場最具韌性的一線城市也出現(xiàn)了大量底價成交情況。北京推出43宗土地,成功出讓16宗,底價成交5宗;上海共推出48宗土地,成功出讓41宗,其中底價成交32宗;廣州推出48宗地塊,成功出讓23宗,其中18宗均為底價成交;深圳共推出44宗土地,成功出讓21宗,其中底價成交4宗。

二輪土拍的另一個明顯特征,則是流拍率居高不下。

具體來看,長沙、北京、沈陽、杭州、合肥、廣州的流拍和中止交易占比均超過50%,分別為65.52%、60.47%、58.70%、54.84%、52.94%、52.08%;杭州首次試點推出的競品質(zhì)地塊因報名房企不足全部流拍;長春、福州、天津、重慶、成都的流拍和中止交易占比均超過30%。

因報名房企不足而“提前流拍”的現(xiàn)象也不斷上演,其中北京26宗、沈陽24宗、天津19宗、杭州17宗、長沙16宗。

“究其原因,主要還是房企資金壓力較大。”中指研究院告訴21世紀(jì)經(jīng)濟(jì)報道記者,自然資源部調(diào)整集中供地規(guī)則之后,加大了自有資金來源審查制度,并且限制了無開發(fā)資質(zhì)的企業(yè)參與土拍,加之宏觀調(diào)控下的信貸收縮,直接導(dǎo)致房企融資端受到較大制約。

中指研究院進(jìn)一步指出:“另一方面,回款端在下半年也受到了較大的影響,市場下行,項目去化面臨困難;信貸收縮,購房貸款辦理困難;加強(qiáng)資金監(jiān)管,購房款銀行放款難度加大。”

二、謹(jǐn)慎的民企

在二輪土拍中,也出現(xiàn)了一個趨勢性現(xiàn)象,即地方國企、央企憑借穩(wěn)健的財務(wù)狀況,成為拿地主力,民營房企則更加注重“降杠桿、降負(fù)債、保衛(wèi)現(xiàn)金流”。

上海證券研究所在一份報告中指出,分企業(yè)來看,碧桂園、融創(chuàng)、旭輝等民營房企的拿地積極性不及首批集中供地,融創(chuàng)僅在青島拿下2宗土地,與首批集中供地收獲52宗土地相比大幅下滑。相比之下,國企央企憑借資金和融資成本優(yōu)質(zhì)在全國范圍內(nèi)多點布局,中海競得24宗土地,華潤收獲8宗土地。

該研報顯示,在上海的二輪土拍中,國企、央企拿地占比超70%;在蘇州,拿地企業(yè)的84%為國企;廈門共成交11宗土地,其中9宗被國企獲得;成都成交的52宗地塊中,國資平臺共拿地40宗,占比76.92%。

本土企業(yè)也憑借區(qū)域深耕優(yōu)勢積極參拍,競得多宗地塊。以武漢為例,除龍湖集團(tuán)收獲一宗土地之外,其余地塊均被武漢本地企業(yè)收入囊中。杭州14宗地塊中,僅有兩宗被中海、金隅競得,其余均為杭州本土企業(yè)競得。

平安證券分析師楊侃認(rèn)為,國企、央企財務(wù)穩(wěn)健、資金成本較低,在二輪土拍市場中的優(yōu)勢較為明顯。他說:“房企資金端存在‘內(nèi)外交迫’窘境,樓市調(diào)控頻頻加碼疊加按揭端收緊致房企回款壓力增加,同時房地產(chǎn)金融審慎管理持續(xù)顯效,房企出于財務(wù)安全考慮,趨于‘以銷定投’的審慎拿地策略。此外部分地塊土拍規(guī)則對房企利潤端改善相對有限,二批供地拿地緊迫性不及首批,都制約了房企的拿地?zé)崆椤!?/p>

中信證券分析師陳聰也向21世紀(jì)經(jīng)濟(jì)報道表示,地方性國企在土地出讓明顯偏冷時能起到半市場化拿地托底的作用。

這種“托底”作用出現(xiàn)在北京二輪土拍中,除去延期出讓的26宗地塊,總計僅有16宗地接到有效競買申請,其中5宗因僅有一家房企報名而底價成交。這5宗地塊的歸屬分別北京城建、北京通州房地產(chǎn)、中海、金隅、華潤置地和中鐵置業(yè)。

11月3日正在進(jìn)行的寧波二輪土拍也延續(xù)了上述規(guī)律。寧波首日共出讓29宗地塊,流拍12宗,成交17宗,其中14宗地塊底價成交。在14宗底價成交地塊中,有10宗地的歸屬都是國企、央企。

這種情況甚至還延續(xù)到了第三輪集中供地中。在11月1日的無錫第三輪集中土拍中,有諸多地方平臺公司進(jìn)場托底,僅仁恒、朗詩、星合、祥凱、貴州大興五家非地方平臺公司參與競拍并摘得地塊,這與一、二輪的大量民營房企參拍形成鮮明對比。

中國指數(shù)研究院指出,盡管本次土拍的土地出讓金在今年年底前僅需繳納總額的50%,但這仍未能激起民營房企的參拍意愿,也能從側(cè)面反映出當(dāng)下民營房企的資金壓力空前巨大。

三、供應(yīng)端做出“讓步”

流拍情況的增多,也使得很多城市的土地有效供應(yīng)不足。易居克而瑞指出,21城(除上海外)前10個月宅地成交面積占全年計劃供應(yīng)量的平均比例僅為52%,整體供應(yīng)節(jié)奏偏緩。

因此,在已經(jīng)開啟的第三輪集中供地中,供應(yīng)量或?qū)⒚黠@增加,規(guī)則也有望變得溫和。尤其對于長沙、北京、沈陽、杭州等流拍率高的城市來說,供應(yīng)壓力更是大于其他城市。

從10月末開始,第三輪集中供地細(xì)則陸續(xù)出臺。從已披露的細(xì)則來看,部分城市正在不同程度地下調(diào)競買門檻。

其中,蘇州將第三輪土拍地塊保證金比例全部下調(diào)至30%(第二輪地塊多為50%),土地款首付比例由60%下調(diào)至50%,同時取消因超溢價而需提前支付尾款的要求;南京在第三輪集中供地中,取消“不得聯(lián)合報名競買、不得合作開發(fā),嚴(yán)格限制股權(quán)轉(zhuǎn)讓”的要求,房企資質(zhì)由“二級或一級”下調(diào)至“三級及以上”。

無錫的第三輪集中供地規(guī)則并未有大的調(diào)整,但延續(xù)了第二輪集中供地“取消競自持”的條款,為房企保留較為充足的利潤空間。

政府部門降低土拍門檻,有兩方面原因。

一方面,由于規(guī)則過于嚴(yán)厲,第二輪集中供地出現(xiàn)較大范圍的流拍、流標(biāo)現(xiàn)象。比如,繁瑣的配建條款,以及對價格上限的嚴(yán)格限定,使得項目的利潤空間被壓縮。再加上信貸政策收緊,房企競買的積極性明顯下降。

另一方面,9月末以來,監(jiān)管部門連續(xù)釋放維穩(wěn)信號。隨后,信貸政策從“應(yīng)激性”收緊中逐漸放松。土地供應(yīng)規(guī)則過于嚴(yán)厲的現(xiàn)象也在緩解。

另一個值得關(guān)注的現(xiàn)象,是政策性住房用地的增加。上海在第三輪集中供地中推出58宗住宅用地,其中27幅為涉商品住宅類地塊,其余31幅為租賃、征收安置等保障性住宅地塊。深圳的11宗住宅用地全部涉及政策性住房,其中9宗將建普通商品住房+只租不售人才住房,2宗建設(shè)出售型人才住房。

政策性住房地塊的增加,更多源于監(jiān)管層的要求。今年年初,自然資源部要求重點城市年度供地計劃中單列租賃住房用地,且占比一般不低于10%。但由于前期供應(yīng)不足及流拍率高等原因,這一任務(wù)并未完成。

綜合各方面因素,中國指數(shù)研究院認(rèn)為,重點城市第三輪集中供地或?qū)⒃谌齻€方面做出優(yōu)化:1、降低門檻。包括下調(diào)保證金比例(武漢已經(jīng)在第二輪集中供地中對部分地塊下調(diào)保證金要求),將大體量地塊分拆供應(yīng)等;2、加大租賃用地供應(yīng)規(guī)模,并優(yōu)化相關(guān)的配建條款;3、減少地塊捆綁限制,更加強(qiáng)化品質(zhì)要求。

四、廣州的嘗試

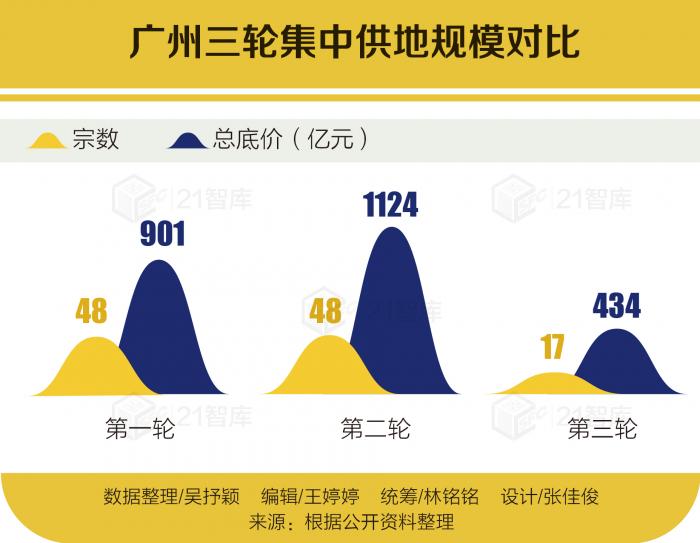

廣州的案例較能說明問題。本輪集中供地廣州共推出17宗地塊,起拍總價約434億元;而第一輪集中供地,廣州推出48宗地塊,掛牌總價901億元;次輪集中供地廣州同樣推出48宗地塊,掛牌總價1124億元。

當(dāng)?shù)貜臉I(yè)者普遍認(rèn)為,廣州第二輪集中供地遇冷或許助推了本次在規(guī)則上作出的一些讓步。9月26日、27日,廣州進(jìn)行第二輪集中供地出讓,在推出的48宗地塊中,僅成功出讓23宗地塊,25宗流拍,總成交價569.37億元,溢價率僅為1.5%。

廣州中原項目部總經(jīng)理黃韜對21世紀(jì)經(jīng)濟(jì)報道記者分析稱,這一次土地出讓規(guī)模和數(shù)量明顯減少符合實際情況,因為大家都有相同的訴求,會根據(jù)市場實際情況實事求是地作出選擇。“市場現(xiàn)在是下行的,開發(fā)商也在謹(jǐn)慎拿地。從這個角度,他們要拿到合適便宜的土地,而官方也不希望流拍給予消極信號,因此會少推一些,成功率高反而有提振作用。”

為了吸引更多的房企參與,本輪土拍在多個維度上也體現(xiàn)出官方的用心。例如,本輪上架地塊也多集中于熱門區(qū)域,上一輪大規(guī)模流拍的增城,本輪也僅上架一宗地塊。不僅如此,部分地塊拍賣規(guī)則上進(jìn)行了調(diào)整,也是向房企示好的信號。

據(jù)易居克而瑞統(tǒng)計,出現(xiàn)在本輪供地的地塊,有7宗來自第二批集中供地中流拍的地塊。其中增城朱村大道西地塊雖然表面“不降反漲”,但在剔除2.3萬平方米政府性房源后實為降價,番禺利豐北側(cè)地塊和從化區(qū)江埔街地塊起拍價不變,其余4宗均降價掛牌。

此外,在第二輪供地中,黃埔、南沙部分地塊均被限制了未來新房售價,然而在第三批集中供地中則沒有體現(xiàn)這一點。不過,黃埔及海珠所掛地塊均要求銷售首套購房家庭占比50%。

廣東省住房政策研究中心首席研究員李宇嘉告訴21世紀(jì)經(jīng)濟(jì)報道記者,廣州第二輪土拍流拍率非常高,在這種情況下,如果由于流拍率上升導(dǎo)致新開工面積以及銷售下降,這會形成一個對市場非常不利的循環(huán),因此對規(guī)則進(jìn)行適當(dāng)調(diào)整也是情理之中。

李宇嘉續(xù)稱,在這個過程中,還是有些規(guī)則在堅持,比如不超過15%的溢價率,還有向剛需、首套房購置需求的傾斜等。“這給市場傳達(dá)的信號是很清晰的,供地調(diào)整是有所為,有所不為。該堅持的還是要堅持,該調(diào)整的必須要調(diào)整,本身來講,穩(wěn)地價、穩(wěn)房價,穩(wěn)預(yù)期就是地方政府該做的。”

“第二輪供地遇冷,主要原因還是因為‘三道紅線’監(jiān)管疊加市場下行,導(dǎo)致民企普遍資金緊張,不得不選擇戰(zhàn)略收縮。近期來看,監(jiān)管部門針對目前房企資金鏈緊張的問題,已經(jīng)回應(yīng)了合理的房地產(chǎn)貸款將適時得到滿足,預(yù)計對于部分尚有余力的房企還是會注入年底拿地的信心,而地方政府審時度勢調(diào)整土地出讓計劃,也會讓第三輪集中供地相對平穩(wěn)過渡。”肖文曉分析稱。

五、市場熱度待恢復(fù)

與供給側(cè)的“誠意”相比,需求端的熱情能否恢復(fù)尚存疑問。北京某上市房企相關(guān)負(fù)責(zé)人向21世紀(jì)經(jīng)濟(jì)報道表示,雖然信貸政策正趨于寬松,但房企的資金鏈能否在短期內(nèi)明顯改善還是疑問,企業(yè)的拿地信心恐怕很難快速恢復(fù)。

一個可以看出房企“錢緊”的側(cè)面是,房企即將迎來償債高峰,而目前多數(shù)房企再融資的渠道卻大幅縮小。

據(jù)中國指數(shù)研究院指出,2022年到2024年,房企海外債到期規(guī)模分別為3544.2億元、2878億元、2263億元。其中,2022年第一季度是到期高峰,為983.3億元,占當(dāng)年的27.8%。

“錢缺得不得了,哪有錢買地。”一名龍頭房企負(fù)責(zé)土地投拓的人士對21世紀(jì)經(jīng)濟(jì)報道記者表示,“現(xiàn)在就是勒緊褲腰帶過日子,一手抓賣房一手還債,如果還有余錢的話也是存起來以備不時之需。有現(xiàn)金才有安全感,活下去比什么都重要。如果活下去都保證不了,還拿什么發(fā)展?我們現(xiàn)在就是盡可能開發(fā)存量空間爭取變現(xiàn),買地會先緩一緩。”

在大環(huán)境整體下行之際,官方也必然需要與市場密切溝通。李宇嘉認(rèn)為,在流拍率高企之時,第三輪供地必須要降低姿態(tài),給房企和市場積極信號。“這也是不得不做的事情。”

以廣州為例,肖文曉透露,“在第二輪供地結(jié)束之后,主管部門與房企就二輪供地遇到的問題以及三輪供地的拿地意向進(jìn)行了密切的溝通,第三輪供地平穩(wěn)收官的可能性很大,預(yù)計大環(huán)境限制下不會太火爆,但也不會再有那么多的流拍。”

分析人士認(rèn)為,在各方的努力之下,廣州第三輪集中供地或?qū)⒃谄椒€(wěn)中收官。

就全國市場來看,也需要一個復(fù)蘇的過程。11月1日的無錫第三輪集中土拍,雖然全部實現(xiàn)成交,但在中國指數(shù)研究院看來,無錫今年三批次集中供地,土拍熱度依次遞減:第一批次地價觸頂比例達(dá)93%,全部成交。第二批次地價觸頂比例降至39%,且有一宗地塊流拍。第三批次集中供地雖然沒有流拍,但也無地價觸頂,僅3宗地塊以低溢價成交,最高溢價率也不過2.76%。

無錫第三輪集中土拍被認(rèn)為是當(dāng)下土地市場的縮影。但也有房企人士表示,從另一個層面上,也說明供需雙方的心態(tài)已經(jīng)變得十分理性。若信貸政策能逐步改善,第三輪土地集中成交情況有望好于第二輪。

實際上,由于此前收獲有限,很多房企仍有補(bǔ)倉需求。“比照往年的標(biāo)準(zhǔn),很多企業(yè)還有進(jìn)一步拿地的空間。”前述房企人士說,第三輪集中供地更多是著眼于明年的市場,如果能度過當(dāng)前的困難時期,這批獲取的土地將會成為明年的“彈藥”。

多數(shù)機(jī)構(gòu)認(rèn)為,在第三輪集中供地中,資金實力雄厚的企業(yè)仍存在較好拿地機(jī)會,城市間和城市內(nèi)市場熱度分化仍會延續(xù),但總體市場的熱度不會很高,有望維持平穩(wěn)放量態(tài)勢。

粵公網(wǎng)安備 44010402000579號

粵公網(wǎng)安備 44010402000579號