南方財經全媒體 資訊通研究員彭卓 實習生段晨陽 綜合報道 “雙碳目標”下,風電作為目前最成熟且最具性價比的新能源之一,有望逐步實現從替補能源向主力能源的轉換。

個股上看,截至11月17日收盤,東方電纜、振江股份漲停,大金重工、天能重工、中閩能源、金雷股份等漲幅超7%。東方電纜五日內漲幅超25%,鎮江股份、天能重工、中閩能源等五日內漲幅超10%。

風電裝機戰略地位提升

消息面上,國家能源局新能源司副司長王大鵬11月16日透露,為完善深遠海風電產業政策,加快制定深遠海海上風電開發建設管理辦法,探索深遠海用海審批手續及電力消納保障機制,積極營造公平開放、充分競爭的市場環境。將組織編制《全國深遠海海上風電規劃》,研究在有條件的區域布局一批海上風電基地,推動形成規模化連片開發格局。

我國海上風電潛在可開發資源豐富。四大海上基地所在省份浙江、江蘇、山東已規劃公布的“十四五”期間新增風電裝機分別為4.55GW、9.09GW、5GW,另外還有廣東計劃新增的17GW、廣西的8GW等,預計“十四五”期間海上風電將貢獻45GW以上新增裝機。

根據GWEC預測,2022-2025年中國風電新增裝機規模分別為37GW、40GW、42.5GW、45GW,其中海上風電新增裝機規模分別為4GW、4GW、5GW、5GW;預計到2025年、2030年國內海風累計裝機分別達到35.5GW、67.8GW,相較于2020年,我國海上風電累計裝機的年均增速分別達到29%-21%。

長遠來看,我國雙碳目標明確,風電裝機戰略地位提升,10 月 17 日,118 個城市與 600 多 家風電企業共同發布了風電伙伴行動具體方案,明確“十四五”期間,在全國 100 個縣,優 選 5000 個村,安裝 1 萬臺風機,總裝機規模達到 50GW。

風機大型化推動降本

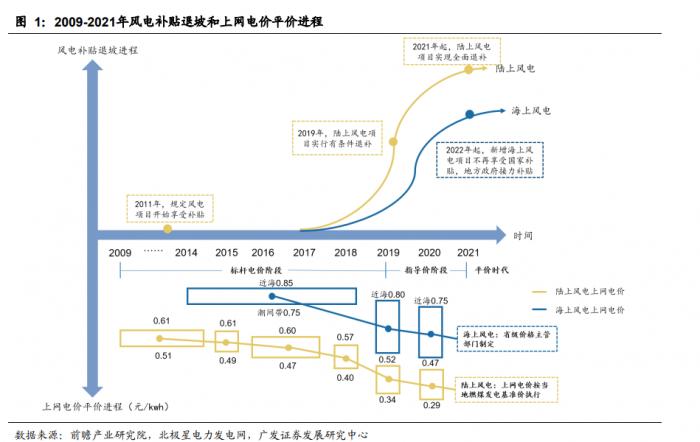

供給側:自 2009 年開始,我國風光電價政策模式經歷了“標桿電價-指導價-平價”的轉型。2021 年是國內陸上風電行業的平價元年,新核準的陸上風電項目全面實現平價上網,國家不再補貼。海上風電也即將退補,大容量風機的不斷推出是降本核心驅動力。根據金風科技的數據,今年9月3S機型風機的招標價格已經降至2410 元/kw,4S降至2326 元/kw,相比年初分別下降20.8%、22.2%。

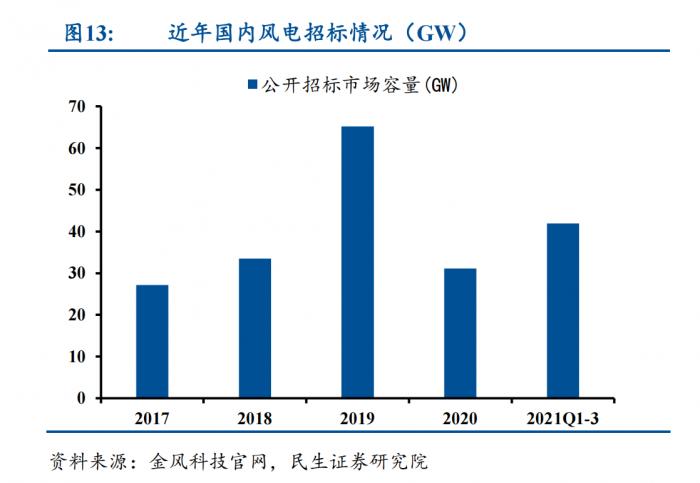

需求側:2021 年初至今國內風機價格降幅和招標量超預期。2021年初至今風機大型化和輕量化進程加速,風機價格大幅下降,當前主流價格大致在2200-2400元/kW。風機的大型化又帶來 了風場BOP成本的下降。在建設成本大幅下降、平價時代項目收益率不降反升的背景下,前三季度國內風電招標量突破40GW,同比增長115.1%。

民生證券認為,行業招標量的大幅放量基本源于投資成本下降帶來的風場收益率提升,即自下而上的經濟性驅動。大型化進程提速是本輪降本的主要推動力。風電機組大型化是降低風電的度電成本的主要方式。隨著技術進步、產業鏈成熟等,風電度電成本在全球范圍內依然會呈下降趨勢。風電經濟性持續增強。

投資建議

廣發證券認為,風電塔筒是少數實現國產完全替代的環節,考慮到運輸半徑的限制,建議重點關注產能較大、具備優秀出海能力的龍頭企業大金重工、天順風能。

除此之外,對于其他零部件廠商,建議關注國產軸承龍頭新強聯、法蘭龍頭恒潤股份、高空作業設備龍頭中際聯合,以及切入風電軸承滾子的力星股份與五洲新春。

民生證券建議:緊跟大型化、國產替代、海上風電趨勢,加速先進產能布局,有望實現市占率提升的零部件龍頭,推薦日月股份、金雷股份、廣大特材、東方電纜等;成本下降刺激下中標和出貨提升的二線整機商,推薦運達股份和明陽智能;其他優質零部件與整機商,推薦金風科技、中材科技、禾望電氣等。

(報告來源:民生證券,華創證券,廣發證券,開源證券)

(本文信息不構成任何投資建議,刊載內容來自持牌證券機構,不代表平臺觀點,請投資人獨立判斷和決策。)

粵公網安備 44010402000579號

粵公網安備 44010402000579號