南方財經全媒體 資訊通研究員萬倩倩 綜合報道 在碳達峰、碳中和的目標驅動下,氫能地位逐步提升。11月23日,氫能源概念股繼續活躍。

截至發稿,氫能概念板塊內,漢鐘精機漲幅超5%,美錦能源漲超2%,濱化股份,大洋電機跟漲。拉長周期看,Wind氫能指數年初至今取得了33.82%的收益率。

消息面上,《重慶市支持氫燃料電池汽車推廣應用政策措施(2021—2023年)》日前出臺。事實上,在“雙碳”目標下,我國已有50多個地級市發布氫能產業規劃。

機構預計,到2025年,我國氫能產業產值將達到1萬億元;到2050年,氫能在我國終端能源體系中占比超過10%,產業鏈年產值達到12萬億元,產業前景巨大。

政策有望持續加持

氫能產業的政策預期逐步升溫。2020年以來,我國出臺了一系列氫能相關政策,使我國氫能產業發展政策框架得到進一步完善。今年下半年以來,氫能產業的政策預期逐步升溫。8月底,中央五部委聯合啟動了燃料電池示范應用的工作,明確了三大示范應用城市群和中央層面補貼的具體機制。

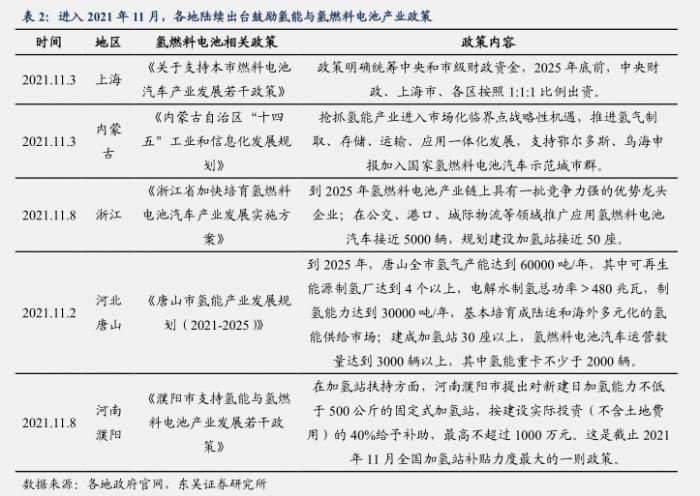

各地陸續出臺發展氫能與氫燃料電池產業規劃和地方補貼。據媒體報道,在“雙碳”目標下,我國氫能產業發展正步入快車道,已有50多個地級市發布氫能產業規劃。據不完全統計,北京、河北、四川、山東、內蒙古等地出臺了專項氫能整體產業發展政策。

氫能產業頂層設計呼之欲出。10月12日,發改委網站消息,國家發改委高技術司曾組織召開系列座談會,圍繞氫能制備、儲存、運輸、加注以及終端利用等全產業鏈進行深入探討。有關方面一致表示,氫能產業健康有序發展需要進一步強化頂層設計、加快技術創新、完善政策體系,努力實現高質量發展。

市場空間廣闊、訂單提速

市場空間廣闊,應用場景豐富。中國氫能聯盟預測,到2030年,中國氫氣需求量將達到 3500 萬噸,在終端能源體系中占比為5%;到2050年,需求量將達到6000萬噸(相當于2020年的292.68%),在終端能源體系中占比為10%,產業鏈產值達到 12 萬億元/年。智研咨詢預計到2050年交運和工業是用氫的主要領域。

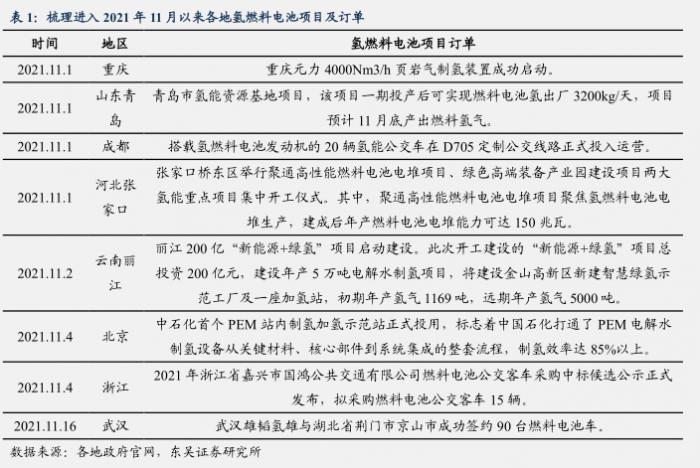

行業參與者逐步發力,氫燃料電池項目及訂單提速。2020年由于疫情和政策預期的影響,行業產出節奏放緩。但今年隨著政策的落地,相關產業鏈,特別是燃料電池車產業鏈,訂單顯著增加。進入11月以來,武漢、浙江、成都、山東淄博、武漢、石家莊等地陸續新增氫能客車采購訂單。

降本將成為氫能產業化的關鍵推手。氫能全產業鏈的高成本是目前制約產業化發展的因素。未來在綠氫制備、運氫儲氫、燃料電池電堆等關鍵領域,都有成本下降的空間。中信證券預計至2030年綠氫基本可以與化石能源制氫平價。

氫燃料電池車亮相并推廣

上海正式啟動燃料電池示范應用工作。11 月 11 日,上海城市群燃料電池汽車示范應用工作首次啟動,標志著我國燃料電池發展正式進入示范應用階段,下一步京津冀城市群和廣東城市群有望啟動具體措施。

冬奧會期間氫燃料電池車批量使用。11 月 12 日,豐田汽車公司向北京冬奧組委交付北京 2022 年冬奧會和冬殘奧會賽事服務車輛,共計 2200 余輛。冬奧會和冬殘奧會期間,豐田旗下第二代 MIRAI 氫燃料電池車開始批量使用,其中11月15日首批 140 輛已經到位。

車企發力,氫能汽車“上路”有望提速。第十九屆廣州國際車展上,廣汽、上汽、長城等主流車企紛紛宣布將大力發展氫燃料電池汽車并亮相真車,海馬等地方車企則正在加速氫能配套設施建設。

配置策略

億華通-U(688339.SH): 燃料電池系統龍頭,地區壟斷+產能充足

① 三季度由虧轉盈,營收同比增長146%,主要受益于臨近冬奧會公司部分訂單完成交付以及示范城市落地后對行業的推動作用。

② 地區壟斷+產能充足,公司是冬奧會及示范城市群的明顯受益者。2022年北京-張家口冬奧會計劃投入燃料電池車輛總計約 3000 輛,截至目前兩市保有量總計805輛,其中億華通系統供貨比例高達 99%。

美錦能源(000723.SZ):三季度業績大增+積極布局氫能源領域

① 三季度業績大增:2021 年第三季度,公司實現歸母凈利潤7.76 億元,同比增長97.37%,環比增長26.65%。

② 焦化主業盈利提升:公司年產 385 萬噸的華盛化工項目中的焦炭項目已全部投產,主要產品產量有望增加。

③ 積極布局氫能源領域,傳統能源轉型更進一步。

東方電氣(600875.SH):研制完成世界首臺百萬水電精品水輪機+正介入氫能源全產業鏈

① 發改委和國家能源局聯合發布了《關于開展全國煤電機組改造升級的通知》,將大幅提升國內市場對電站工程和服務的需求。

② 公司目前正介入氫能源全產業鏈。

冰輪環境(000811.SZ):深耕冷熱產業鏈,布局氫能、CCUS長賽道

① 生產的燃料電池空壓機和氫氣循環泵已獲得中國通用機械工業協會的認證。

② 公司碳捕集技術(CCUS)較為成熟,已服務多個行業客戶的碳捕集、增壓提純、液化項目,公司與萬華化學簽約碳捕捉運營服務,通過運營服務不斷提升產品效率。

(報告來源:東吳證券、中信證券)

(本文信息不構成任何投資建議,刊載內容來自持牌證券機構,不代表平臺觀點,請投資人獨立判斷和決策。)

粵公網安備 44010402000579號

粵公網安備 44010402000579號