南方財經全媒體 資訊通研究員崔海花 綜合報道 受近日電力改革政策持續推出,電力板塊個股發力走高。

11月25日,湖南發展(000722.SZ)漲停,黔源電力(002039.SZ)、協鑫能科(002015.SZ)漲逾7%。

本周看,甘肅電投(000791.SZ)、內蒙華電(600863.SH)四個交易日收漲16.85%、12.30%。

今年初至今,中閩能源(600163.SH)、陽光電源(300274.SZ)漲超翻倍。

板塊看,電力(長江)指數年初至今大漲26.99%,跑贏大盤。

近日電力改革加速,政策持續推出,機構認為電力板塊資產價值將迎重估:

近日電力改革加速,政策持續推出,機構認為電力板塊資產價值將迎重估:

11月24日,中央深改委提出,要遵循電力市場運行規律和市場經濟規律,加快形成統一開放、競爭有序、安全高效、治理完善的電力市場體系;推進適應能源結構轉型的電力市場機制建設,有序推動新能源參與市場交易。

11月24日,國家電網發布《省間電力現貨交易規則》,提出所有的發電類型和企業都可以參與省間電力現貨交易,鼓勵省間綠電交易。

國泰君安:預計后續電力改革加速,配套政策將陸續推出,還原電力商品屬性,優化電力資源配置,形成有利于成本疏導的市場價格機制,看好電價機制改革推進下電力資產價值重估;

長江證券:“碳中和”時代號召和電力市場化改革將貫穿整個“十四五”期間,電力價格形成機制的改革和完善,有望催化電力板塊經營業績改善,內在價值將全面重估;

安信證券:未來各類電源統一競價,綠電交易電價有望上浮,提升盈利能力,呵護綠電發展。

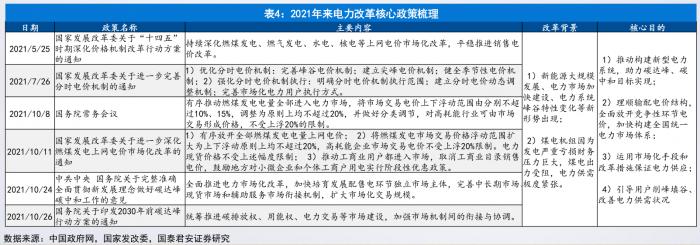

2021年“電荒”再現,改革勢在必行

2021電力市場復盤:用電需求超預期疊加能源雙控政策考核趨緊,2021年電力供需緊張倒逼市場改革。

2021下半年以來的電荒表象在于高用電需求,根本矛盾在于供給不足;

煤炭價格高企致使火電發電意愿減弱,電價市場化從供給端解決問題。

2021年是中國電力市場化改革重要節點,推出系列電力改革政策,終極目標:優化資源配置,通過市場化方式構建以新能源為主體的新型電力系統建設。

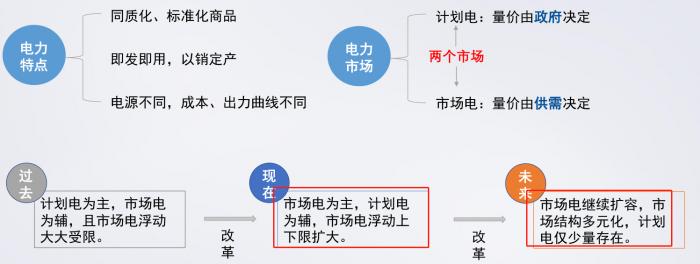

供給新格局,電力將延續緊平衡

電力:商品屬性將逐步顯現,市場電將繼續擴容。

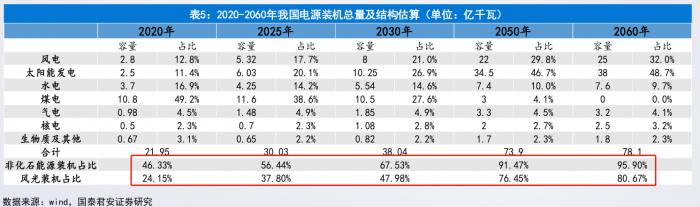

供給新格局,構建以新能源為主體的電力系統:

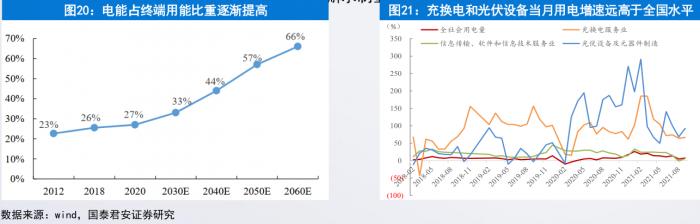

近十年風光新增裝機量增長迅猛。2020年新增風電裝機占比約38%、25%,風光已成為新增裝機的主導力量。

火電仍居發電主體地位,新能源發電滲透率提升空間巨大。2021年前三季度火電發電量占比仍高達71.27%,風光合計發電量合計占比8.87%。

預計到2025年,非化石能源裝機占比56.44%,其中風光裝機占比37.80%。

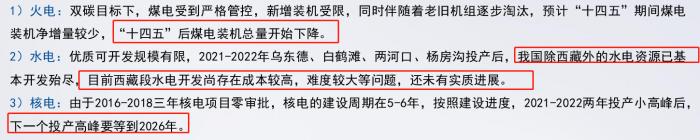

需求高增,電力將延續緊平衡

十四五期間,電力需求持續增長,而傳統電源增速下滑明顯,電力需求增長主要靠新能源發電支撐。

電氣化及新興產業發展帶動電力需求持續增長。數據中心、5G基站、高端設備制造業、以及光伏多晶硅等新興產業的發展將帶動用電需求持續增長。

國泰君安預計電力供需緊平衡延續。雖然新能源發電裝機增速較快,但由于其發電效率較低,利用小時數遠低于核電、火電等傳統電源,加之新能源發電具有不穩定不可控性,目前電網調峰儲能能力有限,預計十四五期間,新能源難以完全彌補傳統電源增速調檔帶來的供給缺口,電力供需趨緊形勢將延續。

配置策略

安信證券:綠電政策頻出,繼續看好新能源發電,建議根據風險偏好關注不同類型的綠電標的;

國泰君安:電力板塊展望,優質火電價值提升,綠電規模趨勢擴張。推薦有成長性的新能源發電公司,及傳統能源轉型新能源發電公司。

華潤電力(00836.HK):我國綜合質地最優的電力央企之一

①管理水平、市場化程度處于絕對領先水平;

②加速發展新能源,當前新能源裝機接近15GW,“十四五”期間規劃新增新能源裝機40GW;

③超30GW的存量火電資產每年折舊金額高達75億港幣,保障公司轉型新能源。

中國電力(601985.SH),全球清潔能源裝機規模最大的發電企業

①國電投集團旗下裝機規模最大、唯一的全國性上市平臺。控股股東國家電投集團光伏裝機超36GW,新能源總裝機超70GW,可再生能源裝機超100GW,均位居全球第一;

②全力加碼新能源運營+優化調整煤電資產,電力主業清潔化轉型速度大超市場預期。

以上兩公司,申萬宏源認為不應過度關注短期煤電業務的虧損:

中國核電(601985.SH):業績穩健、低估值,核電+新能源同步發展

①核電電價回升疊加新能源快速發展有望推動公司擺脫核電裝機增長緩慢的束縛。

②新能源裝機快速成長,綠電價值日益凸顯,未來成長性高

內蒙華電(600863.SH):傳統業務修復新能源空間廣闊,高股息與高成長兼具

①內蒙古高耗能產業占比位居全國第一梯隊,現有超過1000萬千瓦煤電項目業績彈性顯著;②魏家峁煤礦二期600萬噸產能獲批,煤炭產能翻倍帶來巨額業績增厚;

③目前已經擁有超過140萬千瓦優質新能源項目,坐擁優質風光資源。

中閩能源(600163.SH):業績高增長,無煤電業績拖累

①風電支撐業績高增長:前三季度實現營收、歸母凈利同比+51%、+95%;

②海上風電持續發力,全年電量高增長可期。前三季度公司發電量同比+40%。

長江電力(600900.SH):水電龍頭,持續經營、股息率較高

①烏、白投產穩步推進,水風光一體化項目有望提升業績增長空間;

②圍繞水電主業開展的配售電、國際業務和投資業務均在穩步推進。

(報告來源:國泰君安、中信建投、申萬宏源證券、安信證券、長江證券)

(本文信息不構成任何投資建議,刊載內容來自持牌證券機構,不代表平臺觀點,請投資人獨立判斷和決策。)

本欄目電力板塊相關內容回顧:

粵公網安備 44010402000579號

粵公網安備 44010402000579號