南方財經(jīng)全媒體資訊通 研究員彭卓 實習生周恩慧 綜合報道 2021 年我國強力推進數(shù)字經(jīng)濟,軟件的核心地位進一步凸顯。截至12月1日午間收盤,互聯(lián)網(wǎng)板塊漲幅為1.55%,網(wǎng)絡(luò)安全概念股漲幅為2.37%。

從個股看,截至12月1日午間收盤,任子行、新國都均漲超15%,申萬計算機指數(shù)(801750.SI)排名前十的個股均漲超10%。

11月30日,工業(yè)和信息化部發(fā)布《“十四五”大數(shù)據(jù)產(chǎn)業(yè)發(fā)展規(guī)劃》提出,到2025年我國大數(shù)據(jù)產(chǎn)業(yè)測算規(guī)模突破3萬億元,年均復合增長率保持在25%左右,創(chuàng)新力強、附加值高、自主可控的現(xiàn)代化大數(shù)據(jù)產(chǎn)業(yè)體系基本形成。

《規(guī)劃》提出在原材料、裝備制造等4個工業(yè)領(lǐng)域率先實施大數(shù)據(jù)價值提升行動,在通信、金融等12大行業(yè)開展大數(shù)據(jù)開發(fā)利用行動。要加強關(guān)鍵核心技術(shù)攻關(guān),推動大數(shù)據(jù)國家新型工業(yè)化產(chǎn)業(yè)示范基地建設(shè)。工業(yè)和信息化部負責人表示,將加強數(shù)據(jù)安全管理,提升數(shù)據(jù)安全保障能力,優(yōu)化大數(shù)據(jù)產(chǎn)業(yè)發(fā)展環(huán)境。

疫情背景下,行業(yè)景氣度不降反升

在十四五確立了數(shù)字中國的發(fā)展目標以后,這一年來,產(chǎn)業(yè)的數(shù)字化進行得如火如荼,即使在疫情對經(jīng)濟和地方財政的影響下,行業(yè)的兩年復合增速仍然超過2016年以來的同期水平。在數(shù)字經(jīng)濟發(fā)展的過程中軟化的趨勢日益明顯,軟件的核心地位不斷突出。

中原證券認為,行業(yè)高景氣度的背后,一方面是行業(yè)作為長坡賽道的屬性使然,一方面是受到了國內(nèi)正在推行的數(shù)字中國建設(shè)的拉動。在當前“百年未有之大變局”的歷史格局之下,各行各業(yè)的改革正在加速推進,而數(shù)字化作為支撐行業(yè)改革和發(fā)展的利器,真實受益于改革進程的推動。

云計算產(chǎn)業(yè)步入2.0時代,賦能數(shù)字經(jīng)濟

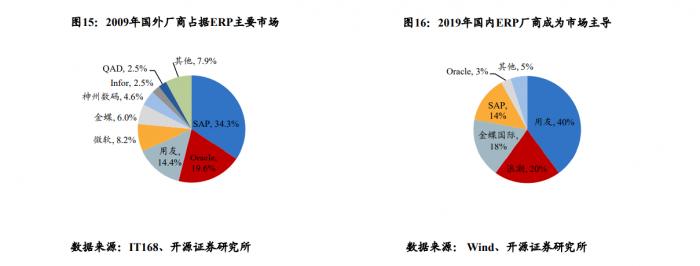

云計算2.0時代云應用從互聯(lián)網(wǎng)向行業(yè)滲透,云需求從IaaS層向SaaS層上移,云原生的認可度逐漸提升,同時分布式云成為云計算的新業(yè)態(tài);國產(chǎn)化軟硬件全面提速,國產(chǎn)生態(tài)日益豐富。以ERP和工業(yè)軟件為例,國產(chǎn)ERP受益行業(yè)信息化浪潮,滲透率持續(xù)提升,工業(yè)軟件領(lǐng)域的部分平臺、系統(tǒng)、軟件受益智能制造處于加速落地階段。

行業(yè)整體估值處于較低水平,基金持倉創(chuàng)近三年最低

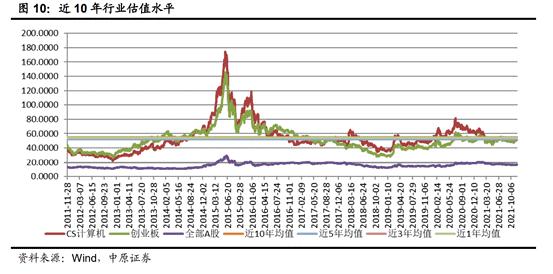

根據(jù)Wind數(shù)據(jù),11月26日中信計算機行業(yè)TTM整體法(剔除負值)估值為51.26倍,低于創(chuàng)業(yè)板的52.93倍、高于A股16.52倍的估值。行業(yè)近1年、3年、5年、10年的平均估值分別為54.38倍、54.14倍、51.97倍、54.47倍,當前估值低于所有中長期均值水平。

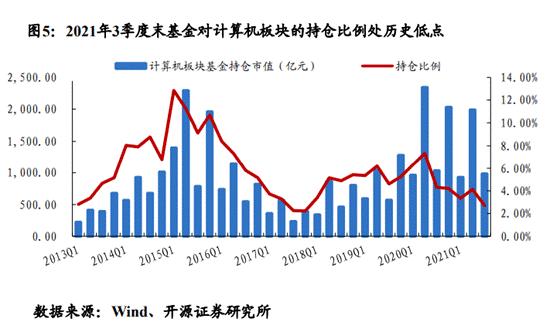

2021年3季度末計算機板塊基金配置比重為2.70%,為近三年來的最低水平。根據(jù)Wind數(shù)據(jù)統(tǒng)計,2021年3季度末基金對計算機行業(yè)股票的持倉比例為2.70%,在所有一級子板塊中,計算機板塊持倉市值排名第十,為近三年來的最低水平。

2022投資策略:景氣度為王,自上而下把握機會

中原證券認為,行業(yè)的長期發(fā)展兼具高景氣度支撐和較低的歷史估值,計算機行業(yè)的投資價值凸顯,建議積極布局。2022年我們重點看好信創(chuàng)、網(wǎng)絡(luò)安全、醫(yī)療信息化領(lǐng)域的投資機會。

中信建投認為,目前,計算機板塊持倉整體處于低位,隨著估值的逐步消化,將迎來重新配置時機。云計算板塊,SaaS層抗周期波動能力強,同時中國 SaaS 公司估值處于歷史低位。智能汽車方面,明年乘用車自動駕駛逐步落地,智能駕駛域控制器加速。建筑信息化方面,隨著短期地產(chǎn)調(diào)控政策趨于緩和,疫情好轉(zhuǎn)交付回暖,未來房地產(chǎn)行業(yè)將走向整合,信息化、

開源證券認為,估值處于歷史低位,板塊配置價值凸顯。能源IT方面,碳中和趨勢下,迎來歷史性機遇。衛(wèi)星遙感應用:滲透率快速提升,下游市場高景氣。智能網(wǎng)聯(lián)汽車:“電動化、智能化、網(wǎng)聯(lián)化”加速滲透,驅(qū)動產(chǎn)業(yè)價值鏈重構(gòu)。云計算:后疫情時代,企業(yè)上云仍在加速;SaaS+IaaS齊頭并進,自底至頂保持高速增長。網(wǎng)絡(luò)安全:行業(yè)快速增長,重點關(guān)注邊際變化。工業(yè)軟件:市場廣闊,國產(chǎn)化催化行業(yè)加速發(fā)展。

配置建議

明源云(00909.HK):地產(chǎn)政策影響相對有限,云客云鏈接力保障中長期高速增長。

中科創(chuàng)達(300496.SZ):業(yè)績快速增長,智能駕駛打開成長空間。

東方通(300379.SZ):中間件領(lǐng)域龍頭,服務(wù)器端軟件增長確定性高。

中控技術(shù)(688777.SH):工控系統(tǒng)起家,流程領(lǐng)域智能制造龍頭。工業(yè)自動化及智能制造解決方案為第一大收入來源。

安恒信息(688023.SH):專注網(wǎng)絡(luò)安全新賽道,高增長同時保持高質(zhì)量。

創(chuàng)業(yè)慧康(300451.SZ):行業(yè)頭部公司開啟 SaaS 化進程,競爭優(yōu)勢進一步凸顯。

(報告來源:開源證券、中原證券、中信建投證券;本文信息不構(gòu)成任何投資建議,刊載內(nèi)容來自持牌證券機構(gòu),不代表平臺觀點,請投資人獨立判斷和決策。)

粵公網(wǎng)安備 44010402000579號

粵公網(wǎng)安備 44010402000579號