南方財經(jīng)全媒體 資訊通研究員彭卓 綜合報道

截至28日午間收盤,長江光伏玻璃指數(shù)上漲0.70%。縱觀全年,長江光伏玻璃指數(shù)緊跟市場主線,整體表現(xiàn)不錯,跑贏滬深300指數(shù)近20個百分點。但高達82.63%的振幅,卻僅實現(xiàn)14.02%的增長。

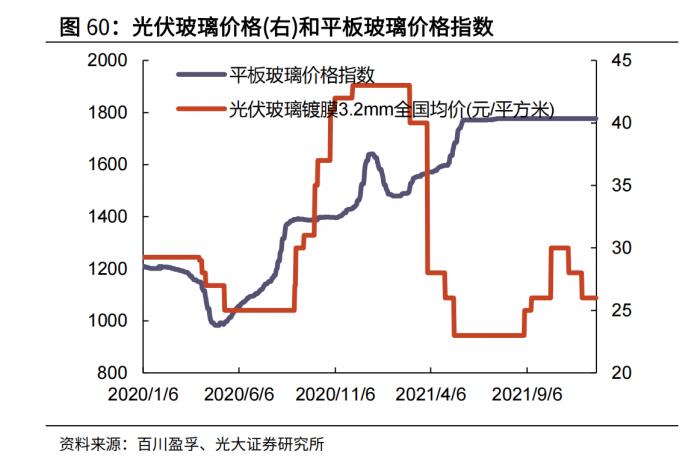

受去年年底搶裝潮影響,光伏玻璃供不應(yīng)求價格大漲。2021年上半年需求放緩,光伏玻璃價格持續(xù)下降。由于能耗管控力度加大和純堿產(chǎn)線檢修的因素,9月開始玻璃價格顯著上升。12月初純堿庫存增加以及天然氣因供應(yīng)充足存在出貨壓力,玻璃價格出現(xiàn)回調(diào)。

多家券商認為,在政策推動下,短期其需求疲軟或難以阻擋中長期需求向好。光伏玻璃價格再難有下行空間,隨著明年產(chǎn)量集體投放,行業(yè)龍頭或迎價量齊升。

短期需求疲軟 中長期需求向好

光伏玻璃是指用于在太陽能光伏電池組件上的玻璃,是電池組件的正面。它能保證較高的透光率使太陽能電池接受太陽光輻射而發(fā)電,又能給太陽能電池起到保護作用,延長壽命。

據(jù)卓創(chuàng)資訊,受光伏產(chǎn)業(yè)上游原材料價格大漲,組件廠家成本端承壓,開工持續(xù)偏低,需求端支撐一般。組件其他原料環(huán)節(jié)價格雖有所下滑,但幅度有限,實際成交量一般,需求端未見明顯好轉(zhuǎn)。

截至12月24日,全國玻璃均價為2177.8元/噸,較上一周環(huán)比下降1.44%。光伏產(chǎn)業(yè)下游的光伏玻璃行情依然在底部運行。本周3.2mm光伏玻璃鍍膜價格26元/平米,光伏玻璃和平板玻璃價格指數(shù)比值為0.01;光伏玻璃毛利991.81元/噸,毛利率30.52%。進入淡季需求不旺價格有所回落,難以上揚。

然而,政策端持續(xù)推動,確保了光伏玻璃中長期需求有所保障。近日,國家能源局數(shù)據(jù)顯示,1-11月,國內(nèi)光伏新增裝機合計34.83GW,3月初迄今九部委陸續(xù)發(fā)文支持,首次將光伏定為主體能源,增強行業(yè)信心。

天風證券認為,光伏建筑一體化發(fā)展提速或迎良機;長線來看,新型能源占比提升背景下,隨著分布式等推進,光伏玻璃市場有望逐步向好。

明年產(chǎn)能彈性預(yù)計較大

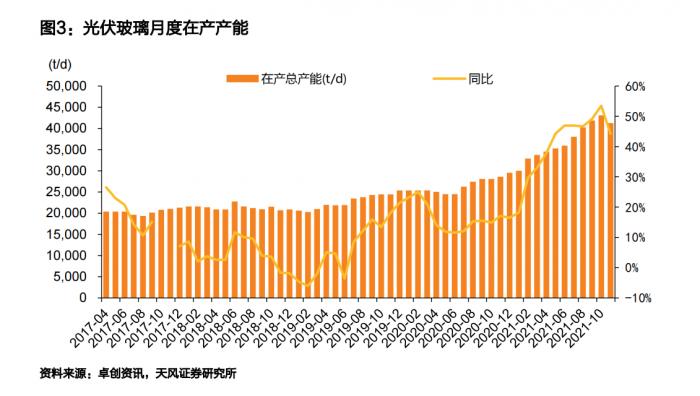

據(jù)卓創(chuàng)資訊,截至23日,全國光伏玻璃在產(chǎn)生產(chǎn)線共計231條,日熔量合計41260噸/天,環(huán)比持平,同比增加39.68%。2021年初超白壓延在產(chǎn)產(chǎn)能29540噸/天,至今達到41260噸/天,凈增量達11720噸/天,四季度產(chǎn)能或持續(xù)增加。

申港證券預(yù)測,2022年底光伏玻璃行業(yè)總產(chǎn)能或?qū)⑼黄?6480噸/天,較當前產(chǎn)能41260噸/天增長近86%。

天風證券認為,3月后光伏玻璃價格出現(xiàn)大幅下行,疊加“雙碳”背景下地方政府能耗指標或有收緊趨向,當前不能排除后續(xù)產(chǎn)線延期投產(chǎn)可能,據(jù)卓創(chuàng)資訊,目前行業(yè)內(nèi)少數(shù)產(chǎn)線的點火計劃延期。考慮到今明兩年光伏玻璃擬投產(chǎn)新產(chǎn)能量較大,總體來看,光伏玻璃未來形成供大于求的局面可能性較大。

明年產(chǎn)業(yè)鏈僵局或?qū)⒋蚱?看好龍頭量價齊升

天風證券認為,短期來看,終端電站裝機暫無明顯好轉(zhuǎn)跡象,但目前價格水平下部分小窯爐已無利可圖,預(yù)計價格下行空間有限。中長期看,未來若上游原材料價格回落,疊加政策推動,光伏裝機需求明年有望持續(xù)改善。全行業(yè)平均利潤目前或仍處于底部區(qū)間,后續(xù)若需求加速好轉(zhuǎn),光伏玻璃價格仍有望調(diào)漲,繼續(xù)看好龍頭公司未來量價齊升的邏輯。

申港證券認為,展望2022年光伏玻璃產(chǎn)能將較快增長,行業(yè)競爭格局將發(fā)生較大變化,成本或成為區(qū)分企業(yè)質(zhì)地的關(guān)鍵因素,而布局貫穿產(chǎn)業(yè)鏈上下游的企業(yè)將更具備競爭優(yōu)勢。原片生產(chǎn)環(huán)節(jié)1000噸/天以上大窯爐將占據(jù)主導,小窯爐或?qū)⒁虺杀韭浜蠖鸩教蕴3资⑸靶枨蠖顺杀对鲩L背景下供給彈性不足,明年將較為緊缺,投資光伏玻璃應(yīng)當優(yōu)選產(chǎn)業(yè)鏈一體化布局程度高的企業(yè)。

機構(gòu)關(guān)注個股:

福萊特(601865.SH):三季度原材料上漲成本承壓,利潤水平依然穩(wěn)定;產(chǎn)能穩(wěn)步擴張,未來高成長。

旗濱集團(601636.SH):行業(yè)需求韌性仍存,供給端或有所收縮,價格有望保持在較好水平;光伏玻璃擴產(chǎn)穩(wěn)步推進,競爭優(yōu)勢明顯。

南玻A(000012.SZ):電子玻璃迭代,往高端化滲透,單價和盈利能力有望提升;光伏玻璃產(chǎn)能有望明年上半年建成,下半年釋放產(chǎn)量。

亞瑪頓(002623.SZ):擴大原片生產(chǎn)能力補短板。其現(xiàn)有三條日熔量650噸/天光伏玻璃原片生產(chǎn)線,及4條1000噸/天產(chǎn)線規(guī)劃中。原片自給不足導致的一系列問題將得到解決。

(報告來源:天風證券、申港證券、興業(yè)證券、光大證券;本文信息不構(gòu)成任何投資建議,刊載內(nèi)容來自持牌證券機構(gòu),不代表平臺觀點,請投資人獨立判斷和決策。)

往期光伏板塊相關(guān)內(nèi)容

粵公網(wǎng)安備 44010402000579號

粵公網(wǎng)安備 44010402000579號