21世紀(jì)經(jīng)濟(jì)報(bào)道記者 李愿 北京報(bào)道 “為什么我在兩家銀行申請(qǐng)信用卡,一家給我了50000元額度,另一家卻只給我3000元額度?”日前,一位工作多年且工作穩(wěn)定的人士對(duì)21世紀(jì)經(jīng)濟(jì)報(bào)道記者提出疑問(wèn)。其所稱兩家銀行一家為股份行,一家有國(guó)有大行,在此之前該人士未持有其他銀行信用卡。

21世紀(jì)經(jīng)濟(jì)報(bào)道記者從多位銀行信用卡人士處采訪了解到,用戶申請(qǐng)信用卡后,銀行給予多少額度與多種因素有關(guān),主要包括銀行的授信政策、風(fēng)險(xiǎn)偏好等,還包括申請(qǐng)人的申請(qǐng)信用卡時(shí)間。

“之所以不同的申請(qǐng)時(shí)間獲得的額度不同,很可能是該行已經(jīng)執(zhí)行了‘剛性扣減’的規(guī)定,”一位銀行信用卡人士對(duì)21世紀(jì)經(jīng)濟(jì)報(bào)道記者解釋。

所謂“剛性扣減”,即銀行在信用卡額度審批時(shí),將扣減申請(qǐng)人在其他銀行已獲信用卡授信總額,控制實(shí)際審批額度不超過(guò)“剛性扣減”后額度。

據(jù)21世紀(jì)經(jīng)濟(jì)報(bào)道記者采訪了解到,目前至少包括工商銀行、招商銀行等部分銀行和上海、寧波等部分地區(qū)已經(jīng)落實(shí)了“剛性扣減”的規(guī)定,而隨著銀保監(jiān)會(huì)《關(guān)于進(jìn)一步促進(jìn)信用卡業(yè)務(wù)規(guī)范健康發(fā)展的通知(征求意見稿)》(下稱《通知》),未來(lái)該規(guī)定將覆蓋全部銀行和全部地區(qū)。該《通知》征求意見截止時(shí)間為1月16日,且自發(fā)布之日起實(shí)施,存量用戶需在2年內(nèi)整改完成。

“扣減客戶累計(jì)已獲其他機(jī)構(gòu)信用卡授信額度,不是一個(gè)新做法,已經(jīng)在行業(yè)和有關(guān)地區(qū)已經(jīng)實(shí)踐了一段時(shí)間。目前,個(gè)人征信系統(tǒng)記錄、載有個(gè)人信用卡的相關(guān)額度信息,一般銀行在受理、審核時(shí)都會(huì)在征信系統(tǒng)查詢已有的額度情況,在此基礎(chǔ)上綜合判斷對(duì)客戶的授信額度,本次是把已有的做法進(jìn)行統(tǒng)一。”銀保監(jiān)會(huì)相關(guān)部門負(fù)責(zé)人介紹。

而對(duì)于與信用卡類似的花唄、白條等互聯(lián)網(wǎng)平臺(tái)信用產(chǎn)品,一位銀行信用卡部門人士對(duì)21世紀(jì)經(jīng)濟(jì)報(bào)道記者表示,隨著銀保監(jiān)會(huì)、各地監(jiān)管機(jī)構(gòu)相繼提出“剛性扣減”要求,銀行業(yè)金融機(jī)構(gòu)信用卡統(tǒng)一授信視圖已初具成效,如果互聯(lián)網(wǎng)金融、小貸等主體也統(tǒng)一執(zhí)行“剛性扣減”政策要求,將有利于信用卡及各類市場(chǎng)主體在一個(gè)更加健康的空間內(nèi)展開服務(wù)體驗(yàn)的競(jìng)爭(zhēng)。

部分銀行、地區(qū)實(shí)踐經(jīng)驗(yàn)

據(jù)了解,早在2012年末,上海銀保監(jiān)局首次對(duì)轄內(nèi)機(jī)構(gòu)提出“剛性扣減”的監(jiān)管要求,背景是共債風(fēng)險(xiǎn)逐漸抬頭。該文件為《關(guān)于信用卡業(yè)務(wù)風(fēng)險(xiǎn)提示的通知》(滬銀監(jiān)通〔2012〕172號(hào))。

“我行信用卡中心遵照監(jiān)管要求,在客戶的授信管理上逐步完善了綜合授信管理機(jī)制,嚴(yán)格執(zhí)行監(jiān)管‘剛性扣減’要求。”招商銀行信用卡中心相關(guān)人士對(duì)21世紀(jì)經(jīng)濟(jì)報(bào)道表示。

不過(guò),從上海銀保監(jiān)局2014年發(fā)布的《關(guān)于進(jìn)一步加強(qiáng)信用卡業(yè)務(wù)風(fēng)險(xiǎn)管控的通知》來(lái)看,期間上海地區(qū)銀行機(jī)構(gòu)整體執(zhí)行效果未達(dá)到監(jiān)管預(yù)期。該文件稱,近來(lái),上海發(fā)生多起因信用卡欠款引發(fā)的嚴(yán)重社會(huì)事件,引起社會(huì)和銀行業(yè)關(guān)注。該局隨機(jī)抽查某銀行部分年輕持卡人群授信情況時(shí)也發(fā)現(xiàn),約16%的持卡人在該銀行授信時(shí),已持有超過(guò)8家(含)銀行的信用卡,授信額度超過(guò)月收入的30倍,個(gè)別甚至達(dá)100多倍。

上海銀保監(jiān)局表示,上述情況暴露出商業(yè)銀行信用卡綜合授信管理機(jī)制以及經(jīng)營(yíng)和管理等存在諸多問(wèn)題,其中第一條即是未有效落實(shí)“剛性扣減”監(jiān)管要求,10多家銀行迭次授信調(diào)額,使持卡人總授信額度遠(yuǎn)超其還款能力。并表示“剛性扣減”政策應(yīng)覆蓋全部新發(fā)卡客戶和已有固定額度調(diào)升客戶,不得以提高總授信額度或設(shè)置限制性條件等形式來(lái)規(guī)避“剛性扣減”監(jiān)管要求。

除上海銀保監(jiān)局外,寧波銀保監(jiān)局也執(zhí)行過(guò)類似的規(guī)定。2021年1月,寧波市銀行業(yè)協(xié)會(huì)曾發(fā)布過(guò)《寧波市銀行業(yè)金融機(jī)構(gòu)信用卡業(yè)務(wù)自律公約(試行)》(下稱《公約》),該《公約》第六條額度管理方面,明確要求嚴(yán)格落實(shí)剛性扣減要求,審慎確認(rèn)申請(qǐng)人收入和他行已獲累計(jì)信用卡授信總額,審慎核定總授信額度上限,嚴(yán)格控制多頭授信。

“寧波銀保監(jiān)局自2020年實(shí)施信用卡業(yè)務(wù)專項(xiàng)治理以來(lái),構(gòu)建數(shù)字化監(jiān)管體系,對(duì)信用卡過(guò)度發(fā)卡、過(guò)度授信、多頭授信等問(wèn)題進(jìn)行了集中整治,同時(shí)落地《公約》聚焦發(fā)卡、營(yíng)銷、額度、收費(fèi)、外部合作等5個(gè)重點(diǎn)領(lǐng)域,以治理投訴根源為準(zhǔn)繩,率先提出客戶猶豫期機(jī)制,主動(dòng)營(yíng)銷頻率上限、電話營(yíng)銷語(yǔ)速標(biāo)準(zhǔn)、控制催收頻率等要求,引導(dǎo)轄內(nèi)銀行機(jī)構(gòu)堅(jiān)持問(wèn)題導(dǎo)向,嚴(yán)控重點(diǎn)領(lǐng)域風(fēng)險(xiǎn)。”寧波銀保監(jiān)局相關(guān)人士對(duì)21世紀(jì)經(jīng)濟(jì)報(bào)道記者表示。

據(jù)寧波銀保監(jiān)局相關(guān)人士介紹,《公約》自2021年初實(shí)施以來(lái),2021年前三季度信用卡業(yè)務(wù)投訴同比下降了37%。

已落實(shí)“剛性扣減”要求的銀行實(shí)施效果如何?工商銀行牡丹卡中心相關(guān)人士告訴21世紀(jì)經(jīng)濟(jì)報(bào)道記者,目前該中心在授信管理上嚴(yán)格落實(shí)監(jiān)管“剛性扣減”要求,有效識(shí)別多頭共債客戶,防范融資過(guò)度風(fēng)險(xiǎn)。

個(gè)別細(xì)節(jié)規(guī)定需完善

不過(guò),對(duì)于即將全面實(shí)施的“剛性扣減”,信用卡用戶以及信用卡從業(yè)人士仍有個(gè)別疑問(wèn)。

銀保監(jiān)會(huì)相關(guān)部門負(fù)責(zé)人曾介紹,由于每家銀行對(duì)客戶的資信狀況和償債能力進(jìn)行評(píng)估時(shí),都遵循其身的管理方法和評(píng)價(jià)標(biāo)準(zhǔn),依據(jù)每家機(jī)構(gòu)自身的風(fēng)控偏好、授信邏輯、資金成本來(lái)綜合考慮。從實(shí)踐看,影響個(gè)人信用狀況的因素總體不會(huì)有太大區(qū)別,因此除非有其他因素影響,各銀行提供的授信額度在市場(chǎng)上應(yīng)該相對(duì)趨同;但如果從爭(zhēng)搶客戶的角度,可能會(huì)出現(xiàn)大的偏差,但這種偏差正是監(jiān)管和行業(yè)都希望避免的。

這是否意味著,信用卡用戶日后可以申請(qǐng)信用卡的數(shù)量會(huì)大量減少?假如一位信用卡用戶經(jīng)某家銀行評(píng)估后,可以獲得的額度為10萬(wàn)元,該銀行為避免用戶去其他銀行再申請(qǐng)信用卡,就會(huì)一次性給滿額度。

“極少銀行會(huì)這么做(一次性將額度給滿),主要是出于控制風(fēng)險(xiǎn)的考慮,而且額度是可以變化的,有彈性,不會(huì)這么絕對(duì)。”招聯(lián)金融首席研究員董希淼對(duì)21世紀(jì)經(jīng)濟(jì)報(bào)道記者表示,真正能影響信用卡數(shù)量的是長(zhǎng)期睡眠信用卡數(shù)量不能超過(guò)20%的規(guī)定,以后這一比例可能還會(huì)下調(diào)。

招商銀行信用卡中心相關(guān)人士也對(duì)21世紀(jì)經(jīng)濟(jì)報(bào)道記者表示,該行采取不以額度為競(jìng)爭(zhēng)手段的策略,堅(jiān)持價(jià)值獲客導(dǎo)向,在保證客戶需求的基礎(chǔ)上,采取“低額介入、持續(xù)經(jīng)營(yíng)”的策略。

在存量用戶整改方面,《通知》給予了兩年的整改過(guò)渡期。一位重度信用卡用戶提出疑問(wèn)稱,其有8家不同銀行的信用卡,都是活躍用戶,而且額度都較高,銀行應(yīng)該如何執(zhí)行“剛性扣減”規(guī)定,哪家銀行可能會(huì)率先下調(diào)額度呢?

工商銀行牡丹卡中心相關(guān)人士對(duì)21世紀(jì)經(jīng)濟(jì)報(bào)道記者表示,因各家銀行授信政策及風(fēng)險(xiǎn)偏好均不盡相同,對(duì)于存量客戶,如已有授信過(guò)高,建議通過(guò)額度重評(píng)的方式,對(duì)識(shí)別出的過(guò)度融資客戶的額度予以適當(dāng)壓降。

招商銀行信用卡中心相關(guān)人士稱,該行對(duì)存量客戶進(jìn)行持續(xù)的評(píng)估,在授信審批和額度調(diào)整業(yè)務(wù)環(huán)節(jié)中,基于央行征信系統(tǒng)信息,落實(shí)在總授信額度內(nèi)扣減它行信用卡授信(即“剛性扣減”)的要求。

“整改期間具體哪家銀行應(yīng)先下調(diào)額度,《通知》沒(méi)有細(xì)則,建議監(jiān)管部門可以出一個(gè)政策指引。”另一家大行信用卡人士則建議。

業(yè)內(nèi)建議花唄白條也需“剛性扣減”

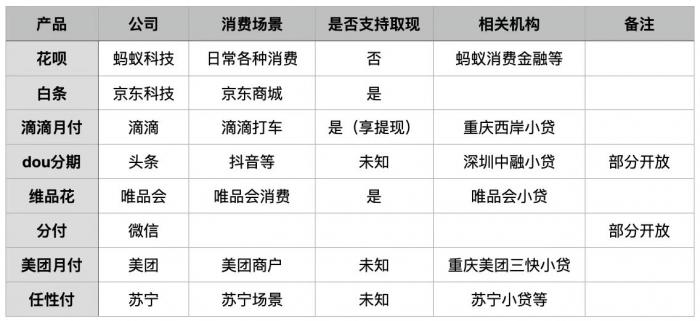

與銀行機(jī)構(gòu)信用卡業(yè)務(wù)受到嚴(yán)格監(jiān)管的不同是,互聯(lián)網(wǎng)平臺(tái)推出的“花唄”“白條”等類信用卡產(chǎn)品在監(jiān)管政策不斷加強(qiáng)下,雖逐步納入了征信系統(tǒng),但還沒(méi)有專門的法規(guī)對(duì)其監(jiān)管,“剛性扣減”更加談不上。

據(jù)21世紀(jì)經(jīng)濟(jì)報(bào)道記者梳理,目前阿里、京東、騰訊、滴滴、今日頭條、唯品會(huì)、美團(tuán)、蘇寧等互聯(lián)網(wǎng)巨頭互聯(lián)網(wǎng)平臺(tái)都推出了類信用卡產(chǎn)品。

2020年11月,銀保監(jiān)會(huì)消費(fèi)者權(quán)益保護(hù)局局長(zhǎng)郭武平曾公開表示,從消費(fèi)者服務(wù)角度看,金融科技公司的“花唄”“白條”“任性付”等產(chǎn)品,其內(nèi)核與銀行發(fā)行的信用卡沒(méi)有本質(zhì)差別,也具有信用供給和分期付款的功能,消費(fèi)者支付的利息與費(fèi)用是其盈利主要來(lái)源;再如“借唄”“金條”等產(chǎn)品,與銀行提供的小額貸款無(wú)本質(zhì)差別。

“信用卡發(fā)卡受到嚴(yán)格的監(jiān)管限制,對(duì)申請(qǐng)人的資信要求、申請(qǐng)材料都有明確的規(guī)定,但互聯(lián)網(wǎng)信用支付產(chǎn)品并沒(méi)有這些限制。基于二者用戶的差異,互聯(lián)網(wǎng)信用支付產(chǎn)品可以成為銀行信貸體系之外的有益補(bǔ)充,兩者可以相互促進(jìn),實(shí)現(xiàn)的前提就是通過(guò)相對(duì)統(tǒng)一的監(jiān)管制度,建立起一套完整且完善的信貸體系,無(wú)論是信用卡還是信用付,都應(yīng)該在這套體系之內(nèi)。”一位股份行人士對(duì)21世紀(jì)經(jīng)濟(jì)報(bào)道記者表示。

一位銀行信用卡部門人士則對(duì)21世紀(jì)經(jīng)濟(jì)報(bào)道記者具體表示,如果互聯(lián)網(wǎng)金融、小貸等主體也統(tǒng)一執(zhí)行“剛性扣減”政策要求,將有利于信用卡及各類市場(chǎng)主體在一個(gè)更加健康的空間內(nèi)展開服務(wù)體驗(yàn)的競(jìng)爭(zhēng)。

粵公網(wǎng)安備 44010402000579號(hào)

粵公網(wǎng)安備 44010402000579號(hào)