南方財經全媒體記者 吳霜 上海報道 近期,銀行理財產品收益下滑明顯。Wind數據顯示,截至2月15日,全市場共29234只理財產品中,有628只破凈,占比2.15%;有3537只最新一期凈值增長率為負,占比12.10%。對比去年底,這兩組數據分別為245只、占比0.92%,1660只、占比6.26%。

邁入凈值化時代的銀行理財產品,在開年就飽受A股市場持續回調的影響。

東亞前海證券分析顯示,業績基準方面,除了混合類產品,固收和權益型產品的平均業績基準均環比下跌。從產品類型看,固收類產品仍是主力,占比達92.48%,其封閉式凈值型產品的平均業績比較基準為4.16%,環比下跌0.03個百分點。混合類產品次之,新發213款,其封閉式凈值型產品的平均業績比較基準為5.28%,環比上漲0.29個百分點。權益類產品較少,新發僅21款,其封閉式凈值型產品的平均業績比較基準為5.25%,環比下跌0.27個百分點。

權益類產品:受股市波動影響較大

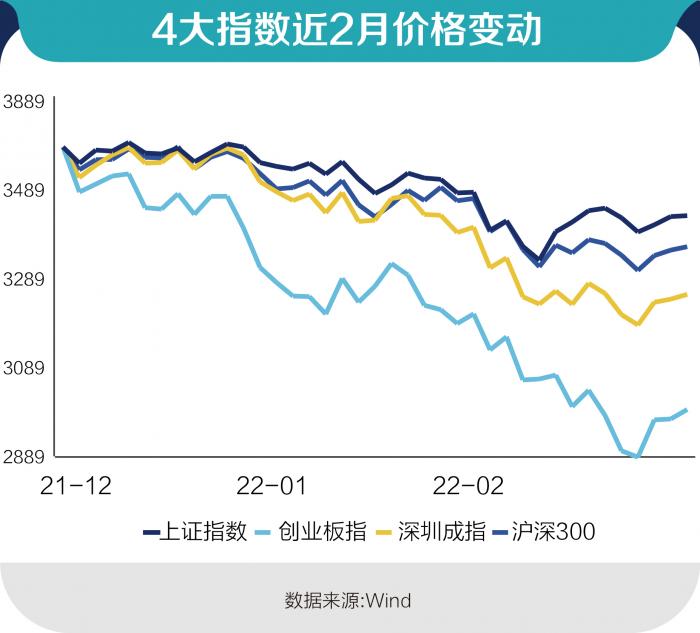

年初股市表現不佳,上證指數年初至2月16日下跌4.78%,深證成指下跌9.97%,滬深300指數下跌6.53%,創業板指下跌15.18%。

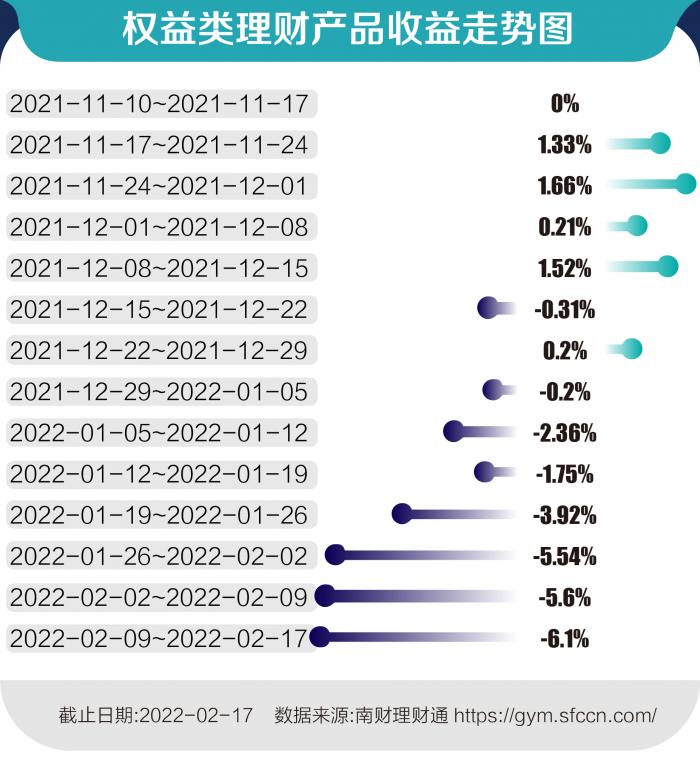

跌勢同樣體現在理財產品的凈值上。南財理財通數據顯示,近一個月,理財公司權益類理財產品凈值增長率不斷下行,最新一期2月7日至17日的凈值增長率為-2.30%。

比如,貝萊德建信理財新款產品近兩月的凈值在波動下降,從1月12日的1.0050下滑至2月14日的0.9421。產品說明書顯示,該理財產品為“激進型”,即不提供本金保護,投資者本金虧損的概率較高。在投資策略上,該產品采用系統化股票投資策略,在A股市場多頭投資,捕捉基本面、投資情緒、宏觀主題三大投資信號。

另一款招銀理財旗下的權益產品也遭受了較大的凈值下跌。招銀理財睿遠積極(一年持有)自2022年1月5日起跌破凈值后,凈值仍繼續下行,最新單位凈值為0.9782。產品信息顯示,該產品為R4風險等級,權益產品比例20%-60%,對于長期賽道的消費、醫藥、科技類公司及基金進行重點配置。從其公布的去年三季報來看,權益類投資比重為55.31%,其中直接投資占27.99%,間接投資占27.32%。

某股份行資產部門人士向記者表示,機構投資者比較傾向于投資權重股,主要因為權重股可以承載這么多機構投資者,此外一些好的賽道股也比較受機構青睞。但是今年以來股市下跌,包括賽道股、權重股等都表現不佳。以寧德時代為例,股價從去年不到200元漲到600多元后,現在又經歷了比較大的回調,這肯定會體現在理財產品的收益上。

固收產品為何不能幸免?

如果說權益類理財產品由于投資權益資產較多,收益波動較好理解,那么固收型理財產品的波動,對一些投資者來說就比較難以接受了。一般固收類理財產品的資產池中,固收類資產占比不會低于80%。不過,為了提升收益率,降低波動性,固收類理財還可能配置一些非標產品和優先股。

整體來看,相較權益類產品,固收類產品的凈值波動較小。南財理財通數據顯示,近三個月,銀行理財公司發行的固收類產品凈值增長率穩定上升,最新數據顯示,2月7日至17日的增長率為0.27%。

但是,近期不少部分固收+理財產品的凈值表現出下滑趨勢。比如,“興銀理財睿盈優選平衡10號”風險等級為R3,在投資比例方面,有不低于60%固收倉底,不超過40%權益資產。該產品自去年12月中旬開始凈值波動下滑,導致收益率也同步下滑。從投資組合情況來看,直接投資占比最高的三類為債券投資、公募基金、非標資產,比例分別為38.34%、29.74%、27.86%。

記者注意到,在其資產持倉前十中,除了同業借款和銀行間債等收益較為穩定的標的以外,還有出現了金茂、華僑城等地產債,但占比較低,分別為2.27%和1.79%。而Wind數據顯示,這兩款債從2021年10月起估值就一路下跌。

不過上述資管人士表示,理財公司對債券市場有一定的風控能力,雖然不排除一些“踩雷”的情況,但整體配置集中度不高,風險沒那么大。

“興銀理財睿盈優選平衡10號”投資經理在四季報中表示,考慮到經濟基本面下行壓力增大,房地產產業鏈壓力不斷加大,在四季度初收益率上行階段判斷此次市場調整空間有限,因而在10月、11月保持了杠桿操作,并穩步增配高性價比券種。預計2022年經濟壓力仍大,供給端工業生產將恢復正常水平;需求端、出口大概率回落,但仍有韌性,制造業投資韌性仍強,基建投資將有所發力,地產投資將繼續下滑,但“循環”修復政策不會失速,消費趨于改善,但幅度有限。

此外,建信理財“嘉鑫”(最低持有180天)開放式理財,R2風險等級,主要投資于標準化固收類資產和現金資產,1月7日凈值達到高點后開始回落,中途有小幅上漲,2月10日又開始大幅下跌。

上述資管人士表示:“近期一些理財產品凈值下跌在我看來蠻正常的。固收類產品,尤其是固收+產品,還有一部分比例投資權益資產,所以凈值會相應波動。此外,一些固收產品還會配置一定的可轉債,而可轉債兼具債券和權益的屬性,也會受市場影響。”

收益下降,銀行理財優勢何在?

資管新規過渡期結束后,銀行理財進入全面凈值化時代,收益降低,波動變大,但是整體而言,銀行理財的風險仍相對較低。

一方面,因為理財公司背靠銀行多年的授信經驗,在固收產品,尤其是債券投資上有傳統的優勢;另一方面,在資產配置方面,銀行可以提供更加多樣的資產種類,來分散風險,包括國債、地方債、央行票據、政府機構債、金融債、銀行存款、大額存單、同業存單、公司信用類債券、在銀行間市場發行的信貸資產支持證券、在交易所市場發行的企業資產支持證券、公募證券投資基金、其他債權類資產、權益類資產以及國務院銀行業監督管理機構認可的其他資產。

也有市場人士向記者表示,城商行、農商行或將不能新增理財資產規模,也就是說,在現有產品到期后,這類銀行不能再新發理財產品,直至全部清退。加上在理財公司牌照發放日益收緊,從政策導向可以看出,監管更傾向于讓有實力、有規模的銀行開設理財業務,以保障理財產品質量,確保民眾的資產獲得更好的保值增值。

粵公網安備 44010402000579號

粵公網安備 44010402000579號