21世紀(jì)經(jīng)濟(jì)報道記者 韓迅 上海報道

氫能源產(chǎn)業(yè)的發(fā)展機(jī)會又再一次被撬動。

近日,《中國(上海)自由貿(mào)易試驗區(qū)臨港新片區(qū)條例》(下稱“《條例》”)發(fā)布,相關(guān)內(nèi)容自2022年3月1日開始實施,該《條例》指出,“可在臨港區(qū)布局與氫燃料電池相關(guān)的制氫項目。”

2月24日,納爾股份(002825.SZ)發(fā)布公告稱,公司于2月22日在上海市浦東新區(qū)與上海臨港經(jīng)濟(jì)發(fā)展(集團(tuán))有限公司簽署《戰(zhàn)略合作協(xié)議》,“公司將旗下的氫能源領(lǐng)域核心零部件項目、氫能源領(lǐng)域關(guān)鍵裝備項目、氫能源產(chǎn)業(yè)研究院等項目落地臨港集團(tuán)園區(qū),初步計劃一期投資3億元,并且公司將在臨港集團(tuán)園區(qū)內(nèi)設(shè)立氫能源產(chǎn)業(yè)投資基金,基金一期規(guī)模2億元。”

在二級市場上,納爾股份2月24日跳空高開直接漲停,2月25日卻出現(xiàn)了高開低走的態(tài)勢,跌0.57%收19.28元/股。

在深圳某公募基金經(jīng)理看來,這或許就是市場目前對于氫能概念股的投資態(tài)度,“既覺得有投資前景,但短期分歧又很大。”

政策面利好消息頻傳

“雙碳”目標(biāo)下,氫能源成為多方關(guān)注的焦點(diǎn)。有數(shù)據(jù)估算,為實現(xiàn)“雙碳”目標(biāo),中國預(yù)計每年需要減排約3億噸二氧化碳。

因此,平安證券研究報告指出,除了裝置節(jié)能改造、光伏風(fēng)電、CCUS等手段之外,在能源領(lǐng)域用低碳能源和無碳的氫能代替?zhèn)鹘y(tǒng)的化石能源成為推動“雙碳”目標(biāo)實現(xiàn)的選項之一。

在這個背景下,近年來中央和地方密集發(fā)布了諸多支持氫能源產(chǎn)業(yè)發(fā)展的利好政策,涵蓋氫能源技術(shù)路線、燃料電池汽車發(fā)展規(guī)劃、氫能產(chǎn)業(yè)基礎(chǔ)設(shè)施建設(shè)等細(xì)分領(lǐng)域。

2019年3月,氫能及燃料電池首次被寫入政府工作報告中;2021年,氫能產(chǎn)業(yè)被正式寫入“十四五”規(guī)劃中,中央和地方政府推廣氫能的政策密集出臺。

目前,燃料電池汽車正處在快速導(dǎo)入期,GGII預(yù)測2023年燃料電池行業(yè)市場規(guī)模將達(dá)230億元,2025年預(yù)計達(dá)700億元。

例如,前文中提到的《條例》明確指出,“臨港新片區(qū)應(yīng)當(dāng)強(qiáng)化科技創(chuàng)新策源功能,建設(shè)世界頂尖科學(xué)家社區(qū),推進(jìn)智能新能源汽車、高端裝備制造、綠色再制造、氫能等前沿產(chǎn)業(yè)發(fā)展,形成全產(chǎn)業(yè)鏈融合的前沿產(chǎn)業(yè)集群”,以及“與氫燃料電池應(yīng)用相關(guān)的制氫項目可以在臨港新片區(qū)符合條件的特定區(qū)域布局建設(shè),鼓勵企業(yè)利用可再生能源離網(wǎng)發(fā)電制氫,推進(jìn)可再生能源制氫加氫一體化。在臨港新片區(qū)率先探索氫燃料電池汽車商業(yè)化應(yīng)用及配套氫燃料電池汽車加氫站的建設(shè)和管理。”

前海開源基金首席經(jīng)濟(jì)學(xué)家楊德龍告訴21世紀(jì)經(jīng)濟(jì)報道記者,氫能源作為新能源行業(yè)的重要一個分支,雖然現(xiàn)在還沒有完全商業(yè)化,“但是,未來一旦商業(yè)化,市場容量都是上萬億元規(guī)模的產(chǎn)值。”

超百家上市公司涉足氫能源產(chǎn)業(yè)鏈

中國氫能與燃料電池的研究可以追溯到20世紀(jì)50年代,20世紀(jì)80年代以來,中國相繼啟動了“863”計劃和 “973 ”計劃,加速推動以研究為基礎(chǔ)的氫能技術(shù)商業(yè)化項目進(jìn)程,氫能和燃料電池項目均被納入其中。

與鋰電池產(chǎn)業(yè)鏈相比,氫能源產(chǎn)業(yè)鏈更長、復(fù)雜度更高,理論經(jīng)濟(jì)價值含量也更大。

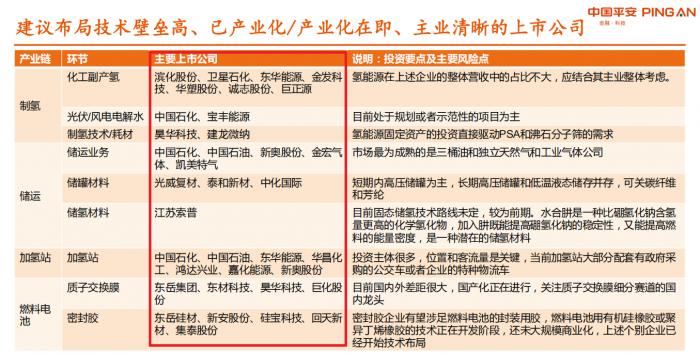

資料顯示,根據(jù)所處的產(chǎn)業(yè)鏈環(huán)節(jié),可以將氫能產(chǎn)業(yè)鏈簡單地劃分為由氫制取、氫儲運(yùn)及氫加注組成的上游,由燃料電池系統(tǒng)及電堆組成的中游和由氫燃料電池汽車的下游。

“但實際上,氫能源產(chǎn)業(yè)鏈極其龐大。”某券商電新行業(yè)分析師告訴21世紀(jì)經(jīng)濟(jì)報道記者,僅就上游來說,就可以分成“制氫、提純、儲氫、運(yùn)氫、液化、加氫”等多個環(huán)節(jié),“配套設(shè)備還有壓縮機(jī)、加氫機(jī)等。中游還有空壓機(jī)、氫循環(huán)泵、增濕器、雙極板、膜電極、密封件、電堆、電池設(shè)備、電池系統(tǒng)等等。下游就是燃料電池的應(yīng)用領(lǐng)域,主要是交通運(yùn)輸方面。”前述分析師說。

目前,全球制氫結(jié)構(gòu)以天然氣制氫為主,灰氫和藍(lán)氫所占比例在95%以上,其余才為綠氫。

資料顯示,中國作為世界第一大產(chǎn)氫國, 具有發(fā)展氫能產(chǎn)業(yè)的良好基礎(chǔ),近年來中國氫氣產(chǎn)量呈逐年增長趨勢,2020年氫氣產(chǎn)量達(dá)2050萬噸,同比增長 1.49%。目前中國制氫結(jié)構(gòu)以煤制氫為主,約占62%左右,基本為灰氫和藍(lán)氫,綠氫僅占1%左右。

據(jù)不完全統(tǒng)計,A股市場中目前涉及氫能概念的上市公司多達(dá)126家,包括不乏一些知名公司,如隆基股份(601012.SH)、陽光電源(300274.SZ)、天合光能(688599.SH)、濰柴動力(000338.SZ)、美錦能源(000723.SZ)等。

21世紀(jì)經(jīng)濟(jì)報道記者注意到,“硅片龍頭”隆基股份是2021年4月通過成立西安隆基氫能科技有限公司布局氫能產(chǎn)業(yè)的。

對于進(jìn)軍氫能產(chǎn)業(yè),隆基股份創(chuàng)始人李振國在今年1月初接受媒體采訪時曾表示,站在碳中和或者能源轉(zhuǎn)型大背景下,可能出來三個賽道,其中一個就是綠氫的引入,“從氫產(chǎn)業(yè)鏈上,我們認(rèn)為電解水制綠氫是確定性的,沒有其他更好的方案來替代。至于得到綠氫之后的應(yīng)用,還存在不確定性。比如現(xiàn)在大家很關(guān)注的燃料電池,未來只是氫能應(yīng)用很小的部分。”

“長期來看,電解水制綠氫是確定性的,也是終極路線,但目前成本不占優(yōu)勢。”上述某券商電新行業(yè)分析師認(rèn)為,電解水制氫和燃料電池的關(guān)鍵材料是質(zhì)子交換膜,目前電解水制氫所用質(zhì)子交換膜多為全氟磺酸膜,制備工藝復(fù)雜,長期被美國企業(yè)壟斷。“主要是杜邦的產(chǎn)品,目前我們還不能進(jìn)行國產(chǎn)化替代,但是已經(jīng)有很多企業(yè)在進(jìn)行研發(fā)了。”前述分析師說。

2月11日,納爾股份董秘游愛軍在接待機(jī)構(gòu)調(diào)研時表示,公司2021年介入氫能源燃料電池行業(yè),“從核心零部件入手,依托公司成熟的涂布技術(shù)以及專業(yè)團(tuán)隊優(yōu)秀的產(chǎn)品開發(fā)能力,于2021年4月設(shè)立專業(yè)子公司納爾氫電,各項籌備工作快速推進(jìn)。目前在試生產(chǎn)及內(nèi)部產(chǎn)品測試,在資本和技術(shù)的共同推動下,納爾氫電的業(yè)務(wù)及產(chǎn)品將實現(xiàn)快速落地。”

另外,某氫能概念的上市公司董秘告訴21世紀(jì)經(jīng)濟(jì)報道記者,他們公司正在研制的就是質(zhì)子交換膜的國產(chǎn)化,“難度確實很大。從工程應(yīng)用角度考慮,測試產(chǎn)品暫時還無法替代杜邦的產(chǎn)品。”前述董秘說。

二級市場仍有分歧

記者不完全統(tǒng)計顯示,截至2021年底,全國范圍內(nèi),省及直轄市級發(fā)布的氫能產(chǎn)業(yè)規(guī)劃超過10個,地級市及區(qū)縣級的氫能專項規(guī)劃超過30個。投資者在二級市場中也在尋找氫能概念的投資機(jī)會。

平安證券研報指出,目前中國的氫氣生產(chǎn)及其能源應(yīng)用已經(jīng)有了一定的基礎(chǔ),具體來看,制氫(包括凈化)技術(shù)成熟,但是在“雙碳”目標(biāo)和氫能源車推廣的要求下,制氫成本和制氫過程中的碳排放有待降低;儲運(yùn)主要針對化工用戶,針對加氫站的儲運(yùn)產(chǎn)業(yè)剛剛起步;加氫站呈零星點(diǎn)狀分布,有待進(jìn)一步建設(shè);燃料電池關(guān)鍵材料和零部件與國外差距較大,但國內(nèi)企業(yè)在奮起直追;氫能源汽車以公交車和短程試運(yùn)營車為主,乘用車較少,但長期增長空間值得期待。

盡管前景不錯,但是目前,對于氫燃料電池的投資機(jī)會,二級市場各路資金之間的分歧很大。

“氫能源產(chǎn)業(yè)的諸多環(huán)節(jié)的中,還是氫燃料電池最具投資價值,因為這也是最關(guān)鍵的技術(shù)。”楊德龍?zhí)寡裕瑲淠茉串a(chǎn)業(yè)目前還處于發(fā)展初期,受到技術(shù)以及成本的制約比較大,“但是我們相信技術(shù)進(jìn)步會解決這些問題,所以看好氫能源未來發(fā)展方向,我在基金中也重點(diǎn)布局了氫能源的龍頭股,這從去年四季報已經(jīng)公布的前十大重倉股也可以看出來。”

2021年四季報顯示,前海開源清潔能源主題基金的第十大重倉股——美錦能源(000723.SZ)就是典型的氫能概念股。

中泰證券陳晨團(tuán)隊2022年1月初的一篇研報指出,美錦能源“在制氫、燃料電池關(guān)鍵零部件和整車環(huán)節(jié)都具有較強(qiáng)的領(lǐng)先卡位優(yōu)勢。”

2022年1月18日,東吳證券研報指出,設(shè)備作為氫能產(chǎn)業(yè)鏈重要環(huán)節(jié),看好進(jìn)行前瞻性布局的優(yōu)勢企業(yè)率先突出重圍,建議關(guān)注杭氧股份、科威爾、冰輪環(huán)境、雪人股份、厚普股份、億華通、富瑞特裝、漢鐘精機(jī)等。

但是,并非所有機(jī)構(gòu)都看好氫能源產(chǎn)業(yè)的投資機(jī)會。

有深圳某公募基金經(jīng)理告訴21世紀(jì)經(jīng)濟(jì)報道記者,短期內(nèi),不太看好氫能產(chǎn)業(yè)鏈,“因為當(dāng)前氫能的應(yīng)用場景不太確定,技術(shù)還不太成熟,成本還比較高。不過預(yù)計隨著產(chǎn)業(yè)鏈逐步成熟,技術(shù)進(jìn)步,未來氫能會有特殊的應(yīng)用場景。”

另一位上海的私募基金人士也坦言,短期內(nèi)不太看好氫能產(chǎn)業(yè)的投資機(jī)會,“尤其是氫燃料電池及氫能源車,短期內(nèi)看不到盈利點(diǎn)。如果非要我選擇,那我覺得至少在燃料電池以上的環(huán)節(jié)還有點(diǎn)機(jī)會。”

在他看來,氫能源車在加氫站不足的情況下,推廣受到一定制約,而氫能源車的保有量不足反過來又制約了企業(yè)投資加氫站的意愿,“所以,現(xiàn)在只能從公交車、特種物流車入手,在重點(diǎn)區(qū)域進(jìn)行氫能源車需求的培育,用時間來換空間。”

平安證券分析師劉永來認(rèn)為氫能源技術(shù)開發(fā)仍然存在不確定性。目前氫能源行業(yè)幾乎在所有環(huán)節(jié)都落后于歐美日韓,尤其是儲運(yùn)技術(shù)和燃料電池的關(guān)鍵材料和零部件領(lǐng)域。“雖然國內(nèi)的企業(yè)進(jìn)步很多,但依然不能忽視技術(shù)開發(fā)的不確定性給投資帶來的風(fēng)險。”劉永來認(rèn)為。

這一點(diǎn)從二級市場也可“一窺端倪”,Wind氫能指數(shù)自2021年12月24日創(chuàng)出1223.51點(diǎn)歷史新高之后,就一直處于下跌狀態(tài),并在2022年1月28日創(chuàng)出988.25點(diǎn)的低位,一個多月的指數(shù)跌幅近20%,個股跌幅更是慘烈。

2月25日,Wind氫能指數(shù)以上漲1.29%報收1051.96點(diǎn),較此前低點(diǎn)反彈明顯。

不過也有不少對氫能源前景樂觀的分析人士。“當(dāng)前我國氫燃料電池汽車領(lǐng)域產(chǎn)業(yè)化拐點(diǎn)已出現(xiàn),即將迎來放量降本。”上述某券商電新行業(yè)分析師告訴21世紀(jì)經(jīng)濟(jì)報道記者。這位分析師認(rèn)為,在整個氫燃料電池汽車產(chǎn)業(yè)鏈中,產(chǎn)業(yè)化前期值得關(guān)注價值占比較高的膜電極、電堆、發(fā)動機(jī)系統(tǒng)等環(huán)節(jié),這些環(huán)節(jié)也是之后產(chǎn)業(yè)鏈降本的重要環(huán)節(jié),借助產(chǎn)業(yè)前期大規(guī)模推廣實現(xiàn)規(guī)模降本和完成前期技術(shù)迭代,將在今后氫燃料電池汽車發(fā)展中構(gòu)筑強(qiáng)大“護(hù)城河”。

(圖說:涉及氫產(chǎn)業(yè)鏈上市公司投資要點(diǎn)和主要風(fēng)險點(diǎn),圖片來源:平安證券研報截圖)

粵公網(wǎng)安備 44010402000579號

粵公網(wǎng)安備 44010402000579號