今年以來股市大幅波動(dòng),不止股票基金一片綠,過去被認(rèn)為是“穩(wěn)穩(wěn)的幸福”的“固收+”策略理財(cái)產(chǎn)品也受股市拖累被蒙上一層陰影。

過去三年銀行理財(cái)凈值化轉(zhuǎn)型、收益下滑的當(dāng)口,權(quán)益市場(chǎng)的較佳表現(xiàn)成就了“固收+”,然而今年以來隨著股市大跌,“固收+”理財(cái)產(chǎn)品頻頻淪為固收-,不少“固收+”產(chǎn)品近3個(gè)月回撤幅度加大,部分產(chǎn)品甚至出現(xiàn)負(fù)收益。

權(quán)益類投資拉開收益差距

據(jù)南財(cái)理財(cái)通(http://gym.sfccn.com/)數(shù)據(jù),截至2月28日,有數(shù)據(jù)可查的2491只“固收+”理財(cái)產(chǎn)品中,有470只近三個(gè)月單位凈值增長(zhǎng)率為負(fù),占比18.9%。“固收+”理財(cái)產(chǎn)品投資分為純債投資和號(hào)稱增強(qiáng)收益的“+權(quán)益”或“+期權(quán)”兩部分,然而今年以來股市表現(xiàn)欠佳也拖累了“+”部分的投資收益。

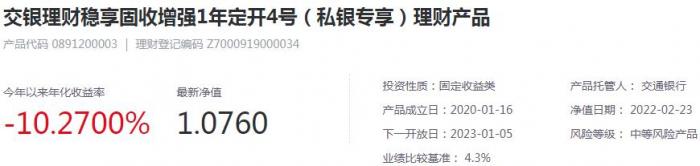

比如截至最新凈值日期2022年2月23日,交銀理財(cái)穩(wěn)享固收增強(qiáng)1年定開4號(hào)(私銀專享)理財(cái)產(chǎn)品今年以來年化收益率為-10.27%,該款產(chǎn)品就是一款典型的“固收+權(quán)益”理財(cái)產(chǎn)品。

據(jù)該產(chǎn)品的2021年第三季度報(bào)告,截至去年9月末該產(chǎn)品投資權(quán)益類資產(chǎn)的比例合計(jì)為17.31%,該產(chǎn)品除了直接投資權(quán)益類資產(chǎn)外,從前十大持倉(cāng)來看,該產(chǎn)品還通過一些二級(jí)債基、偏債混合基金、絕對(duì)收益混合基金間接投資股市。通過基金間接投資也是理財(cái)產(chǎn)品的慣常做法。該產(chǎn)品前十大持倉(cāng)中3只基金易方達(dá)裕豐回報(bào)、信誠(chéng)新銳混合A、太平睿盈混合A受股市波動(dòng)影響今年以來均為負(fù)收益,截至2月25日今年以來收益率分別為-2.32%、-2.02%、-4.58%。

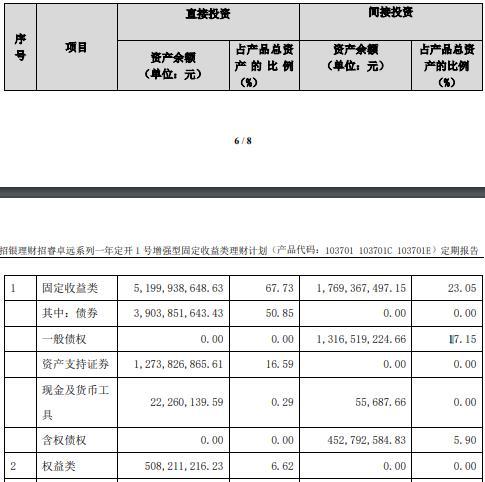

權(quán)益類投資比例相對(duì)較少的“固收+權(quán)益”理財(cái)產(chǎn)品則浮虧幅度相對(duì)較小甚至維持正收益。比如招銀理財(cái)“招睿卓遠(yuǎn)一年開1E”,截至2022年2月18日,今年以來凈值增長(zhǎng)率為-0.65%,年化后為-4.84%。相比交銀理財(cái)上述產(chǎn)品浮虧幅度略小。目前招銀理財(cái)招睿卓遠(yuǎn)一年開1E公布的最新定期報(bào)告同樣為2021年第三季度報(bào)告,報(bào)告顯示該產(chǎn)品截至2021年9月末權(quán)益類投資比例為6.62%,權(quán)益類投資比例小于交銀理財(cái)上述產(chǎn)品。

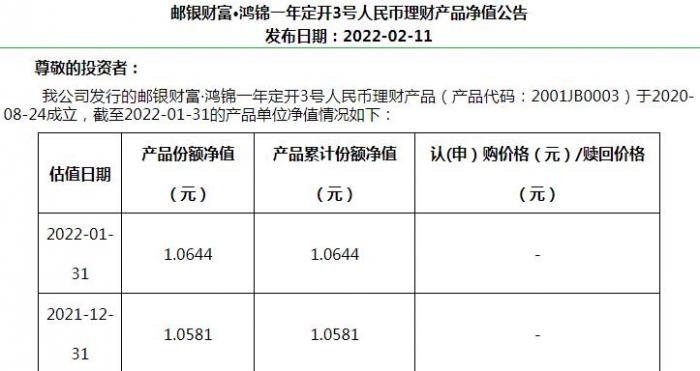

中郵理財(cái)發(fā)行的“固收+權(quán)益”理財(cái)產(chǎn)品“鴻錦一年定開3號(hào)”去年末權(quán)益類投資比例同樣不高,為6.83%,今年1月份在股市大跌的情況該產(chǎn)品仍然實(shí)現(xiàn)凈值增長(zhǎng)0.6%。不同“固收+權(quán)益”理財(cái)產(chǎn)品在股市波動(dòng)的環(huán)境下收益表現(xiàn)分化。

因此觀察“固收+權(quán)益”理財(cái)產(chǎn)品可能面臨的凈值波動(dòng)風(fēng)險(xiǎn)可以通過“固收+權(quán)益”理財(cái)產(chǎn)品投資權(quán)益類資產(chǎn)的比例進(jìn)行觀察,同時(shí)管理人的權(quán)益類投資經(jīng)驗(yàn)和水平也存在差異,決定了“+權(quán)益”部分投資的收益表現(xiàn)。

固收+期權(quán)可能產(chǎn)生潛在損失

還有部分“固收+期權(quán)”產(chǎn)品由于也跟國(guó)內(nèi)外股市相關(guān)聯(lián),今年以來也出現(xiàn)了浮虧的現(xiàn)象,比如寧銀理財(cái)皎月靈活管理掛鉤型封閉式理財(cái)2 號(hào),該產(chǎn)品2月23日累計(jì)凈值為1.03001元,1月19日累計(jì)凈值為1.03569元,近35天累計(jì)凈值增長(zhǎng)率為-0.55%。

據(jù)該產(chǎn)品的說明書,該產(chǎn)品投資場(chǎng)外期權(quán) “賭”掛鉤的指數(shù)上漲,若掛鉤指數(shù)上漲,則可獲得約定收益,若掛鉤指數(shù)相比行權(quán)價(jià)下跌,則無收益。該期權(quán)設(shè)置多個(gè)觀察日,只要在其中一個(gè)觀察日期權(quán)掛鉤標(biāo)的收盤價(jià)大于行權(quán)價(jià),就可獲得約定的高收益,并且此后第2個(gè)工作日結(jié)束該筆期權(quán)投資。如果在所有觀察日期權(quán)掛鉤標(biāo)的的收盤價(jià)均小于行權(quán)價(jià),則該筆期權(quán)無收益。該產(chǎn)品投資的場(chǎng)外期權(quán)掛鉤標(biāo)的為中證500指數(shù) (000905.SH)、滬深300指數(shù)(000300.SH)、恒生指數(shù)(HSI.HI) 中的一種或多種,也可能根據(jù)市場(chǎng)情況選其他指數(shù)。該產(chǎn)品2021年第四季度報(bào)告顯示,該產(chǎn)品投資商品及金融衍生品資產(chǎn)的金額為205.03萬元,占比0.45%,投資比例不高。

觀察此類“固收+期權(quán)”產(chǎn)品風(fēng)險(xiǎn)高低可參考投資商品及金融衍生品資產(chǎn)的比例以及判斷設(shè)定條件是否容易實(shí)現(xiàn)。若為期權(quán)投資支付的期權(quán)費(fèi)占理財(cái)資產(chǎn)比例過高,也可能造成潛在的損失風(fēng)險(xiǎn),畢竟一旦設(shè)定條件未實(shí)現(xiàn)選擇不行權(quán),支付的期權(quán)費(fèi)則由成本變成損失。

“固收+”還能穩(wěn)嗎?

今年以來股市大幅下挫暴露“固收+”風(fēng)險(xiǎn)比投資者想象中更大,那么“固收+”理財(cái)產(chǎn)品還能投資嗎?怎么判斷風(fēng)險(xiǎn)大小呢?

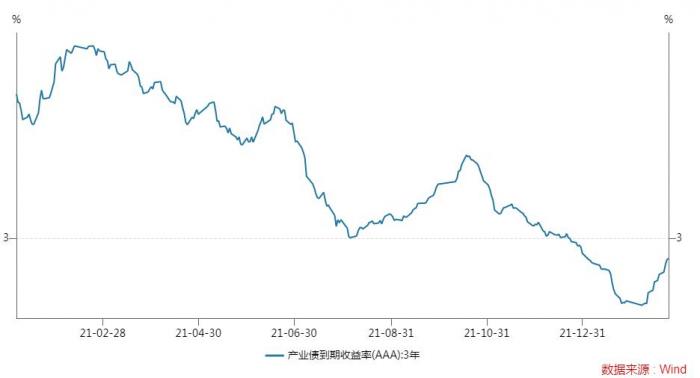

在目前純債票息較低的市場(chǎng)背景下,“固收+”理財(cái)產(chǎn)品獲得的安全墊并不高,純債部分投資提供的保護(hù)不足,目前3年期AAA產(chǎn)業(yè)債到期收益率早已跌破3.0%,3年期AA+城投債收益率也自去年以來呈下行走勢(shì),最近回落至3%附近,時(shí)不時(shí)跌破3%。這意味著純債部分投資僅能提供不到5%的安全墊。而股市目前也沒有企穩(wěn)的跡象,“固收+”理財(cái)產(chǎn)品可能還要經(jīng)歷一段難熬的時(shí)期。

但相比以股票為主要投資標(biāo)的的權(quán)益類理財(cái)產(chǎn)品,“固收+”理財(cái)產(chǎn)品依然是相對(duì)穩(wěn)健的選擇(風(fēng)險(xiǎn)高于純固收類理財(cái)產(chǎn)品),通常“固收+”理財(cái)產(chǎn)品約定不超過20%的資金投資權(quán)益類資產(chǎn)或者商品及金融衍生品,假設(shè)20%的資金全部投資權(quán)益類資產(chǎn),并且出現(xiàn)50%的較大跌幅,則可能損失10%的本金(僅看權(quán)益部分投資,不考慮純債部分的收益),最悲觀的情形是20%本金全部損失,但考慮純債投資有5%以內(nèi)的安全墊,最大損失應(yīng)該就是15%-20%,權(quán)益部分投資表現(xiàn)對(duì)“固收+權(quán)益”理財(cái)產(chǎn)品最終收益表現(xiàn)影響很大,因此選擇權(quán)益投資方面表現(xiàn)更佳的管理人也很重要。由于此前“固收+”理財(cái)產(chǎn)品已積累一定收益率,即使近3個(gè)月“固收+”理財(cái)產(chǎn)品表現(xiàn)不佳,部分“固收+”理財(cái)產(chǎn)品仍能維持正收益,近6個(gè)月凈值增長(zhǎng)率為負(fù)的“固收+”理財(cái)產(chǎn)品比例只有9.3%。

粵公網(wǎng)安備 44010402000579號(hào)

粵公網(wǎng)安備 44010402000579號(hào)