21世紀經濟報道記者 韓迅 上海報道

隨著光伏行業的快速發展,我國光伏玻璃對純堿的需求量保持較快增長,從而也推升了純堿類企業的利潤。

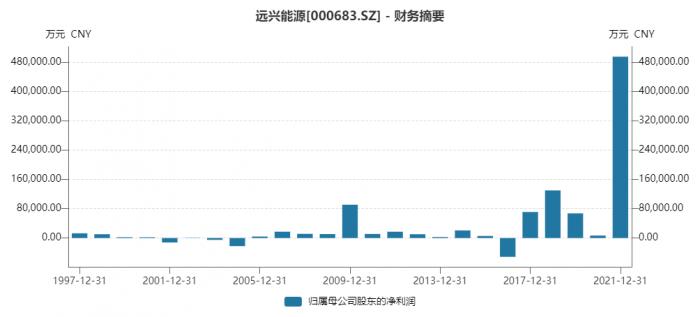

3月29日晚,遠興能源(000683.SZ)發布了2021年年報,報告期內,公司實現營業收入121.49億元,同比增長57.81%;實現歸母凈利潤49.51億元,同比增長7171.11%。

這不僅僅是遠興能源上市二十多年來的最高營收與最高凈利潤,同樣也是最高的年度業績增幅,所有這一切的都得益于純堿在2021年的價格上漲。

在此之前,和邦生物(603077.SH)也披露了2021年年報,報告期內,公司業績同比增長7284.28%。

和遠興能源、和邦生物業績暴增的原因差不多,A股市場其他的純堿概念股——三友化工(600409.SH)、山東海化(000822.SZ)和雙環科技(000707.SZ)業績上漲的部分原因,也源自純堿產品的“量價齊升,產銷兩旺。”

供需緊缺推升純堿價格

資料顯示,純堿即碳酸鈉,是一種無機化合物,分類屬于鹽,不屬于堿,是一種重要的無機化工原料。純堿的上游原材料為鹽與氨氣,下游需求來自玻璃、無機鹽、氧化鋁、洗滌用品等行業,其中玻璃消耗純堿占比最大、接近四成,因此玻璃需求對純堿量價影響最大,純堿價格走勢亦與玻璃價格呈現一定相關性,且滯后于后者。

2021年,全球的光伏新增裝機容量約達到170GW,同比增長30.77%;累計裝機容量約930.4GW,同比增長22.36%。

在主要的裝機國家里,中國新增裝機容量達到54.88GW,同比增長13.86%;連續9年位居全球首位;其中:分布式光伏29.28GW,同比增長88.66 %,占比53.4%,首次突破全部新增光伏發電裝機50%。

“組件作為光伏發電系統的核心,而光伏玻璃的需求受組件開工率的直接影響,從而影響對于純堿的需求。”某券商化工行業分析師告訴21世紀經濟報道記者,正是由于去年光伏行業景氣度的提升,裝機量的增加擴大了對光伏玻璃的需求,“因此純堿的價格也跟著水漲船高。”

不僅是光伏玻璃對于純堿的需求增加,另一名券商電新行業分析師告訴21世紀經濟報道記者,新能源汽車在去年的增長同樣推升了對于碳酸鋰的需求,而每噸碳酸鋰需要消耗2噸純堿,“因此,鋰電池的增長也間接帶動了對于純堿的需求。”

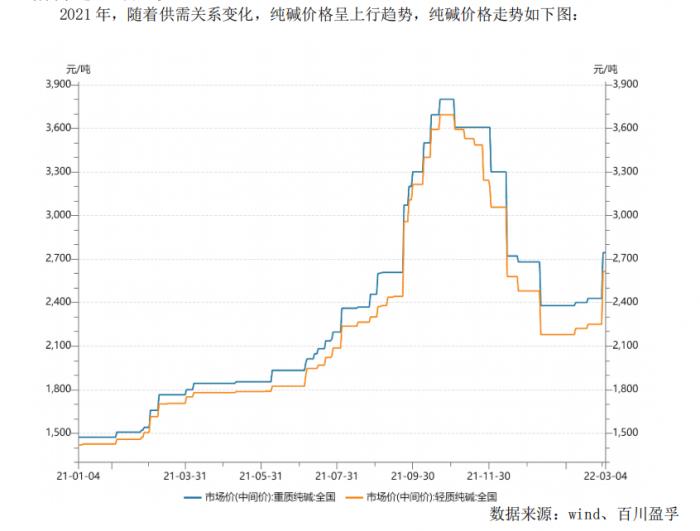

還有一個因素推升了純堿的價格,上述某券商化工行業分析師告訴21世紀經濟報道記者,由于去年中,純堿行業的相關產能檢修、限電以及天氣等原因,導致7-10月整個行業的開工率都很低,因此供給偏緊,“而光伏玻璃的需求又很大,直接導致純堿價格在去年5-11月份快速上漲,價格最高漲到每噸3767元,要知道2021年初純堿的價格才1600元左右。”

中原期貨研究數據顯示,以華北的重堿現貨價格為例,從2021年1月初的1550-1600元/噸,一路上漲到年內最高點3600元/噸前后;華南的重堿最高價達到3800元/噸,輕堿價格也突破3700元/噸,輕重堿價格均突破歷史最高價。

概念股去年業績暴增

“業績符合預期,天然堿主業快速發展”,3月30日,安信證券研究員張汪強對遠興能源2021年年報做了點評,他認為,遠興能源是國內最大的以天然堿法制純堿和小蘇打的生產企業,未來有望受益于供需雙側利好下我國純堿行業景氣度上行。“我們預計公司2022 年-2024年的凈利潤分別為32.6億元51.7億元、72.6億元,維持買入-A 投資評級。”

張汪強對于遠興能源的6個月目標價是12元,3月30日,遠興能源以上漲5.20%報收10.12元,距離目標價還有不到20%的上漲空間。

股價的增長源于遠興能源去年業績增長,而業績增長得益于公司產業結構的調整。在去年,遠興能源退出了煤炭、天然氣制甲醇及下游產業,而聚焦于天然堿法制純堿和小蘇打、煤制尿素業務。

最新披露的2021年年報顯示,遠興能源去年實現營業收入121.49億元,同比增長57.81%;實現歸母凈利潤49.51億元,同比增長7171.11%,兩項指標均創了公司自1997年上市以來的歷史新高。

張汪強在研報中指出,去年,遠興能源的純堿、小蘇打、尿素生產裝置高效運行,產品銷售價格同比均有所上漲,根據公告,2021年公司純堿產能利用率達85.86%,同比+4.43pct,小蘇打產能利用率達 85.86%,同比+4.32pct,尿素產能利用率107.13%,維持在較高水平;同時,在剝離的煤炭業務方面,報告期公司煤炭產量達351.51萬噸,同比+134.36%,平均售價(不含稅)達 604.19 元/噸,同比+83.02%,對公司利潤產生較大貢獻。

除去遠興能源以外,A股純堿概念股還有和邦生物、三友化工、山東海化和雙環科技。

3月16日,和邦生物2021年年報顯示,報告期內,公司實現營業收入98.67億元,同比增長87.56%;實現歸母凈利潤30.23億元,同比增長7284.28%。

和遠興能源一樣,和邦生物的營收與業績均創了自2012年上市以來的歷史新高。

三友化工披露的2021年年報顯示,報告期內,公司實現營業收入231.82億元,同比增長30.38%;實現歸母凈利潤16.71億元,同比增長133.04%。全年共生產純堿338.25萬噸,銷售純堿330.62萬噸,純堿的營業收入達到62.51億元,同比增長49.21%。

山東海化2021年年報的營業收入不僅高達58.51元,同比增長58.66%,而且歸母凈利潤還扭虧為盈,達到6.05億元。該公司的純堿產能為280萬噸,產能利用率達到100.38%。

雙環科技2021年年報顯示,報告期內,公司實現營業收入為30.64億元,同比增長71.66%;實現歸母凈利潤為4.23億元,同比扭虧為盈。公司去年生產純堿107.45萬噸,銷售106.54萬股,實現營業收入17.98億元。

由于雙環科技沒有單獨披露純堿的毛利,因此只能知道,遠興能源、和邦生物、三友化工、山東海化的純堿毛利率分別為49.68%、37.27%、31.47%和18.88%。

“遠興能源的純堿毛利率確實很高,是山東海化毛利率的兩倍多。”上述某券商化工行業分析師表示,遠興能源的純堿主要用的是天然堿法,“成本肯定是比氨堿法、聯堿法要低的。”

首創證券首席分析師翟緒麗認為,從行業平均成本角度看,天然堿法成本約為863元/噸,比氨堿法1504元/噸低 42%,比聯堿法1382元/噸低38%。塔木素天然堿項目又疊加資源品位高、規模效應大、原料煤價格低等因素,據測算項目的平均總成本僅為550元/噸,優勢更加顯著。“我們預計項目投產之后,遠興能源將獲得38億元/年的超額利潤,將引領行業轉型升級,進而改寫整個純堿行業的競爭格局。”

機構去年四季度布局純堿龍頭

進入2022年,多數機構都認為,純堿的價格在需求增加的利好帶動下,有望維持相對高位。

據生意社監測數據顯示,2022年3月純堿價格偏弱運行。輕質純堿月初市場均價為2625元/噸左右,月末市場均價為2587.5元/噸左右,價格下跌1.43%,較去年同期上漲49.05%。

“純堿的新增供給極其有限,下游潛在增量大,以及后續企業進入檢修季節,市場需求有可能被進一步激發。”上述某券商化工行業分析師認為,純堿行業盡管有新增產能計劃,但受環保指標、“雙碳”政策等限制,能否按期投產存在較多不確定性,因此供應增量有限,“隨著國家對新能源產業的大力支持,光伏玻璃、碳酸鋰等行業的增長預期進一步加強,對純堿的需求進一步拉動,價格很難跌下來。”

機構投資者在去年四季度已開始悄然布局,遠興能源2021年年報顯示,太平人壽保險有限公司-分紅-團險分紅、廣發策略優選、中歐價值智選回報和大成新銳產業成為三家新進買入的機構,分別以持股4999.9994萬股、3238.7785萬股、2915.4701萬股、2307.0322萬股位列公司第4、第6、第9和第10大流通股股東。原本持股的前海開源滬港深創新成長則減持了685.67萬股,尚持有3072.1791萬股位列第8大流通股股東。

山東海化2021年年報顯示,浙商聚潮產業成長、盛信2期私募基金和鵬華成長智選成為新進的流通股股東,分別以持有400萬股、387.3814萬股和387.3101萬股位列公司第7、第9和第10大流通股股東;原本持股的浙商豐利增強債券基金加倉100萬股至1500萬股,目前位列公司第2大流通股股東。

中證500ETF成為和邦生物2021年年報新進的第10大流通股股東,而原第10大流通股股東華安精致生活基金則退出了;有意思的是,中證500ETF也成為了三友化工2021年年報的新進第10大流通股股東。

但是,原本持有三友化工的鵬華匯智優選、正心谷(檀真) 價值中國專享私募基金 、鵬華基金-社保基金16051組合以及中歐新藍籌基金在去年四季度全部退出了公司前十大流通股股東行列。

從二級市場的股價來看,遠興能源、和邦生物、雙環科技、山東海化和三友化工2021年分別上漲了237.96%、223.35%、140.14%、75.51%和-15.12%,由此可見,除了三友化工以外,其他純堿概念股在去年都上漲的不錯。

截至2022年3月30日,遠興能源報收10.12元、和邦生物報收3.55元、雙環科技報收11元、山東海化報收7.13元、三友化工報收8.24元,今年以來分別上漲了38.63%、4.11%、49.86%、2.59%和-5.29%。

3月29日晚,遠興能源2022年一季度業績預告顯示,公司歸母凈利潤為7.5億元-7.9億元,同比增長125.19%-137.20%,增長原因依舊是“公司主導產品純堿、小蘇打和化肥的銷售價格較上年同期大幅上漲,產品毛利率隨之提升;同時,通過持續強化運營管理,公司生產裝置高效運行,主要產品產、銷兩旺。”

“所以,買股票還是要買行業龍頭。”上述某券商化工行業分析師告訴21世紀經濟報道記者,遠興能源目前具有天然堿產能180萬噸/年,未來將具備960萬噸/年天然堿產能,市占率由現在的5%提升至22%,成長為純堿行業的第一名,“我們預計2022年純堿的整個供給依舊是緊張態勢,價格還有上漲的可能性,因此純堿行業的頭部企業業績肯定還是會提升。”

粵公網安備 44010402000579號

粵公網安備 44010402000579號