21世紀經濟報道記者 侯瀟怡 深圳報道 年報季接近尾聲,國有六大行的2021年年報皆已披露完畢。

從年報披露數據看,“宇宙行”工行領銜的國有六大行總資產規模已超145萬億,總營收3.68萬億,總盈利近1.3萬億,堪稱“宇宙第一天團”。從各行凈利潤增速看,除郵儲銀行外,其他五大行創造了近8年來的最好業績,郵儲銀行凈利潤增速也達到近十年的第三高。而六大行的凈利潤增長絕對數值,則創下十年最好業績。

日賺35億元 利息收入占比逾7成 中收開始發力

年報數據顯示,六大行2021年凈利潤之和近1.3萬億,日賺超35萬億。

其中,工商銀行2021年集團實現營業收入9428億元,同比增長 6.8%;凈利潤 3502億元,同比增長 10.2%,日賺9.59億元,以絕對優勢2021年商業銀行凈利潤之首。

除工商銀行外,其余五家大行凈利潤也都以10%以上的增速創造了至少近4年來的最好成績,其中盈利增速最快的為郵儲銀行,2021年凈利潤達765.32億元,增速達18.99%。

從收入結構來看,21世紀經濟報道記者統計2021年六大行年報發現,利息凈收入還是各大行收入貢獻的絕對主力。其中,工行2021年利息凈收入為6906.80億元,占營業收入的 73.3%;建行2021年利息凈收入6054.20億元,占營業收入的74.35%;農行2021年利息凈收入5779.87億元,占營業收入的80.28%;中行2021年利息凈收入4251.42億元,占營業收入的70.2%;郵儲銀行2021年利息凈收入2693.82億元,占營業收入的84.5%;交行利息凈收入1616.93億元,占營業收入的60.02%。整體來看,六大行利息凈收入在營收中貢獻占比超74%。

而在利息收入貢獻絕大部分營收的結構下,當前息差收窄的挑戰也在進一步增大。

年報數據顯示,2021年工行凈利息差和凈利息收益率分別為 1.92%和 2.11%,分別比上年下降5個bp和4個bp;建行凈利差和凈利息收益率1.96%和2.12%,均同比下降8個bp;農行凈利差和凈利息收益率分別為1.96%和2.12%,分別同比下降13個bp和11個bp;中行凈利息收益率為1.75%,同比下降14個bp;郵儲銀行凈利差和凈利息收益率分別為2.3%和2.36%,分別下降18個bp和17個bp;交通銀行凈利差和凈利息收益率分別1.47%和1.56%,均較上年末下降1個bp。

其中不難發現,凈息差水平最高的為郵儲銀行,但在2021年其息差收窄最為顯著;交行息差變動幅度最小,但其息差絕對值水平在六大行中最低;工行整體來說息差絕對值水平和降幅控制最為穩定。

針對息差的收窄趨勢,多家銀行年報中指出,主要是資產端持續讓利實體經濟,進一步降低企業融資成本所致。

工商銀行行長廖林在回答投資者提問時指出,盡管是資產端的收益率有所下降,但工行在2021年通過投放上靠前發力、提升個貸份額調整信貸結構,這三方發力對沖了部分利率下行的壓力。在負債端,工行則繼續穩定負債成本,從日均存款、客戶生態、拓展場景三方面發力,對沖了負債成本上升的壓力,負債成本較年初小幅下降。

而展望未來的息差趨勢,廖林指出,近年NIM(凈息差/凈利息收益率)進一步下行有一定壓力,但工行通過在資產端、負債端的成熟經驗,使NIM能夠管控在合理的區間內。工行作為國有大行,通過合理讓利促進實體經濟加快恢復發展,是必要的、合理的。2022年工行也將堅持夯實客戶基礎、健全業務生態、提升金融服務能力,促進資產負債總量穩定、質量提升、結構優化,努力將NIM保持在合理區間。

此外21世紀經濟報道記者發現,為對沖息差收緊的確定趨勢,大行近年來發力中收,以建行、中行為代表的大行在中間業務收入方面取得了顯著成果。

建行在年報中指出,財富管理增長持續發力,非利息收入占比提升。2021年實現非利息收入2188.26 億元,較上年增加 388.77 億元,增幅 21.60%。非利息收入在營業收入中的占比為 26.55%,較上年增長 2.74 個百分點。從結構上看,手續費及傭金凈收入1214.92億元,較上年增長6.03%;手續費及傭金凈收入對營業收入比率為14.74%,較上年下降0.42個百分點。而在手續費和傭金收入中,代理業務手續費收入192.83 億元,增幅 11.04%,主要是代理保險、代銷基金業務銷售規模增長帶動收入較快增長;理財產品業務收入185.50 億元,增幅 19.11%。

此外較為亮點的是,其他非利息收入達973.34 億元,較上年增加 319.67 億元,增幅達48.90%。其中,保險業務收入和投資收益均有較快增長。

中行在中收層面也表現亮眼,年報數據顯示,中行非利息收入達1806億元,同比增長19.01%。其中,手續費及傭金凈收入814億元,同比增長7.82%。非利息收入在營業收入中的占比提升3.08個百分點,達到29.81%。

中國銀行行長劉金也指出,中行在認真落實國家減費讓利政策要求的同時,也積極把握資本市場發展機遇,加大產品服務創新,加快拓展財富管理與線上業務,基金代銷、理財資管、托管、互聯網支付等業務收入實現較快增長,促進了收入結構的優化。而林景臻副行長原來分管對公業務多年,去年開始轉戰零售領域,通過對公零售的聯動,從而促進財富管理、私人銀行等板塊快速發展。

六大行房地產貸款余額近3.4萬億 房地產貸款不良抬頭

貸款投向反映水流何方。六大行坐擁145萬億資產,某種程度來說,六大行的貸款投向也是整個銀行業貸款投向的風向標。

據21世紀經濟報道記者統計,截至2021年末,六大行各項貸款余額超84萬億,新增貸款投放超8.6萬億。其中,工商銀行2021年新增人民幣貸款2.12 萬億元,建行新增1.93萬億元,農行新增2萬億元,中行新增1.45萬億元,郵儲新增7378.41億元,交行新增7119.76億元,均創歷史新高。

按照往年經驗,新增貸款中,房貸一直是大行個貸占據過半的重要投向。據21世紀經濟報道記者統計,六大行個人住房貸款新增逾2.5萬億元,占整體新增規模的30%。其中,工行2021年個人住房貸款增加 6343.70億元,同比增長11.1%;建行較上年末增加5557.24 億元,增幅達9.53%;農行新增5801.69億元,增幅 12.4%;中行新增3203.56億元,增幅達7.9%;郵儲新增2482.54億元,增幅12.92%;交行新增個人住房貸款1957.44億元,較上年末增長 15.13%。

而從存量情況看,六大行個人住房貸款余額達26.15萬億,占總量的31%。

此外,從2021年市場情況看,房地產是市場變化最大的行業,也是銀行對公信貸的重要投向之一。

21世紀經濟報道記者根據年報數據統計后發現,2021年六大行房地產貸款余額近3.4萬億,占總貸款余額的4%左右。而從各大行房地產類貸款的投放來看,一個典型的趨勢是,房地產貸款增速放緩,除交通銀行外,其余五大行房地產貸款在公司貸款中比例均有下降,其中降幅最大的為郵儲銀行,房地產貸款占公司貸款占比下降1.43個百分點為6.16%。占比最高的為農業銀行,房地產貸款占公司貸款比例為9.1%;而占比最低的為建設銀行,僅為3.89%。

此外,雖然六大行整體資產質量顯著提升,但受房地產市場波動影響,工農中建四大行房地產貸款不良率均有明顯上升。其中,工行房地產貸款不良率為4.79%,較上年末上升2.47個百分點;建行房地產貸款不良率為1.85%,較上年末上升0.54個百分點;農行房地產貸款不良率為3.39%,較上年末上升1.58個百分點;中行房地產貸款不良率為5.05%,較上年末上升0.37個百分點。

對于房地產不良率上升,工商銀行副行長張文武指出,2021年工行房地產業貸款不良率出現了階段性上升,主要是少數風險大戶貸款劣變導致的。但因為工行房地產業貸款占比較低,房地產業風險貸款總量可控,不會對全行資產質量產生較大影響。張文武進一步指出,工行不良貸款認定標準較為審慎,房地產不良情況已經得到了全面、真實的反映。同時對這些風險貸款,都計提了充足的撥備,能夠充分覆蓋損失和風險。

農業銀行副行長崔勇也在業績發布會回答21世紀經濟報道提問時指出,從風險形勢看,當前房地產市場的風險主要集中在少數大型房企,特別是有海外債、信托、理財等非銀行 渠道融資占比較高、負債規模較大的房地產企業。從去年四季度以來,監管部門采取了多項措施,引導各家商業銀行滿足房地產的合理融資需求,但是從短期內看,行業的預期尚在修復之中,市場銷售投資下降趨勢還未扭轉,前期負債水平較高的房企和困難房企資金鏈緊張局面尚未有明顯緩解,預計這部分企業后續仍然面臨一定的風險暴露壓力。但農業銀行在這些企業的貸款中占比很少,多數都有抵押物,信貸的風險可控。

而展望2022年的房地產貸款投放,崔勇指出,農業銀行將嚴格落實好中央房地產貸款政策的要求,繼續堅持房住不炒的定位,堅持穩地價、穩房價、穩預期,因城施策,統籌做好房地產貸款發放和風險防控控制。一方面突出房地產民生屬性,合理安排好房地產信貸投放,支持租購并舉的住房市場體系建設,重點支持保障性租賃住房,面向剛需群體的普通商品住房民生項目,保持房地產信貸業務合理增長,房地產貸款集中度符合監管要求。另一方面回歸房地產項目本原,進一步完善差異化準入管理,抓實抓細房地產貸款業務的貸后管理,強化全流程的風險防控。并積極通過項目并購的方式,積極推進房地產風險化解處置,促進房地產產業良性循環和健康發展。

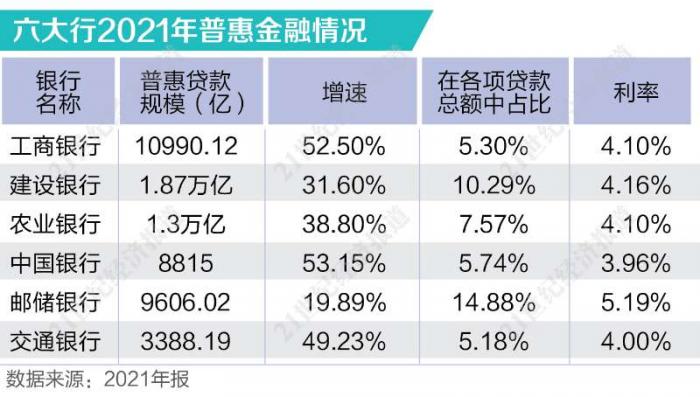

普惠貸款規模近6.5萬億 從高增長向高質量發展轉向如何破題?

據21世紀經濟報道記者統計,截至2021年底,六大行普惠貸款(普惠型小微企業貸款)規模近6.5萬億。除郵儲銀行外,其余五大行均實現了30%以上增速,其中工行、中行實現50%以上增速。從各家具體情況看,規模破萬億的有三家:其中,建行普惠貸款規模最大,達1.87萬億;其次農行1.3萬億;工行為1.1萬億。從利率情況看,除郵儲銀行外,其余五家普惠平均利率在4%左右,其中中行利率最低,為3.96%。

據21世紀經濟報道記者了解,自政策層面大力支持銀行業推進普惠金融發展,各大商業銀行近年來普惠金融規模發展迅猛,工農中建四大行已實現連續三年普惠金融保持30%以上增速發展。從各大行年報中也不難發現,各大行已經開始將普惠金融作為重點、創新業務發展,到如今普惠已經融入各家銀行的日常經營、發展策略中,成為了一種思維習慣。

而在連續三年的高速增長下,市場普遍認識到,普惠金融已經進入了從高速增長轉向高質量增長的轉型加速期。如何破題?

從各大行表態來看,商業銀行依舊看好普惠金融的市場空間,而數字化轉型是推動普惠未來高質量發展的重要方向。

農業銀行高管在業績發布會上指出,經過三年高速發展,農行普惠金融貸款投放規模、信貸客戶數都取得快速發展,同時利率穩中有降,資產質量持續改善,已經實現高質量發展。展望未來,從需求面上看,未來普惠金融業務仍然有很大發展空間。從去年末統計的數據看,全市場主體有1.5億戶,其中個體工商戶大致是1億戶,小微企業法人客戶大致是5千萬戶, 90%為小微企業。而整個銀行業已經提供融資支持的大概為3300萬戶,只占市場主體的20%,而農行在服務普惠客戶群體中覆蓋面是比較大的,也只服務了192萬戶。通過數據可以看出,普惠金融服務增量還有很大空間。

該高管進一步指出,農行希望通過加大數字化轉型,實現普惠金融業務增量、擴面、提質、降本。近年來政府也在積極推動信用信息的共享應用,搭建小微企業融資信用服務平臺,農行將主動與政府部門進行對接,不斷的加大外部數據的引用力度,強化數據整合、分析,不斷提高小微企業金融服務的能力和風險控制水平。在未來,農行將堅持穩中求進的工作總基調,以數字化發展為主線,深入推動科技賦能,打造一流的數字化普惠金融體系,實現普惠金融業務高質量可持續發展。

六大行2021年科技投入1075億

事實上,發力金融科技,加速數字化轉型,不僅是普惠金融高質量發展的需要,也是整個銀行業未來持續實現高質量發展,乃至產生差異化優勢的重要方向。近年來,各大行在科技板塊投入不斷加碼。

據21世紀經濟報道記者統計,六大行2021年科技方面投入1075億元,科技人員超8萬人。尤其工行科技人員達3.5萬人,在人員中占比8.1%,其體量已經超過不少頭部互聯網公司的it技術人才數量。

在大投入下,各行數字化轉型成效明顯。如投入最大的工行在年報中指出,工行正在統籌全渠道規劃、全渠道服務、客戶線上運營,推進 e-ICBC 4.0 生態銀行建設,構建“自有平臺+開放銀行”的“一體兩翼”發展格局。2021 年,工行電子渠道交易額達732.85 萬億元,比上年增長 14.4%,電子渠道業務占比達98.8%。而在移動端建設上,工行在年報中披露,截至2021 年末,個人手機銀行客戶 4.69 億戶,為首個實現 MAU 破億的銀行系App,移動端月活超過 1.5 億戶。

建行更是將科技上升為全行三大戰略之一,提出“無科技,不金融”,指出對內重塑銀行服務模式,讓業務從柜臺走上“云端”,讓金融資源精準投送到最需要的地方,讓基層員工跳出“金融內卷”,用新的方法和工具去服務客戶、紓解痛點、拓展業務。對外,用金融 科技助力社會治理,目前已與29個省級政府建立合作關系,打造陽光透明的“跨省通辦”平臺,千余項政務服務便捷辦理。同時,進一步向同業輸出系統建設和風控技術,推動場景共建、技術共享和成果共用。

而從建行移動端建設看,其截至 2021 年末,個人手機銀行用戶數達4.17 億戶,月均月活 用戶數 1.49 億戶,交易量 573.53 億筆,交易額達92.18 萬億元。

21世紀經濟報道記者了解到,有別于過去銀行發展金融科技著重對內的思路,部分大行開始嘗試利用科技構建生態,利用科技對外賦能,從而尋找新的業務和利潤增長點。

建行高管在業績發布會上指出,銀行擁有龐大的科技隊伍要用來干什么?傳統金融是和同業競爭,不斷開發新產品,但未必可以取得很好的競爭力。如果可以把盈利稍微放淡一點,打開思路,可能會有更好的效果。

“金融是第三產業,只有服務好社會,贏得了社會信任和好口碑,才能擁有更廣闊的市場空間。因此建行在數字化治理擁有了很好的能力后,希望進一步對外賦能。所以建行開始嘗試與地方政府合作,發展智慧政務,不是出于功利性目的,而是希望幫助提高社會治理能力。從結果上看,通過1.4萬個建行網點,已經為2億多的用戶提供了政務服務事項的查詢預約和辦理,累計業務辦理量超過了25億筆,平均辦事材料減少了30%,辦理時間減少了38%,跑動的次數減少比例達到60%以上。此外,隨著互聯網發展,傳統銀行網點的功能逐步弱化,但換一個思路,通過網點辦理政務,為老百姓服務,進行無障礙共建關愛弱勢群體等等,銀行和銀行網點還可以發揮很大作用。”該高管指出。

粵公網安備 44010402000579號

粵公網安備 44010402000579號