文/ 李惠琳 編輯/ 譚璐

房企違約的陰影,籠罩著索菲亞。

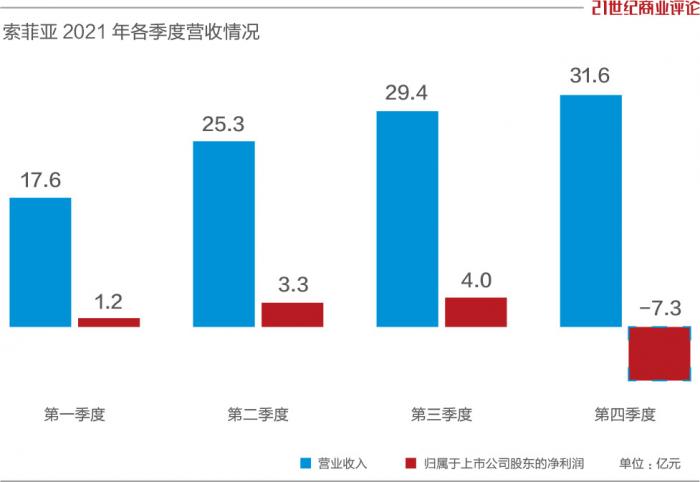

4月11日,索菲亞發(fā)布2021年財(cái)報(bào),凈利潤(rùn)1.2億元,同比下跌90%,減少了10億元。

這是公司上市十年來(lái),首次出現(xiàn)凈利潤(rùn)下滑,因?yàn)椴壤啄愁^部房企,到期商業(yè)承兌匯票遭遇大面積違約,索菲亞計(jì)提了一筆9億元的資產(chǎn)減值準(zhǔn)備。

“向出票人提示兌付的票據(jù)均遭到拒付,而且該客戶無(wú)法承諾具體的支付時(shí)點(diǎn)。”索菲亞如此表示。

2021年前三季度,索菲亞的凈利潤(rùn)為8.49億元,實(shí)現(xiàn) 21.78%增長(zhǎng)。計(jì)入9億元壞賬后,情況急轉(zhuǎn)直下,第四季度虧損超7億元,拖累整體業(yè)績(jī)。

在房地產(chǎn)景氣時(shí)期,索菲亞手握頭部房企的大單,搶奪了不少增量收入。沒想到,房企接連遭遇流動(dòng)性危機(jī),曾被視為香餑餑的大宗業(yè)務(wù),瞬間變成燙手山芋,埋下業(yè)績(jī)隱患。

折戟大宗業(yè)務(wù)

精裝房滲透趨勢(shì)下,大宗業(yè)務(wù)一度是定制家居企業(yè)的必爭(zhēng)之地。該業(yè)務(wù)為地產(chǎn)商提供精裝修服務(wù),通常涉及室內(nèi)衣柜、櫥柜、木門等配套產(chǎn)品的定制。

看好大宗業(yè)務(wù)的大體量、高客單價(jià),索菲亞近年來(lái)積極綁定地產(chǎn)商,拿下了融創(chuàng)、保利、龍湖、中海、萬(wàn)科等客戶的訂單。

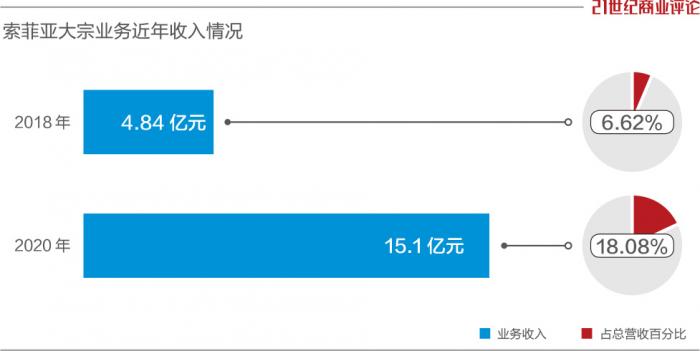

在地產(chǎn)商規(guī)模擴(kuò)張時(shí)期,大宗業(yè)務(wù)逐步成為索菲亞的新增長(zhǎng)點(diǎn)。2018年至2020年,該業(yè)務(wù)收入從4.84億元增至15.1億元,年復(fù)合增長(zhǎng)率76.28%,占總營(yíng)收比重從6.62%擴(kuò)大到18.08%。

2021年上半年,大宗業(yè)務(wù)仍保持高增長(zhǎng),收入為7.29 億元,同比增長(zhǎng)136.83%。

不過,成也地產(chǎn),敗也地產(chǎn)。由于部分大宗客戶以商票結(jié)算,回款慢,索菲亞產(chǎn)生了大量應(yīng)收賬款和票據(jù)。截至2021年6月底,兩項(xiàng)數(shù)據(jù)分別增至8.75億元、11億元。其中,某頭部房企成為最大欠款方。

眼看追回欠款遙遙無(wú)期,索菲亞便與某頭部房企進(jìn)行債權(quán)相互抵銷,將1.6億元用于受讓合資公司40%股份,用3.38億元應(yīng)收票據(jù)購(gòu)買了該頭部房企的資產(chǎn)。

公告顯示,截至2021年底,上述某頭部房企的相關(guān)應(yīng)收款項(xiàng)余額合計(jì)超過11.5億元,包括應(yīng)收賬款余額4.62億元,應(yīng)收票據(jù)3.41億元,預(yù)付購(gòu)房款(以應(yīng)收票據(jù)購(gòu)買該客戶房產(chǎn))3.52億元。

索菲亞按照80%計(jì)提壞賬準(zhǔn)備,基本出清了后續(xù)對(duì)業(yè)績(jī)的影響。

以利潤(rùn)換規(guī)模

踩雷頭部房企,但索菲亞并沒有放棄大宗業(yè)務(wù)的想法。

“大宗業(yè)務(wù)總體策略是穩(wěn)步推進(jìn),持續(xù)優(yōu)化大宗業(yè)務(wù)客戶結(jié)構(gòu),注重開拓支付能力有保障的工程客戶,同步做好風(fēng)控 。”索菲亞在財(cái)報(bào)中表示。

2021年索菲亞的大宗業(yè)務(wù)收入為16億元,同比增速降至6%左右,在總收入中的占比降至15.41%。

“做好財(cái)務(wù)上的風(fēng)控和業(yè)務(wù)模式上的優(yōu)化,供應(yīng)商仍會(huì)有增量市場(chǎng)。”中國(guó)家居電子商務(wù)協(xié)會(huì)執(zhí)行會(huì)長(zhǎng)王建國(guó)告訴《21CBR》記者。

不過,大宗業(yè)務(wù)的規(guī)模擴(kuò)大,需要以犧牲利潤(rùn)為代價(jià)。由于缺乏議價(jià)權(quán),索菲亞該項(xiàng)業(yè)務(wù)的毛利率為20.47%,比經(jīng)銷商渠道低14%。

索菲亞管理層在與投資者交流中表示,“由于大家都擠堆在國(guó)企等資信比較優(yōu)良的企業(yè),大宗工程的毛利會(huì)比較低。”

即便如此,在零售渠道競(jìng)爭(zhēng)加劇的情況下,大宗業(yè)務(wù)的增量市場(chǎng),對(duì)于索菲亞而言不可或缺。

索菲亞最早以衣柜起家,基于龐大的經(jīng)銷商網(wǎng)絡(luò),過去多年占據(jù)品類“一哥”之位。近幾年,衣柜貢獻(xiàn)的收入占比在80%以上,但增長(zhǎng)疲軟,2020年該品類收入首次被歐派趕超。

(來(lái)源:索菲亞)

增長(zhǎng)乏力的主因是經(jīng)銷商和專賣店拓展緩慢,目前索菲亞八成的收入來(lái)自經(jīng)銷商渠道,面向個(gè)體客戶。

借助大宗業(yè)務(wù)快速起量,有助于幫助索菲亞穩(wěn)住市場(chǎng)份額。只是,如今房地產(chǎn)景氣度不復(fù)往日,大宗業(yè)務(wù)的未來(lái)面臨不確定性。

整裝定制“打擂臺(tái)”

房產(chǎn)市場(chǎng)降溫,對(duì)于定制家居企業(yè)來(lái)說(shuō),影響的不只是大宗業(yè)務(wù),還有零售業(yè)務(wù)。

“購(gòu)房的少了,裝修也少了。”一位深圳地區(qū)的家裝企業(yè)告訴記者,去年以來(lái),簽單明顯減少,3月份有個(gè)門店只簽了兩單。

在上市定制家居企業(yè)中,索菲亞是首家披露年報(bào)的公司。對(duì)比同行,拋開計(jì)提9億元的資產(chǎn)減值準(zhǔn)備,索菲亞實(shí)現(xiàn)104億元的營(yíng)收,成績(jī)算得上不錯(cuò)。

多品類集合的賣法,成為其新策略。

索菲亞首先發(fā)力的是整裝渠道,主要是與裝修企業(yè)合作,推出渠道專屬產(chǎn)品與價(jià)格體系。索菲亞只負(fù)責(zé)柜類產(chǎn)品的生產(chǎn)制造與安裝,裝修企業(yè)負(fù)責(zé)落地施工。

當(dāng)下,整裝渠道成為索菲亞增速最快的渠道,收入5.29億元,同比實(shí)現(xiàn)3倍增長(zhǎng)。

針對(duì)零售渠道,2021年底,索菲亞推出“整家定制”策略,提供從衣柜、櫥柜、木門、墻板、地板,到家具、家電的一體化定制服務(wù)。

(來(lái)源:索菲亞)

受益于多品類的整合銷售,截至2021年12月底,“索菲亞”品牌工廠端實(shí)現(xiàn)客單價(jià)14491元/單(不含司米櫥柜、木門),同比增長(zhǎng)9.63%。

“要想提升客單價(jià),就得在多品類集合方面下功夫。”王建國(guó)向《21CBR》記者分析,整家定制更偏向C2B 模式,在解決消費(fèi)者端大規(guī)模的個(gè)性化需求,與供應(yīng)鏈端非標(biāo)準(zhǔn)化生產(chǎn)之間,存在難點(diǎn)。

整家定制也并非索菲亞的獨(dú)門絕技,2021年以來(lái),歐派、顧家等企業(yè)都推出過類似策略,且爭(zhēng)奪市場(chǎng)的營(yíng)銷動(dòng)作也頗為一致:出套餐。

比如,歐派、索菲亞、顧家分別推出29800元、39800元、49800元的整家定制套餐,頗有“打擂臺(tái)”的意味。

此外,原材料價(jià)格的上漲,也給行業(yè)帶來(lái)壓力。索菲亞的營(yíng)業(yè)成本中,七成來(lái)自材料費(fèi)用,2021年該項(xiàng)費(fèi)用為51.2億元,同比增加31%,直接影響了凈利潤(rùn)水平。

新一年如何降本增效提升利潤(rùn),是索菲亞面臨的難題。

(題圖來(lái)源:索菲亞)

粵公網(wǎng)安備 44010402000579號(hào)

粵公網(wǎng)安備 44010402000579號(hào)