A股HPV疫苗龍頭股波動仍在繼續(xù)!

4月18日,HPV疫苗龍頭股高開后快速回調(diào)。截至21投資通發(fā)稿,智飛生物繼續(xù)下跌,報113.06元,跌2.52%;萬泰生物報271.37元,漲0.84%;沃森生物跌2.46%,報53.9元。

此前,4月14日,智飛生物盤中一度跌超18%。

發(fā)生了什么?

4月14日一大早,一則“世衛(wèi)組織建議HPV疫苗打一針就夠”的消息在業(yè)內(nèi)引發(fā)關(guān)注。正是因為這樣的擔(dān)憂,智飛生物被殺估值了。不僅僅是它,還有此前走勢一直很強的萬泰生物,也一度跌停。

這也讓中國首富的財富也在4月14日當(dāng)天縮水了一百多億。

萬泰生物背后實控人是農(nóng)夫山泉的鐘睒睒,據(jù)《胡潤2022全球富豪榜》,鐘睒睒以4550億財富位列全球富豪榜第15位,中國富豪榜首位。鐘睒睒持有萬泰生物共計75.15%的股權(quán),按照14日萬泰生物蒸發(fā)的市值估算,鐘睒睒財富縮水了120多億。(14日萬泰生物最新股價為256.04元/股,最新總市值為1554億元,較上一交易日,總市值蒸發(fā)約172億元。)

不過,4月15日萬泰生物翻紅,漲4.47%,收報269.1元,首富縮水的市值又回來了。

兩天之內(nèi),千億疫苗股股價坐過山車,再次告誡了投資者,投資生物疫苗股和相關(guān)醫(yī)藥基金也要承受相應(yīng)的政策和市場風(fēng)險。

近期,醫(yī)藥生物(申萬)指數(shù)持續(xù)下跌,上周跌1.38%,本月跌6.15%,近三個月跌14.89%,近一年跌17.55%。

一則消息引發(fā)的HPV疫苗板塊大跌?

2000億智飛生物最新回應(yīng)來了!

消息面上,世界衛(wèi)生組織(WHO)4月7日在官網(wǎng)發(fā)布消息,只接種1劑次HPV疫苗,可以產(chǎn)生和2-3劑次同樣的免疫效果,可有效預(yù)防由HPV感染引起的宮頸癌。

這對板塊內(nèi)的疫苗龍頭無疑是重磅利空。

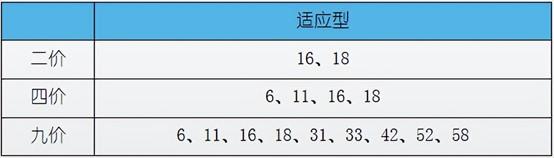

截至目前,我國上市的HPV疫苗總共有5種。其中兩種國產(chǎn)產(chǎn)品為萬泰生物和沃森生物(剛獲批)二價HPV疫苗,另外還有三種進口HPV疫苗,即葛蘭素史克的二價HPV疫苗、默沙東的四價和九價HPV疫苗。其中,智飛生物是默沙東四價和九價HPV疫苗國內(nèi)的獨家代理商。

智飛生物主要是代理默沙東的四價九價疫苗,而萬泰的產(chǎn)品只有二價。

針對“HPV疫苗一針頂三針”這個消息,4月16日,默沙東總部回應(yīng)稱: “SAGE的高級別建議草案不是最終建議,有待世界衛(wèi)生組織總干事審查。當(dāng)這些報告在《每周流行病學(xué)記錄》中發(fā)布時,才被視為最終報告。”

此次疫苗風(fēng)波中,跌幅最大的智飛生物也發(fā)出最新回應(yīng),“HPV疫苗只需打一針”暫時無臨床數(shù)據(jù)。股價大跌主要是由于世衛(wèi)發(fā)布的消息,確實提到了三針HPV疫苗可只打一針的說法,不過沒有給出臨床數(shù)據(jù)支撐,公司方面也正在討論,積極應(yīng)對這一情況。

頂流踩雷!中歐葛蘭、招商侯昊旗下基金重倉其中

智飛生物也是多家公募基金的重倉股,其中持股最多的是招商基金,截至2021年三季報,葛蘭管理的中歐醫(yī)療健康混合型基金和招商國證生物醫(yī)藥指數(shù)基金位列第六、七大股東。期末參考市值分別為24.5億元,10.5億元,分別持有1538萬股、662萬股。

截至2021年年報,葛蘭旗下的中歐醫(yī)療健康A(chǔ)持有智飛生物1454萬股,位列重倉股第11位,較三季度有所減持,期末參考市值14.5億。

最近一年多,中歐醫(yī)療健康A(chǔ)的運氣也確實不大好,其重倉股不少都遭遇過突發(fā)黑天鵝的“重錘”。比如藥明康德、愛爾眼科、通策醫(yī)療、邁瑞醫(yī)療等等。

數(shù)據(jù)顯示,截至4月15日,該基金年初至今收益-17.1%。

招商基金侯昊管理的招商國證生物醫(yī)藥A,截至2021年年報,持有智飛生物1118萬,較上期增持89.15%,期末參考市值13.9億。截至4月15日數(shù)據(jù)顯示,該基金年初至今收益也不佳,為-15.3%。

智飛生物被爆炒背后:

獨家代理默沙東,2017年起營收、凈利潤增速連續(xù)3年超100%

智飛生物過往被爆炒的邏輯,是因為其是默沙東四價和九價HPV疫苗在國內(nèi)的獨家代理商。

2017年起,智飛生物成為默沙東兩款HPV疫苗在中國的獨家代理商,從此后智飛生物的業(yè)績增長開始實現(xiàn)質(zhì)的飛躍。

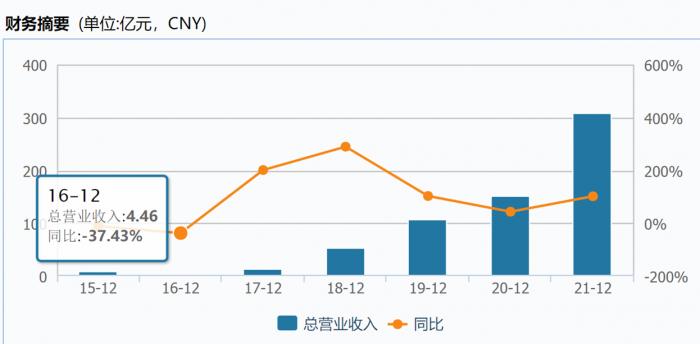

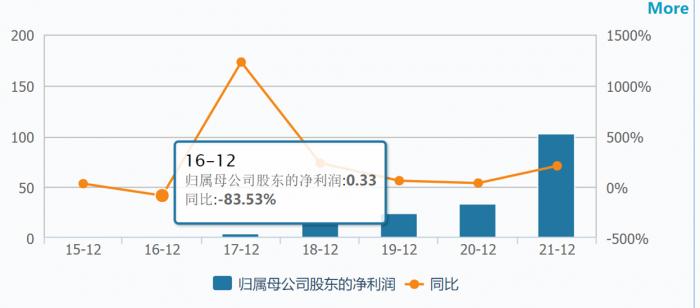

2016年到2020年間,智飛生物營收由4.46億元增至151.9億元,2017年到2019年增速連續(xù)三年達到100%以上。

凈利潤也從2016年的0.33億元,增至2021年的101.97億元。

從經(jīng)營數(shù)據(jù)來看,代理默沙東是智飛生物當(dāng)前2000億總市值的命脈所系。

但值得擔(dān)憂的是,2020年12月,智飛生物與默沙東續(xù)簽,代理期限續(xù)到了2023年6月。

按照約定,智飛生物2021年、2022年及2023年上半年分別會向默沙東采購102.89億元、115.57億元和62.6億元的HPV疫苗產(chǎn)品。

代理默沙東的HPV疫苗,近年來確實為智飛生物的高增長帶來不少幫助。二級市場上看,股價也從2017年初的16元漲至最新的近116元。并成為不少機構(gòu)的重倉股。

對投資者而言,如此的高增速還能繼續(xù)下去嗎?

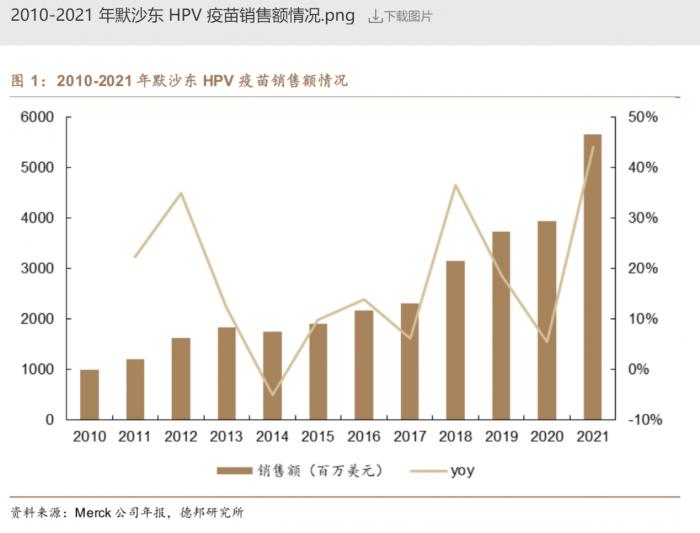

從行業(yè)的角度來看,默沙東HPV的疫苗產(chǎn)能一直是問題,全球能供九價的只有默沙東一家,而全球女性人口大約是36億,供不應(yīng)求。

而智飛生物是默沙東的代理,那么,如果代理期結(jié)束了,智飛生物還能如此高增長下去嗎?暫時還沒有答案。

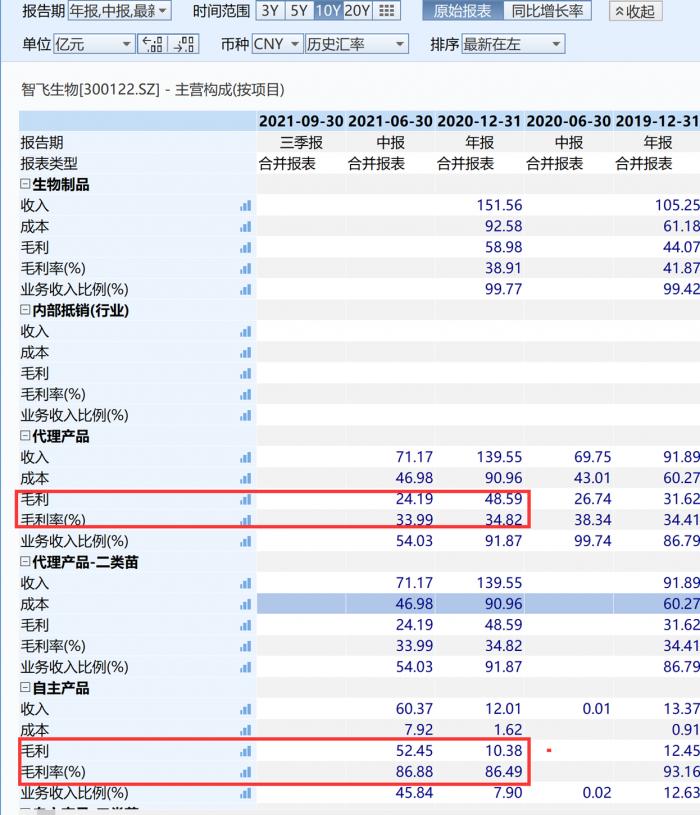

但查閱智飛生物的2020年報和2021年半年報,可以得知,其自主產(chǎn)品近年來的毛利率,已經(jīng)開始上漲。

在2020年之前,公司90%的收入來自代理默沙東疫苗,而到了2021年半年報,智飛生物代理產(chǎn)品貢獻收入占比下滑至54.03%,自主產(chǎn)品收入60.37億元,占比45.84%。

自主產(chǎn)品的毛利率86.88%,遠高于代理疫苗33.99%毛利率,自主產(chǎn)品貢獻的毛利52.45億,已經(jīng)超過代理疫苗貢獻毛利24.19億。

數(shù)據(jù)來源:wind

綜上,產(chǎn)品結(jié)構(gòu)單一不是大問題,靠著供不應(yīng)求的HPV九價以及自出產(chǎn)品多糖疫苗,智飛生物依然可以安穩(wěn)的刷利潤。

智飛生物3月30日發(fā)布2021年的業(yè)績預(yù)告,凈利潤比上年同期增長:90%-110%,報告期內(nèi)盈利:17.8億-19.7億。至于HPV疫苗三針變一針有沒有影響?答案可能是肯定的。據(jù)21世紀經(jīng)濟報道消息,目前國內(nèi)上市的HPV疫苗主要都以三針法為主,如果只接種一針,那么HPV疫苗市場將縮水2/3。

對此,4月14日,智飛生物董秘向21世紀經(jīng)濟報道記者表示,因為國內(nèi)HPV滲透率還不是特別高,該建議有利于提升國內(nèi)女性接種滲透率。但我們也認為短期內(nèi)對公司生產(chǎn)經(jīng)營不會造成太大影響,目前公司經(jīng)營都正常。“因為如果我國要真正實現(xiàn)該政策,肯定還要有具體的臨床數(shù)據(jù)作支撐。針對公司未來布局,目前領(lǐng)導(dǎo)層還在討論當(dāng)中,因為我們是代理的默沙東的產(chǎn)品,建議關(guān)注默沙東公司動態(tài)以及我們后續(xù)公告。”

醫(yī)藥再陷大調(diào)整!底部何時到來?機構(gòu)怎么看?

隨著醫(yī)藥板塊的持續(xù)下跌,重倉醫(yī)藥股的基金也虧的不輕,年內(nèi)收益普遍跌超20%。醫(yī)藥女神葛蘭管理的兩只明星醫(yī)藥基金近六個月跌幅近30%。2022年不少明星醫(yī)藥股突然遭遇利空消息,投資者該怎么辦呢?

如這次,頂流基金經(jīng)理葛蘭、侯昊又踩雷2000億疫苗股智飛生物!

4月14日,國信證券發(fā)表觀點認為:WHO建議HPV疫苗單劑次免疫程序,行業(yè)短期影響有限。

“我們認為本次正式提出建議更多是考慮到新冠疫情背景下全球HPV疫苗覆蓋增速放緩,單劑次接種可以有效提升HPV疫苗在低收入國家的可及性/可負擔(dān)性”;“單劑接種峰值及長期抗體滴度均低于2/3劑次免疫程序,對宮頸癌長期保護效力仍需更多數(shù)據(jù)及更長時間維度的持續(xù)跟蹤”;“目前國家藥監(jiān)政策下,進行劑次變更需要進行一些列臨床、數(shù)據(jù)及注冊手續(xù)變更,短期影響有限。”

上投摩根基金表示,醫(yī)藥行業(yè)本輪調(diào)整有兩點原因:一是高估值的合理回調(diào),二是行業(yè)出現(xiàn)了多種負面因素。不過以長期視角來看,醫(yī)藥行業(yè)依然能夠涌現(xiàn)出一批具備成長性和壁壘的優(yōu)質(zhì)公司,這一行業(yè)“長坡厚雪”的底色并未發(fā)生變化。

天風(fēng)證券表示,由于創(chuàng)新藥投資市場尚處于發(fā)展階段,缺乏穩(wěn)定的資產(chǎn)評估體系,對市場信息較為敏感,過度解讀引發(fā)多次股價跳水。經(jīng)過多輪波動后,目前板塊整體估值已回落至疫情前水平,個別股票價格甚至略有萎縮。板塊估值已經(jīng)回歸理性,當(dāng)前時間節(jié)點進一步下跌空間較小。

國泰君安認為,疫情影響下,醫(yī)藥剛需領(lǐng)域景氣度比較優(yōu)勢凸顯。醫(yī)藥行業(yè)中研發(fā)、重疾癥藥械、醫(yī)院建設(shè)等需求相對剛性,受其影響相對較小,醫(yī)藥板塊業(yè)績?nèi)跃邆錂M向比較優(yōu)勢,部分賽道如非新冠二類疫苗景氣度回升、CXO、醫(yī)療設(shè)備等保持高景氣度。擇期醫(yī)療需求可能階段性延后,但不會消失,有望在疫情影響減退后較快恢復(fù)。

參考資料:

國信證券醫(yī)藥生物·生物制品行業(yè)重大事件快評:WHO建議HPV疫苗單劑次免疫程序,行業(yè)短期影響有限

上投摩根方鈺涵:醫(yī)藥行業(yè)“長坡厚雪”的底色未改,配置價值仍在

天風(fēng)研究:創(chuàng)新藥行業(yè)邁入商業(yè)化關(guān)鍵時期

國泰君安:疫情影響下,醫(yī)藥剛需領(lǐng)域景氣度比較優(yōu)勢凸顯。

一則消息引發(fā)的HPV疫苗板塊崩盤!WHO官方推薦或致國內(nèi)市場縮水2/3 (21世紀經(jīng)濟報道 記者:魏笑)

Wind數(shù)據(jù)

(聲明:文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。)

粵公網(wǎng)安備 44010402000579號

粵公網(wǎng)安備 44010402000579號