投資走正道,安全有保障,歡迎來到《投教121》。我是櫻桃子,帶你穿越借貸與理財糾紛的戰(zhàn)場,練就火眼金睛。

日常生活中,面對親朋好友的借款請求,有些人礙于情面或是出于仗義,不惜通過自身信用從金融機構(gòu)借款后轉(zhuǎn)借給他人。那么,這種二次轉(zhuǎn)貸的民間借貸行為有效嗎?如借款方向出借人斷貸后,對金融機構(gòu)的償還責任如何認定?

本文講述的便是這樣一個案例。

貸款98.5萬轉(zhuǎn)借給姐姐

該事件發(fā)生在一對北京姐弟身上。

2014年,宋姐(化名)的丈夫被確診肝癌后,她的生活發(fā)生翻天覆地的變化,為了給丈夫治病,宋姐負債累累。

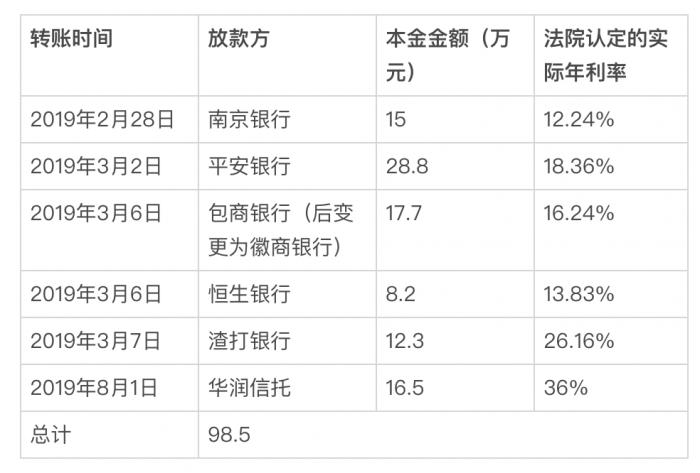

2019年,為了償還已到期債務(wù),宋姐向宋弟(化名)借款,宋弟同意由其本人向銀行借款轉(zhuǎn)借給宋姐。2019年2月-8月期間,宋弟前后向5家銀行及1家信托公司辦理了借款手續(xù),共計貸款98.5萬元,并陸續(xù)將借款本金轉(zhuǎn)賬給宋宇。

按轉(zhuǎn)賬時間順序整理如下:

南京銀行向宋弟放款15萬元。2019年2月28日,宋弟將該筆款項轉(zhuǎn)給宋姐,該筆貸款的借款期限為48個月,合同約定借款實際日利率0.34‰,月利率10.2‰,經(jīng)折算,該筆貸款真實利率(內(nèi)部收益率)為年利率12.24%,與合同約定利率一致。

平安銀行向宋弟放款28.8萬元。2019年3月2日,宋弟將該筆貸款款項轉(zhuǎn)給宋姐,該筆貸款借款期限為36個月,合同約定月利率為1.53%,經(jīng)折算,該筆貸款真實利率(內(nèi)部收益率)與合同約定利率一致,即年利率18.36%。

包商銀行(后變更為徽商銀行)通過信用卡現(xiàn)金分期業(yè)務(wù)向宋弟放款17.7萬元。宋弟于2019年3月6日將該筆款項轉(zhuǎn)給宋姐,該筆貸款借款期限為36個月,經(jīng)折算,該筆貸款真實利率(內(nèi)部收益率)為年利率16.24%。

恒生銀行向宋弟放款8.2萬元。宋弟于2019年3月6日將該筆款項轉(zhuǎn)給宋姐,該筆貸款的借款期限為60個月,合同約定貸款利率為年利率13.83%,經(jīng)折算,該筆貸款真實利率(內(nèi)部收益率)為年利率13.83%,與合同約定利率一致。

渣打銀行向宋弟放款12.3萬元。宋弟于2019年3月7日將該筆款項轉(zhuǎn)給宋姐,該筆貸款期限為60個月,合同約定年利率為18%,經(jīng)折算,該筆貸款真實利率(內(nèi)部收益率)為年利率26.16%。

華潤信托向宋弟放款16.5萬元。宋弟于2019年8月1日將該筆款項轉(zhuǎn)給宋姐。該筆貸款期限為18個月,合同約定年利率為32.7216%,經(jīng)折算該筆貸款真實利率(內(nèi)部收益率)為年利率36%。

其間的3月2日,宋姐向宋弟出具書面說明一份,內(nèi)容為:“宋弟所借所有信用貸款都由宋姐償還,和宋弟沒有任何關(guān)系。特此證明。”

此后,宋姐按照宋弟與貸款金融機構(gòu)簽訂的貸款合同陸續(xù)給宋弟轉(zhuǎn)賬償還本息,就這樣按時還了約75.31萬元,直到2020年底。

據(jù)宋弟所述,2020年12月底,因牽扯到另案房屋繼承問題,為向宋弟施壓,宋姐停止了還款,金融機構(gòu)貸款陸續(xù)逾期,宋弟多次與宋姐溝通,宋姐一直拒絕還款,為避免更大損失,宋弟借錢進行還款,但仍不堪負重,銀行已經(jīng)發(fā)出催款函,要求全部還清。

宋弟認為,宋姐作為實際用款人應(yīng)當償還所涉貸款的全部本金、利息及罰息,因此宋弟訴至法院。

而據(jù)宋姐答辯稱,到2021年4月,與宋弟因房產(chǎn)繼承問題產(chǎn)生矛盾,再加上自身經(jīng)濟情況惡化,暫停返還借款。

同時,宋姐稱,在宋弟與銀行簽署的借款合同中,自己只同意承擔合理利息部分,超出部分不同意承擔,而在2019年8月1日宋弟與華潤信托簽訂的借款合同中約定的利息,宋姐不同意支付。

宋姐提出該主張的重要依據(jù)便是,根據(jù)民間借貸司法解釋第20條,出借人請求借款人按照合同約定利率支付利息的,人民法院應(yīng)予支持,但是雙方約定的利率超過合同成立時一年期貸款市場報價利率四倍的除外。

轉(zhuǎn)借行為是否有效?

上述糾紛歷經(jīng)了一、二審,宋姐需要承擔償還本金的責任無可非議,主要的爭議焦點則在于是否應(yīng)該承擔宋弟向金融機構(gòu)貸款的全部利息。

在此之前,則需要確定姐弟間借貸行為的法律效力問題。

該事件中,姐弟雙方均認可,宋弟向宋姐出借的款項全部來自金融機構(gòu)的信貸資金。而根據(jù)《最高人民法院關(guān)于審理民間借貸案件適用法律若干問題的規(guī)定》(2021年1月1日施行,以下簡稱為民間借貸規(guī)定)第十三條第一款第(一)項規(guī)定:“套取金融機構(gòu)貸款轉(zhuǎn)貸的,人民法院應(yīng)當認定民間借貸合同無效。”根據(jù)上述司法解釋規(guī)定,只要借款款項來源于金融機構(gòu),對應(yīng)民間借貸合同即應(yīng)被認定無效。

因此,一、二審法院均認定,姐弟之間的民間借貸合同應(yīng)屬無效,對應(yīng)的借貸行為也無效。

民間借貸合同關(guān)系被認定無效后,根據(jù)《中華人民共和國合同法》第五十八條規(guī)定:合同無效或者被撤銷后,因該合同取得的財產(chǎn),應(yīng)當予以返還;不能返還或者沒有必要返還的,應(yīng)當折價補償。有過錯的一方應(yīng)當賠償對方因此所受到的損失,雙方都有過錯的,應(yīng)當各自承擔相應(yīng)的責任。

一、二審法院指出,根據(jù)已查明事實,宋弟通過轉(zhuǎn)貸交付給宋姐的借款本金,宋姐應(yīng)當悉數(shù)返還給宋宇,至于宋弟因貸款產(chǎn)生的利息損失,應(yīng)根據(jù)雙方對合同無效所具有的過錯進行分擔。

怎么分擔?

“無論從過錯大小還是書面承諾出發(fā),原則上宋姐應(yīng)承擔宋弟因案涉借貸行為而承擔的全部損失。”一審法院指出,但是,確定該損失上限時,仍應(yīng)考慮金融借款合同以及民間借貸合同的利率管制上限,即在2020年8月19日(含當日)前不得超出年利率24%,此后不得超出四倍LPR(適用2020年8月20日LPR,年利率確定為17%)。

一審法院認為,雖然姐弟間的借貸行為無效,但究其屬性仍然具有親人互助的臨時借貸性質(zhì),其適用利率不應(yīng)超出民間借貸的利率上限;而關(guān)于出借款項來源,因金融機構(gòu)只應(yīng)在年利率24%的范圍內(nèi)收取利息,對于超出部分的利息損失,宋姐并沒有可歸責的過錯,因此該部分損失應(yīng)由宋弟自行負擔。

最終,經(jīng)法院計算得出,上述6筆貸款應(yīng)還款數(shù)額之和約為129.31萬元,從中扣除已賠償75.31萬元后,得出剩余未賠償數(shù)額為54萬元。

同時,一審法院注意到,若宋姐一次性給付宋弟上述應(yīng)賠未賠款項,且宋弟選擇提前結(jié)清未到期貸款,則結(jié)清貸款需要的款項數(shù)額應(yīng)小于上述應(yīng)賠未賠款項。換言之,宋弟可能從宋姐的一次性還款中獲利。

但是,考慮到宋弟已經(jīng)不能向宋姐主張超出年利率24%或年利率17%的利息損失,且目前貸款由宋弟實際償還,因此宋弟同樣承擔了資金被占用所造成的損失。

據(jù)此,在綜合考量雙方各自的過錯程度,結(jié)合具體貸款的剩余還款期限以及利息利率,法院酌定以10%的貼現(xiàn)率確定宋姐應(yīng)賠償總額的現(xiàn)值,即49.09萬元。

“根據(jù)一審法院的計算結(jié)果,宋弟承擔的貸款利息損失數(shù)額為9.76萬元,占宋姐承擔的利息損失數(shù)額的比例約為22%,與二人的過錯程度相當,該結(jié)果并無不當。”二審法院認為,考慮到雙方之間的親屬關(guān)系、宋弟貸款系應(yīng)宋姐需求向其提供資金幫助及其并未獲利、宋姐出具書面說明承諾償還宋弟所有信用貸款等事實,宋姐顯然具有主要過錯,應(yīng)當就宋弟貸款利息損失承擔主要償還責任。

投資正步走,《投教121》每日更新中......歡迎持續(xù)關(guān)注!