21世紀經濟報道記者 彭碩 北京報道

隨著全球能源轉型節奏加快,可充放電的二次電池重要性日益凸顯。一眾二次電池中,鋰離子電池憑借能力密度優勢率先跑出,成為當下動力、儲能領域的絕對主力。

然而2020年以來,面對需求成倍增長,鋰離子電池主要原材料碳酸鋰、氫氧化鋰出現供應短缺,碳酸鋰價格一度飆升超過10倍,帶來電池價格走高,進而導致新能源汽車、儲能生產成本的飆升。籍此契機,作為替代方案的鈉離子電池開始走向臺前。

作為元素周期表中同一主族元素,鈉元素與鋰元素化學性質相近,其雖不如鋰離子電勢高、比容量高,但勝在自然界儲量高,原料充足,被市場視為當下鋰電池的最優替代方案之一。尤其在儲能領域,憑借良好性價比以及穩定的電化學性能,其被視為有望率先在該領域得到推廣。

歷經數年發展,鈉離子電池產業化日趨臨近,2023年或將成為產業化元年。

10月21日,寧德時代在一場電話會議上表示,公司鈉離子電池產業化進展順利,供應鏈布局上需要一些時間,已與部分乘用車客戶協商,明年將會正式量產。10月12日,多氟多在互動平臺上表示,公司鈉離子電池已有小批量成品下線。華陽股份9月30日公告稱,孫公司投建的鈉離子電芯生產線設備安裝調試已經完成。上述三家公司均曾公開宣布,正致力推進鈉離子電池在2023年實現產業化。

即將揭開面紗之際,鈉離子電池產業化進展究竟如何?其是否能夠扛起能源轉型大旗?

鋰電暴漲迎替代空間

鈉離子電池并非新鮮事物。20世紀70年代末,鈉離子電池和鋰離子電池研究幾乎同時進行,其最早的研究方向集中在用于儲能領域的鈉硫電池。

1990年以后,伴隨鋰離子電池材料技術實現技術突破,鋰離子電池率先開始商業化。與此同時,鈉離子電池因遲遲沒有研發出合適負極材料,以至于長久停留在實驗室研究階段,未能實現產業化。直到2000年后,鈉離子電池終于在負極材料技術突破,鈉離子電池迎來飛速發展。

據國盛證券研報,2010年,中科院開始研究鈉離子電池,陳立泉院士為技術帶頭人。2011 年全球首家鈉離子電池公司英國 Faradion成立。2017 年,依托中科院物理所鈉離子電池技術的中科海鈉成立,成為中國首家鈉離子電池公司。當下,其與英國Faradion、法國Tiamat同為世界領先的鈉離子電池廠商。

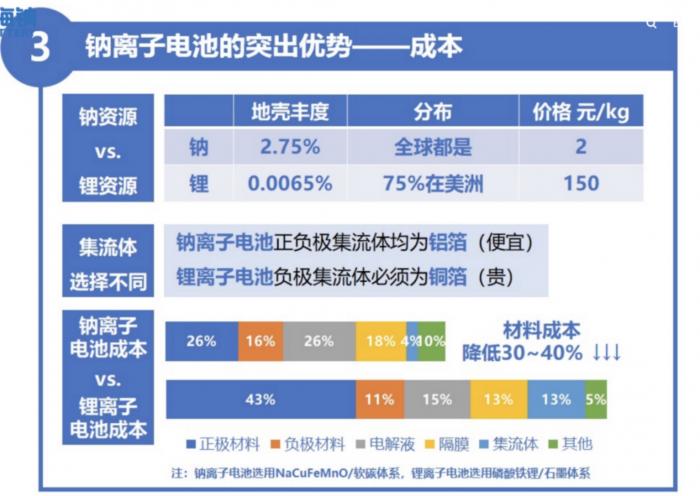

據中科海鈉披露,相比鋰離子電池,鈉離子電池材料成本端更具優勢。

資源儲量上,鋰元素的地殼豐度僅0.0065%,絕大多數分布在美洲。鈉資源地殼豐度高達2.75%,且全球到處都有分布。鈉資源價格與鋰資源價格就已經差距懸殊。綜合各項材料成本測算,相比鋰離子電池,鈉離子電池材料成本要降低30-40%。

(截圖自中科海鈉官網)

多位市場人士向記者表示,事實上,也正是因為鋰電池主要原材料——碳酸鋰價格暴漲,才讓作為備選方案的鈉離子電池有了當下熱度。2020年12月至今,碳酸鋰價格從4.6萬元/噸附近一路飆升至54萬元/噸附近,區間漲幅超過11倍。

除了資源端外,鈉離子電池成本優勢還體現在產業建設端。

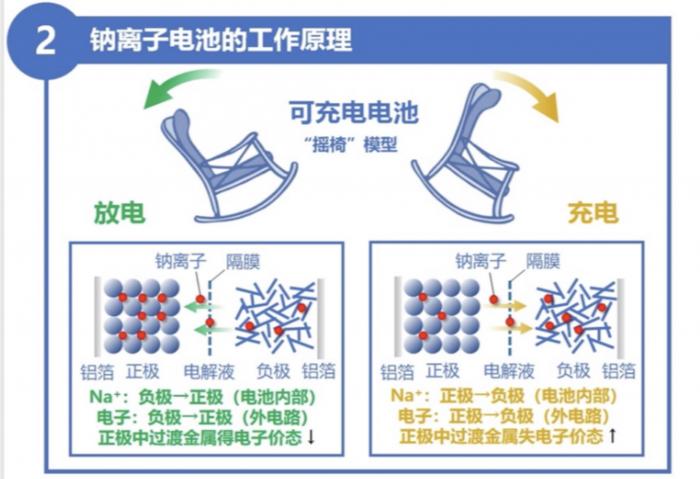

與鋰離子電池工作原理相同,鈉離子電池同樣依靠離子在正負電極之間往返嵌入和脫出的搖椅式二次電池。

(截圖自中科海鈉官網)

正因如此,從生產流程和工藝路線上看,鈉電池結構也與鋰電高度相似,其決定了兩者的生產流程和產線接近,這意味著鋰電池材料廠商未來可與鈉電池共用產線中的絕大多數環節,從而降低產線建設成本。

“鈉離子(正極材料)生產工藝與鋰離子(工藝)90%相似。都是通過研磨使其納米化、通風干燥、燒結、粉碎,造粒……它的工藝過程都是一樣的。”某國內頭部正極材料企業董事長張帆(化名)向21世紀經濟報道記者表示,鋰電池正極廠商未來轉型鈉電池正極材料生產不具備技術難度。

張帆同時認為,鈉離子電池未來領軍企業還將是現有的鋰電池企業,尤其在正極材料端更是如此。“鈉電(鈉離子電池)以后仍是磷酸鐵鋰廠商,或者三元廠商的天下,新進的企業很少,可能會有一兩家。這些鐵鋰的廠商,只要追求進步,都在私下做著,只是看什么時候爆發出來。”

墨柯同樣表示,鈉離子電池與鋰離子電池生產體系相通。“納電的(生產體系)體系和鋰電基本相同,所以生產設備這兩塊都是可以通用的。”

產業化時機已至?

據鈉離子電池企業披露的產業規劃,鈉離子電池產業化臨近,最快或將在2023年迎來產業化元年。

10月21日,寧德時代在一場電話會議上表示,公司鈉離子電池產業化進展順利,供應鏈布局上需要一些時間,已與部分乘用車客戶協商,明年將會正式量產。公開報道顯示,在此之前,寧德時代已多次公開表示,公司正致力推進鈉離子電池在2023年實現產業化。

產業化同樣走在行業前列還有華陽股份。9月30日,華陽股份公告稱,當日,其旗下公司山西華鈉芯能科技投建的鈉離子電芯生產線設備安裝調試已經完成。公司鈉離子電芯生產線正式投產。據介紹,華陽股份的鈉離子電芯生產線主要生產圓柱鋼殼和方形鋁殼電芯,能量密度約為120Wh/kg到130Wh/kg,項目滿產后將成為國內首條產能達到GW級別的鈉離子電芯產線。

從電芯到電池中間并不用花太多工夫。真鋰研究院創始人墨柯向記者解釋,電池包相當于把N個電芯放一塊串/并聯方式連接到一起,其涉及到電池管理系統的問題,技術難度上,有了電芯后,生產電池并不難。“而且可以用鋰電的PACK技術,這個問題并不是太大。”

行業內人士普遍認為,華陽股份走在前列,原因是中科海鈉在背后提供了技術支持。

事實上,中科海鈉與華陽股份已在股權等多個領域有合作。

在股權結構上,華陽股份是中科海鈉的股東之一。公開信息顯示,華陽股份通過旗下子公司——陽泉市梧桐樹嘉裕陽煤智能制造股權投資合伙企業(持股49.8%)間接持有中科海鈉7.8%的股權。如果算上母公司華陽集團有限公司間接持有的股權,華陽系一共持有中科海鈉15.6%的股權。

中科海鈉與華陽股份在具體項目上也曾多次展開合作。2021 年華陽股份與中科海鈉共同打造了全球首個1MWh 鈉離子電池光伏儲能系統。在9月30日公告中,公司同樣表示,該1GWh鈉離子電芯生產線由華陽集團與中科海鈉聯合打造。

除了與華陽股份/集團合作外,中科海鈉合作對象還包括三峽能源,后者的產業化也走在行業前列。

今年7月,全球首條 5GWh 級鈉離子電池生產線一期項目——阜陽海鈉科技1GWh 鈉離子電池生產項目落成。該項目由三峽能源與中科海鈉合作完成,技術支持主要來自中科海鈉。

計劃在2023年量產的電池企業還包括多氟多、傳藝科技、維科技術,三者計劃2023年底前分別建成1GWh、2GWh、2GWh產能。

值得一提的是,在正極材料領域,一家名為鈉創新能源的公司也走在行業前列。鈉創新能源由上海交通大學馬紫峰教授于2012年組建的核心研發團隊延伸成立,公司于2018年成立,2019 年完成全球首條噸級鐵酸鈉基正極材料生產線。維科技術的正極材料、電解液均由鈉創新能源提供。

行業中,多氟多、傳藝科技正極材料、電解液等主要材料則主要來源于自產。

9月19日多氟多在投資者互動平臺表示,鈉電池樣品正在進行中試驗證。9月21日,傳藝科技公告,鈉離子電池項目已具備中試生產條件并即將投產運行。從進展來看,二者產品較尚未通過中試,整體進度落后于華陽股份與三峽能源。

總體來看,上述即將迎來鈉電池產業化的電池企業可以分為3大類:鋰電龍頭(寧德時代)、具有研究機構背景的創新型企業(如中科海鈉-中科院,鈉創新能源-上海交大),以及新興企業(如傳藝科技、維科技術)等。

產業進度上,華陽股份、三峽能源、維科技術、傳藝科技計劃規劃投產進度較為靠前,寧德時代也表示明年將會正式量產,而多氟多則相對落后。

離“挑大梁”還有幾道關?

“即便是鈉離子電池量產了,鈉電池的裝機、測試、試用都還沒有經歷過,現在都還處于一個初級的產品,還要經過很長時間的驗證。”隆眾資訊鋰電池部分析師曲音飛向記者表示,鈉電池沒有經歷過類似鋰電池的市場驗證,還遠未到“攻城略地”的時候。

業內人士普遍觀點認為,短期來看,即便是實現量產,鈉離子電池距離真正的成熟還有很長的路要走。

墨柯認為,鈉離子仍舊處于從0到1的發展階段,并預判未來兩三年它不會有多大的市場。

張帆則表示,沒有經過市場印證過程,鈉離子電池成熟度難以與鋰離子電池相媲美,短期內不具備爆發條件。

張帆認為,在用戶端,鈉離子電池發展是受到制約的。比如電池管理系統、BMS系統、后端應用系統配套都是需要時間去解決的。

“鋰電池也是經歷了很多年驗證。電動汽車開始推廣前,曾推出過“百城千輛”計劃,即在100個城市每個城市布10輛車,要跑好幾年。鈉離子也是一樣的,沒有經歷這樣的驗證過程一下推出來,應用場景、壽命都不知道。鈉離子電池是不是真那么好,大家也都沒有經驗。”

張帆預計,最快到2027年后,鈉離子電池才會進入市場爆發期。

除了市場驗證需要時間,不同應用場景下,鈉離子電池在技術層面也需要一些問題需要時間克服。

東高科技首席策略研究員陳宇恒認為,鈉離子存在壽命短、能量密度低等突出劣勢。“鈉離子電池的缺點是鈉元素分子量較高,鈉離子電位更高,體積更大,在嵌入正負極時易使極片材料發生較大的體積變化,因此,鈉離子電池在材料結構穩定性和動力學性能上要求更為嚴苛。故鈉離子電池存在能量密度低、倍率性能欠佳、循環壽命短等相對劣勢。”

也正因此,陳宇恒認為,鈉離子電池當下僅有個別儲能領域的示范項目,大規模應用還沒有穩定的剛性需求,這些層面都制約了其產業化進度。

作為市場主要看好的應用領域,“循環壽命低的問題”同樣正制約其在儲能領域推廣應用。

“鈉離子(電池)和鋰離子(電池)一樣,都是在隔膜中間來回來去的去穿梭放電,你想鈉離子那么大體積,要穿梭的次數比體積小的鋰離子還要長,可想而知,說它的困難程度肯定是要大一些的。”墨柯表示,相比于儲能領域,他更看好鈉離子電池在電動自行車的應用。

“在儲能這一塊,鈉離子電池其實也不太好走,這條路相對好走的可能就是電動自行車,對于電池的循環壽命并沒有太多的要求,關鍵就是要便宜。這個領域它是有可能率先去嘗試的,這也是中科和海納把鈉電市場首選在電動自行車的主要原因。”

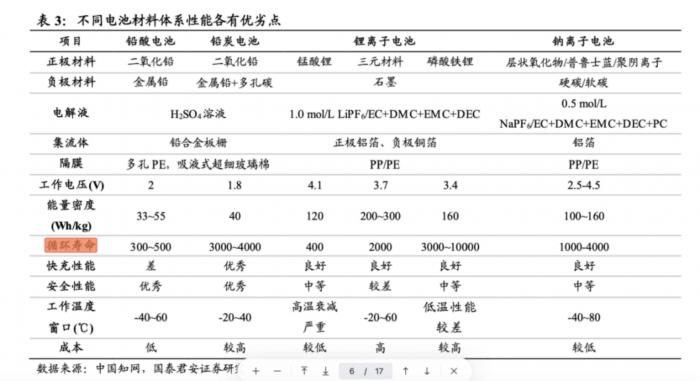

公開資料顯示,鈉離子電池的能量密度為達到145Wh/kg,是鉛酸電池的3倍左右,據國泰君安統計,目前三元電池單體能量密度普遍在200Wh/kg以上,主流產品已經達到250Wh/kg,頭部企業的磷酸鐵鋰電池單體能量密度則在180Wh/kg附近。

循環壽命上,根據正極材料不同,鈉離子循環壽命也在一定區間內變動。

目前已公布的主流鈉離子電池循環壽命,在1000-4000次之間。相比之下,磷酸鐵鋰電池壽命則在3000-10000次之間。

“不論是儲能還是其他領域,鈉離子電池現階段還很難完全取代鋰電池,因為二者之間的應用領域是存在互補的,目前市場給鈉離子電池的定位是鋰離子電池的潛在替代者,是鋰電池的補充,而非替代。”陳宇恒表示。