21世紀(jì)經(jīng)濟(jì)報(bào)道記者唐婧 北京報(bào)道

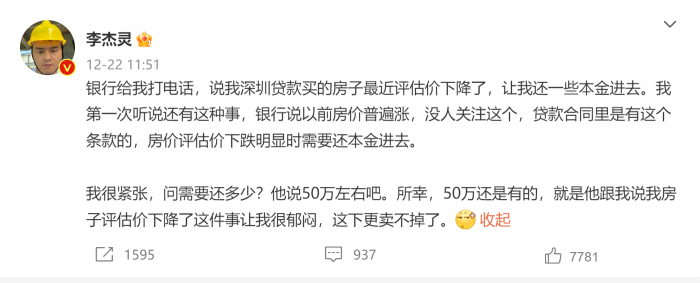

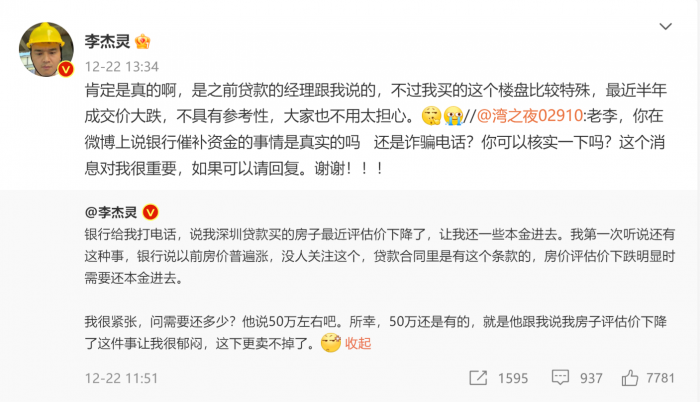

近日,知名數(shù)碼博主李杰靈在微博上發(fā)帖稱,自己在深圳貸款購(gòu)買的房屋近期評(píng)估價(jià)出現(xiàn)下降,銀行致電要求他按照合同約定補(bǔ)足50萬元左右的本金。他透露,樓下的業(yè)主打六折出售房屋,影響了自己房屋的評(píng)估價(jià)。

這條微博引發(fā)了廣泛討論,有網(wǎng)友擔(dān)心自己購(gòu)買的房屋評(píng)估價(jià)下跌也會(huì)被銀行要求補(bǔ)足本金,而自己拿不出幾十萬補(bǔ)給銀行,不知道后續(xù)銀行會(huì)采取何種措施。

為了解更多詳情,記者試圖聯(lián)系該博主,但截至發(fā)稿并未收到回應(yīng)。

李杰靈發(fā)帖稱, 銀行告訴他房?jī)r(jià)上漲的時(shí)候很少人會(huì)關(guān)注這一點(diǎn),但貸款合同中的確有房?jī)r(jià)下跌購(gòu)房者要補(bǔ)足本金的相關(guān)條款。

記者多方了解到,李杰靈提到的“補(bǔ)足本金”,實(shí)際上是指當(dāng)?shù)盅何飪r(jià)值減少到一定程度時(shí),銀行會(huì)要求抵押人補(bǔ)足抵押物的價(jià)值。

國(guó)家統(tǒng)計(jì)局12月15日發(fā)布數(shù)據(jù)顯示,11月全國(guó)70個(gè)城市的房?jī)r(jià)持續(xù)總體下調(diào):新建商品住宅只有9個(gè)城市上漲,2個(gè)城市價(jià)格持續(xù)平穩(wěn);而二手住宅僅有3個(gè)城市上漲,4個(gè)城市維持平穩(wěn),其余城市都是降價(jià)。

具體來看,11月份,一線城市新建商品住宅和二手住宅銷售價(jià)格環(huán)比分別下降0.2%和0.4%,降幅比上月均擴(kuò)大0.1個(gè)百分點(diǎn)。二線城市新建商品住宅和二手住宅銷售價(jià)格環(huán)比分別下降0.2%和0.4%,降幅比上月均收窄0.1個(gè)百分點(diǎn)。三線城市新建商品住宅銷售價(jià)格環(huán)比下降0.3%,降幅比上月收窄0.1個(gè)百分點(diǎn);二手住宅銷售價(jià)格環(huán)比下降0.5%,降幅與上月相同。

在簽訂住房貸款合同時(shí),可能大部分購(gòu)房者更關(guān)注的是貸款金額和月供,并不會(huì)仔細(xì)閱讀合同中的格式條款,事實(shí)上,住房貸款合同中一般對(duì)補(bǔ)足抵押物都有明確的約定。

記者獲得的一份北京購(gòu)房者與郵儲(chǔ)銀行簽訂的《個(gè)人購(gòu)房借款及擔(dān)保合同》顯示,無論任何原因?qū)е碌盅何飪r(jià)值減少時(shí),抵押人應(yīng)及時(shí)恢復(fù)抵押物的價(jià)值,或提供與減少的價(jià)值相當(dāng)?shù)膿?dān)保。

記者獲得的另一份河北購(gòu)房者與農(nóng)業(yè)銀行簽訂的《個(gè)人購(gòu)房借款及擔(dān)保合同》顯示,抵押期間,抵押物價(jià)值減少的,貸款人有權(quán)要求抵押人恢復(fù)抵押物的價(jià)值或提供貸款人認(rèn)可的與減少價(jià)值相當(dāng)?shù)膿?dān)保。

中國(guó)社會(huì)科學(xué)院金融研究所銀行研究室主任李廣子透露,監(jiān)管部門一般會(huì)要求銀行定期對(duì)抵押物價(jià)值進(jìn)行評(píng)估,如果價(jià)值低于貸款余額,會(huì)要求補(bǔ)充其他抵押物。但在實(shí)際操作中,這種情況非常少見。

補(bǔ)足抵押物是小概率事件

一位北京銀行業(yè)資深人士對(duì)記者表示,銀行要求購(gòu)房者補(bǔ)足抵押物的情形不會(huì)大面積出現(xiàn),一方面購(gòu)房者已經(jīng)支付了一定比例的首付,另一方面貸款金額一般是房屋評(píng)估價(jià)格60%-70%,普通居民住房按揭貸款一般不會(huì)出現(xiàn)問題。不過,如果出現(xiàn)抵押物價(jià)值降低導(dǎo)致銀行抵押物不足值的情況,銀行有權(quán)要求貸款人補(bǔ)充抵押物或者提前部分還款,這是法律有規(guī)定的。建議借款人根據(jù)實(shí)際情況合理安排貸款金額。

記者采訪的三位北京大型銀行的房貸經(jīng)理均表示,從業(yè)生涯以來從未遇到要求購(gòu)房者就住房按揭貸款補(bǔ)足抵押物的情況。

一位深圳銀行業(yè)資深人士向記者透露,從實(shí)際操作情況來看,針對(duì)正常的居民住房按揭貸款,即使房?jī)r(jià)出現(xiàn)一定下跌,銀行一般也不會(huì)要求補(bǔ)足抵押物,或有一些觸發(fā)因素。

北京周泰律師事務(wù)所合伙人肖敬仁解讀稱,如果出現(xiàn)抵押物價(jià)值降低導(dǎo)致銀行抵押物不足值,且借款人沒有按銀行要求補(bǔ)足抵押物,根據(jù)雙方約定的其他合同條款,銀行一般有權(quán)利要求借款人一次性還款,或者有權(quán)提前行使抵押權(quán),并對(duì)抵押房產(chǎn)與借款人協(xié)議折價(jià)或者按法定程序進(jìn)行拍賣、變賣。

但在個(gè)人按揭貸款買房的實(shí)務(wù)中,購(gòu)房者和銀行之間形成了貸款還貸和房產(chǎn)抵押雙重法律關(guān)系,其中貸款還貸是基礎(chǔ)法律關(guān)系,要求購(gòu)房者正常還貸是銀行最重要的訴求。對(duì)于個(gè)人購(gòu)房按揭貸款,雖然銀行依據(jù)雙方的合同約定有權(quán)要求貸款人補(bǔ)足抵押物,但實(shí)踐中只要貸款人能夠繼續(xù)正常還貸,很少有銀行直接主張這一權(quán)利。因?yàn)樵谌珖?guó)房地產(chǎn)市場(chǎng)下行的大環(huán)境下,單方面強(qiáng)調(diào)合同權(quán)利,只會(huì)激化購(gòu)房者與銀行的矛盾,也不符合目前保交樓、穩(wěn)民生的國(guó)家房地產(chǎn)政策。假設(shè)所購(gòu)房屋的確出現(xiàn)了下跌幅度較大的情況,購(gòu)房者應(yīng)盡量保證正常還貸并與銀行充分協(xié)商溝通,避免銀行直接通知補(bǔ)足抵押物甚至提前行使抵押權(quán)的情況出現(xiàn)。

北京安杰世澤律師事務(wù)所律師黃興超也認(rèn)為,在作為借貸雙方的購(gòu)房者和銀行之間,如雙方無明確約定,只要購(gòu)房者按時(shí)還貸,抵押房產(chǎn)的價(jià)值如何下跌都不應(yīng)給購(gòu)房者增設(shè)其他額外負(fù)擔(dān)。

購(gòu)房者如何應(yīng)對(duì)小概率事件?

從各方反饋的情況來看,住房按揭貸款出現(xiàn)補(bǔ)足抵押物的情形非常少見,廣大購(gòu)房者不用太過擔(dān)心。如果小概率事件真的發(fā)生,也可以按照律師的建議來操作。

黃興超從理論和實(shí)踐兩方面分析了應(yīng)該如何應(yīng)對(duì)銀行補(bǔ)足抵押物的要求。他表示,銀行作為資金出借方往往會(huì)在其提供的制式合同中寫明“補(bǔ)足條款”,即無論任何原因?qū)е碌盅何飪r(jià)值減少的,抵押人應(yīng)及時(shí)通過提前還貸或提供與減少價(jià)值相當(dāng)擔(dān)保的方式,以此配平抵押物價(jià)值的貶損,避免銀行出借資金無法得到順利清償。這類約定保障了銀行作為金融機(jī)構(gòu)的利益,在商事金融領(lǐng)域有其合理性。但回歸到現(xiàn)實(shí)生活中,房?jī)r(jià)大幅下跌時(shí),這類約定無疑將給普通購(gòu)房者帶來“按期還貸+提前清償”的雙重打擊。

對(duì)于普通購(gòu)房者而言,面對(duì)房?jī)r(jià)下跌,一是建議按時(shí)還貸不斷供,銀行當(dāng)然也希望貸款人按合同約定還完剩余的房貸,考慮到啟動(dòng)司法程序主張合同權(quán)利仍需付出一定的時(shí)間和經(jīng)濟(jì)成本,銀行大概率也不會(huì)嚴(yán)格執(zhí)行補(bǔ)足條款。二是如果確實(shí)被要求提前還貸或補(bǔ)足擔(dān)保,則可考慮依據(jù)《民法典》第四百九十六條的規(guī)定,嘗試主張銀行作為提供格式條款的一方,沒有采取合理方式提示購(gòu)房人注意補(bǔ)足條款,因此補(bǔ)足條款不成為合同的內(nèi)容。

北京市盈科(深圳)律師事務(wù)所高級(jí)合伙人朱逸聰表示,如果房產(chǎn)價(jià)格降幅過大,就要補(bǔ)充抵押品,不然銀行有權(quán)處理房產(chǎn),這主要是依據(jù)購(gòu)房貸款合同的約定。如果借款人拒不履行,那么根據(jù)合同條款,銀行可能有權(quán)利要求一次性還款,或者對(duì)抵押物進(jìn)行拍賣。此外,如果借款人認(rèn)為這些條款是銀行重復(fù)使用的格式文本,沒有用顯著提醒或解釋的方式來引起合同簽訂者注意,可以向司法機(jī)關(guān)主張其無效。但在司法機(jī)關(guān)認(rèn)定無效之前,這些條款在形式上推定有效,受到法律保護(hù)。

朱逸聰建議購(gòu)房者與銀行以協(xié)商為主,避免走到訴訟階段,購(gòu)房者可以考慮與銀行協(xié)商通過其他方式補(bǔ)足抵押物:一是增加保證人,二是在銀行定存一定數(shù)量的貨幣,三是提前還款,四是再提供其他房產(chǎn)做有限的抵押。一個(gè)可行的方案是,請(qǐng)保險(xiǎn)公司作為第三方,提供補(bǔ)充擔(dān)保。

在北京金訴律師事務(wù)所主任王玉臣看來,住房按揭合同往往是銀行提供的格式文本,里面存在大量的對(duì)銀行比較有利的條款,這是一個(gè)客觀情況。如果遇到這種情況,業(yè)主可以從以下三個(gè)方面入手:一是核實(shí)自己的房屋是否如銀行所稱的評(píng)估價(jià)下降,如果下降,下降了多少;二是捋清貸款合同中有關(guān)抵押物的相關(guān)約定,可以視情況選擇約定中對(duì)自己最有利的選項(xiàng)來履行;三是了解銀行是否存在違規(guī)放貸的問題。

(統(tǒng)籌:馬春園)