21世紀(jì)經(jīng)濟(jì)報(bào)道記者肖夏 成都報(bào)道

對(duì)很多白酒企業(yè)來說,2022年稱得上豐年。

結(jié)合白酒上市公司的業(yè)績(jī)預(yù)告、生產(chǎn)經(jīng)營數(shù)據(jù)和未上市白酒企業(yè)的官宣數(shù)據(jù),21世紀(jì)經(jīng)濟(jì)報(bào)道記者近期梳理白酒行業(yè)營收前21家酒企2022年業(yè)績(jī)表現(xiàn)后注意到,大部分白酒企業(yè)去年?duì)I收都實(shí)現(xiàn)了兩位數(shù)增長(zhǎng),漲幅較高的超過30%。

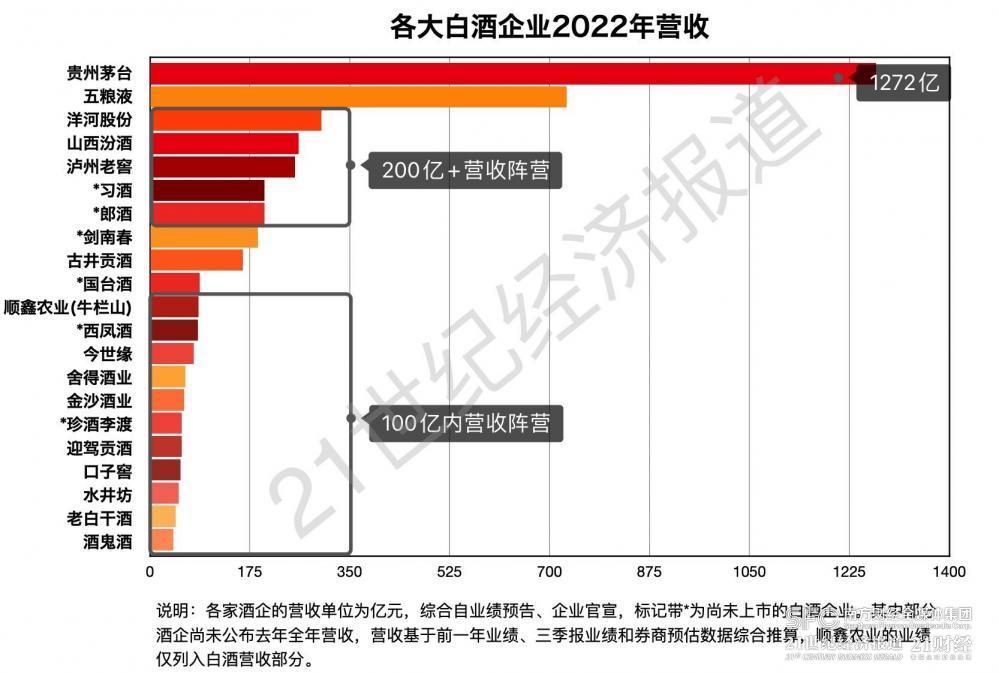

其中,貴州茅臺(tái)(600519.SH)年?duì)I收逼近1300億元,繼續(xù)保持領(lǐng)先地位;五糧液(000858.SZ)年?duì)I收將首次突破700億大關(guān);瀘州老窖(000568.SZ)2021年率先過線后,山西汾酒(600809.SH)、郎酒、習(xí)酒三家去年?duì)I收也集體突破了200億元。

21世紀(jì)經(jīng)濟(jì)報(bào)道記者注意到,貴州茅臺(tái)、五糧液、洋河股份(600809.SH)、瀘州老窖、山西汾酒五大白酒上市公司,2022年?duì)I收總和有望突破2700億元、利潤(rùn)總和有望超過1200億元,這將是“茅五洋汾瀘”五大名酒年盈利總和首次突破千億大關(guān)。

(21世紀(jì)經(jīng)濟(jì)報(bào)道記者制圖,數(shù)據(jù)綜合自業(yè)績(jī)預(yù)告、企業(yè)官宣和券商預(yù)估)

中國酒業(yè)協(xié)會(huì)2月21日發(fā)布數(shù)據(jù),去年中國釀酒行業(yè)規(guī)上企業(yè)實(shí)現(xiàn)利潤(rùn)總額2491.5億元。這意味著“茅五洋汾瀘”分得了中國釀酒行業(yè)約一半利潤(rùn),如僅看白酒行業(yè),利潤(rùn)占比只會(huì)更高。

今年白酒消費(fèi)場(chǎng)景復(fù)蘇,各家酒企都瞄準(zhǔn)新目標(biāo)準(zhǔn)備大干一場(chǎng),期待著新一年行情能繼續(xù)乘勢(shì)上揚(yáng)。

但21世紀(jì)經(jīng)濟(jì)報(bào)道記者注意到,在龍頭酒企分走行業(yè)半數(shù)利潤(rùn)的同時(shí),年?duì)I收百億以下酒企的陣營卻更加擁擠:一批幾年前營收還在九位數(shù)的白酒企業(yè),紛紛猛進(jìn)到40億+、50億+甚至更高營收量級(jí),這些“爆發(fā)型選手”將白酒行業(yè)二十強(qiáng)的年?duì)I收門檻推高到了40億元。受其影響,一些更早發(fā)力的酒企出現(xiàn)了增長(zhǎng)放緩的跡象。

千億茅臺(tái):日賺1.7億元 直銷大躍進(jìn)

2021年?duì)I收首次突破千億大關(guān)后,貴州茅臺(tái)去年進(jìn)一步保持了領(lǐng)先地位——預(yù)計(jì)年?duì)I收1272億元,同比增長(zhǎng)16.2%,預(yù)計(jì)歸股東凈利潤(rùn)626億元,同比增長(zhǎng)19.3%。算下來貴州茅臺(tái)去年每天要賺1.71億元。

這當(dāng)中,茅臺(tái)酒年收入首次突破1000億元,系列酒(茅臺(tái)王子酒、茅臺(tái)迎賓酒等)年收入超過150億元。

某種程度上,茅臺(tái)的業(yè)績(jī)?cè)缫咽前霃埫髋疲淙ツ晗群罅喂剂松a(chǎn)經(jīng)營數(shù)據(jù),并在去年12月底就公布了全年預(yù)估業(yè)績(jī)。但無論是其營收還是利潤(rùn),都高于此前一些機(jī)構(gòu)預(yù)估——去年16.2%的營收增速和19.3%的利潤(rùn)增速,均是2018年之后的新高。

利潤(rùn)增長(zhǎng)比營收快,一定程度上得益于茅臺(tái)近年大力提升直銷收入。21世紀(jì)經(jīng)濟(jì)報(bào)道記者注意到,2021年茅臺(tái)主營業(yè)務(wù)收入中,直銷收入的占比從前一年約14%大幅增長(zhǎng)到22.7%,而到了2022年前三季度直銷收入同比翻倍達(dá)到318.8億元,直銷收入占比大幅提升到36.7%,遠(yuǎn)遠(yuǎn)高于同行。

(21世紀(jì)經(jīng)濟(jì)報(bào)道記者制圖,數(shù)據(jù)來自茅臺(tái)財(cái)報(bào))

為此茅臺(tái)在提升直銷收入的同時(shí),也在盡力平衡經(jīng)銷商的利益。去年推出的“i茅臺(tái)”電商平臺(tái)上線第一年收入突破150億元,但招牌的500ml53度飛天茅臺(tái)沒有上架,撐起銷售的主力是茅臺(tái)系列酒、茅臺(tái)生肖酒、茅臺(tái)1935、茅臺(tái)冰淇淋等產(chǎn)品。去年前三季度,茅臺(tái)的批發(fā)收入同比下滑了8%,但三季度末經(jīng)銷商數(shù)量維持在2188家,和2021年末比僅少了5家。

但反過來看,茅臺(tái)所承載的預(yù)期也遠(yuǎn)遠(yuǎn)超出其他酒企:每年保持增長(zhǎng)不是可選項(xiàng),而是各方期待的必需。2001年上市以來,茅臺(tái)每年?duì)I收、利潤(rùn)都是正增長(zhǎng),即便是“三公消費(fèi)”政策影響下的2014年也沒有倒退。

到“十四五”末即2025年,茅臺(tái)集團(tuán)的營收目標(biāo)是翻一番超過2000億元,這當(dāng)中上市公司自然要承擔(dān)大部分。

在去年習(xí)酒“單飛”獨(dú)立出來后,茅臺(tái)集團(tuán)層面要減掉至少200億元收入,因此上市公司主力的茅臺(tái)酒要保持增長(zhǎng)不掉速外,系列酒在“十四五”期間也被委以重任。茅臺(tái)集團(tuán)黨委書記、董事長(zhǎng)丁雄軍此前提到,系列酒今年計(jì)劃突破200億元,到“十四五”末要達(dá)到240億元營收。

要知道,去年全年?duì)I收超過200億元的白酒企業(yè)僅有7家,茅臺(tái)的體量可見一斑,其承載的壓力也可見一斑。

汾酒、習(xí)酒、郎酒加入“200億營收俱樂部”

茅臺(tái)之后,五糧液和洋河股份繼續(xù)坐穩(wěn)了二三名位次。

截至發(fā)稿,五糧液尚未公布2022年全年業(yè)績(jī),其2021年全年?duì)I收為662.1億元,只需增長(zhǎng)6%就能突破700億元大關(guān)。其去年前三季度營收為557.8億元,同比增長(zhǎng)了12.2%,因此五糧液去年?duì)I收站上700億是大概率事件。綜合30多家券商業(yè)績(jī)預(yù)測(cè),其2022年?duì)I收有望突破740億元。

洋河股份同樣尚未公布2022年的業(yè)績(jī),其2021年全年?duì)I收253.5億元,去年前三季度營收為264.8億元,同比增長(zhǎng)25.8%。綜合近半年來24家券商的業(yè)績(jī)預(yù)測(cè),其2022年全年?duì)I收將在300億元出頭,如果實(shí)現(xiàn)意味著洋河股份連續(xù)兩年?duì)I收增長(zhǎng)超過20%,繼續(xù)保持行業(yè)第三的位置。

瀘州老窖2021年全年?duì)I收206億元,2022年前三季度營收175.3億元,全年突破200億元是必然。綜合近半年來25家券商的業(yè)績(jī)預(yù)測(cè),其2022年?duì)I收將在250億元以上。

相比之下,2022年更值得關(guān)注的變化是山西汾酒、習(xí)酒和郎酒均首次跨過了200億營收門檻。

山西汾酒2021年全年?duì)I收為199.7億元,只差臨門一腳,2022年將首次營收突破200億元。其此前業(yè)績(jī)預(yù)告稱,2022年全年?duì)I收預(yù)計(jì)在260億元,同比增長(zhǎng)30%。可以看出,山西汾酒和瀘州老窖的營收差距并不大,還將繼續(xù)爭(zhēng)奪行業(yè)第四、第五的位置。

郎酒和習(xí)酒目前都是非上市公司,但雙雙對(duì)外官宣2022年銷售收入突破200億元。

習(xí)酒是在去年12月26日的《致經(jīng)銷商朋友的一封信》中透露了去年含稅銷售收入超200億元。郎酒則是去年12月30日郎酒股份副董事長(zhǎng)汪博煒發(fā)表年終講話時(shí)透露了這一數(shù)字。2021年郎酒公布的銷售收入是150億元,習(xí)酒則是155.8億元,差距并不大,去年繼續(xù)膠著,這意味著“醬酒老二”的爭(zhēng)奪或許還要過幾年才能見分曉。

兩家醬酒之后,其他酒企年?duì)I收就來到200億元以下,不過營收在100億-200億元區(qū)間的酒企并不多。

同樣尚未上市的劍南春2022年?duì)I收大致處于150億-200億元區(qū)間,甚至有可能超過200億元,但其具體營收多少還無法確認(rèn),因?yàn)殛P(guān)于其營收不同方先后給出了多個(gè)說法。

劍南春集團(tuán)尚未公布2022年收入,其公布的2021年集團(tuán)年銷售收入為216億元,其中酒業(yè)銷售收入207.9億元。但劍南春集團(tuán)公司總經(jīng)理助理鄧曉春曾在2021年底表示,到2025年劍南春的目標(biāo)是收入達(dá)到200億-250億元,意味著當(dāng)時(shí)還不到。在四川省企業(yè)聯(lián)合會(huì)2021年底發(fā)布的“2021年四川企業(yè)百強(qiáng)”名單中,劍南春集團(tuán)當(dāng)年?duì)I收是111.8億元,和劍南春的數(shù)據(jù)差距較大。

“劍南春破200億應(yīng)該是行業(yè)共識(shí),之所以數(shù)據(jù)存在差距可能是口徑不同,如出廠口徑和銷售口徑的區(qū)別。”白酒行業(yè)人士、知趣咨詢總經(jīng)理蔡學(xué)飛對(duì)21世紀(jì)經(jīng)濟(jì)報(bào)道記者分析。

同樣未上市的國臺(tái)酒,去年具體營收也不明確。去年初的經(jīng)銷商大會(huì)上,國臺(tái)酒對(duì)外公布2021年含稅銷售收入首次突破100億元。但在今年經(jīng)銷商大會(huì)上,國臺(tái)酒沒有對(duì)外公布去年的銷售收入,也沒有公布今年的銷售目標(biāo)。

業(yè)績(jī)相對(duì)明確的古井貢酒營收將首次邁過150億門檻,繼續(xù)鞏固徽酒龍頭的地位。財(cái)報(bào)顯示,古井貢酒2021年全年?duì)I收132.7億元,2022年前三季度營收已達(dá)127.7億元。綜合24家券商近半年的業(yè)績(jī)預(yù)測(cè),其2022年全年?duì)I收有望超過160億元。

百億以下酒企頻現(xiàn)“爆發(fā)式增長(zhǎng)”

相比之下,百億以下年?duì)I收酒企的陣營更為擁擠,但當(dāng)中大部分離百億門檻都有不小差距,只有少數(shù)希望較大的今年立下了KPI。

今世緣(603369.SH)2022年前三季度營收65.2億元,綜合20多家券商預(yù)測(cè)其全年?duì)I收有望接近80億元。去年12月底今世緣召開了以“沖刺100億,奮斗新征程”為主題的發(fā)展大會(huì),對(duì)2023年?duì)I銷布局作出規(guī)劃,這意味著今年將是今世緣沖擊百億營收的關(guān)鍵之年。

西鳳酒在今年1月的營銷工作大會(huì)上透露,去年實(shí)現(xiàn)銷售收入84.3億元。這一數(shù)據(jù)相比2021年的80億元僅增長(zhǎng)5%,沒有完成2020年時(shí)提出的“三年破百億”計(jì)劃。但在今年的經(jīng)銷商大會(huì)上,西鳳集團(tuán)董事長(zhǎng)、西鳳酒董事長(zhǎng)張正提到,2023年是西鳳酒“向既定戰(zhàn)略目標(biāo)發(fā)起全面沖突的決勝之年”,這意味著沖擊百億營收仍在計(jì)劃中。

擁有牛欄山的順鑫農(nóng)業(yè)(000860.SZ)2022年前三季度營收為91億元,綜合20多家券商預(yù)測(cè)其全年?duì)I收可能達(dá)到120億元。但其白酒業(yè)務(wù)過去三年占比都在70%以下,因此去年順鑫農(nóng)業(yè)的白酒營收應(yīng)該在80億元級(jí)別。

需要指出的是,順鑫農(nóng)業(yè)是少數(shù)營收出現(xiàn)顯著下滑的酒企,去年前三季度其營收下滑了兩成,因?yàn)槠洚a(chǎn)品以平價(jià)白酒居多,去年受消費(fèi)升級(jí)影響較大。

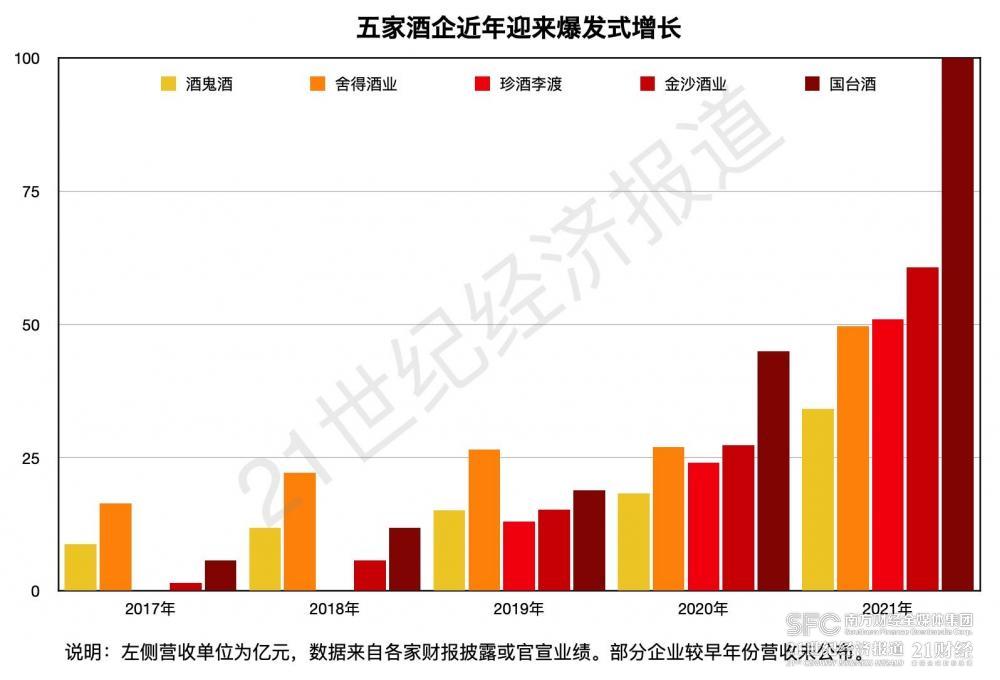

此外,其他年?duì)I收不足百億元的酒企營收差距并不大,同行業(yè)績(jī)稍有波動(dòng)位次就會(huì)出現(xiàn)變化,這是因?yàn)檫^去幾年多家酒企營收出現(xiàn)了“爆發(fā)式增長(zhǎng)”。

21世紀(jì)經(jīng)濟(jì)報(bào)道記者梳理各家披露的數(shù)據(jù)后發(fā)現(xiàn),酒鬼酒(000799.SZ)、舍得酒業(yè)(600702.SH)、珍酒李渡、金沙酒業(yè)、國臺(tái)酒五家酒企都在短短三四年時(shí)間內(nèi)就實(shí)現(xiàn)了營收翻倍,甚至增長(zhǎng)十多倍。

(21世紀(jì)經(jīng)濟(jì)報(bào)道記者制圖,數(shù)據(jù)綜合自各家財(cái)報(bào)或企業(yè)官宣)

其中,金沙酒業(yè)2018年收入為5.8億元,2019年15.3億元翻了一倍,2020年突破27億元,到2021年已經(jīng)突破60億元,四年增長(zhǎng)10倍。珍酒李渡2020年?duì)I收為24億元,2021年?duì)I收51億元翻了一倍,2022年前三季度營收42.5億元,不到三年漲了177%。

而舍得酒業(yè)和酒鬼酒光是2021年?duì)I收就同比暴漲了84%和87%,去年前三季度兩家繼續(xù)分別上漲28%和32%,兩年不到營收翻倍。

國臺(tái)酒也是這類爆發(fā)型酒企的代表——其在2016年銷售收入僅有3.6億元,到2020年已經(jīng)暴漲到45億元,五年漲超12倍,2021年更是跨過百億大關(guān),短短一年?duì)I收再次翻倍。

也正因如此,目前百億以下年?duì)I收的酒企,尤其是60億年?duì)I收以下酒企的競(jìng)爭(zhēng)明顯加劇。

比如老牌川酒水井坊(600779.SH),早在2017年?duì)I收就已突破20億元,到2021年才實(shí)現(xiàn)營收翻倍,而去年?duì)I收預(yù)計(jì)增長(zhǎng)還不到1%,在當(dāng)下動(dòng)輒“年增30%、三年翻倍”的同行中間并不起眼,甚至有投資者在投資者互動(dòng)平臺(tái)質(zhì)問:為什么非要趕在春節(jié)前發(fā)這樣一份業(yè)績(jī)預(yù)告?

但反過來看,爆發(fā)式增長(zhǎng)得來的市場(chǎng)份額是否穩(wěn)固,還有待時(shí)間檢驗(yàn)。事實(shí)上,“十三五”期間茅臺(tái)的營收也翻了一倍,但其營收從400億元增長(zhǎng)到將近1000億元,和從幾億元增長(zhǎng)到幾十億元相比,成色顯然是不一樣的。

從其品牌影響力和產(chǎn)品號(hào)召力來看,處在前21家白酒企業(yè)后半段的酒企多數(shù)都還在業(yè)務(wù)爬坡期,尚未到高枕無憂的時(shí)候,況且21強(qiáng)之外還有不少同行虎視眈眈,如目前由華潤(rùn)系高管領(lǐng)銜的金種子酒(600199.SH)以及還在擴(kuò)產(chǎn)中的衡昌燒坊等眾多醬酒品牌,同樣都有遠(yuǎn)大目標(biāo)。

因此可以肯定,白酒企業(yè)的格局今年還會(huì)繼續(xù)演變。