前言

作為一種新興治療模式,ADC藥物經過三代技術變革,近年來取得了快速的發展,隨著多款ADC藥物獲批上市,市場規模快速增長。

特別是在過去的一年多時間中,“ADC”已成為醫藥行業討論最為熱烈的關鍵詞。2022年的明星ADC藥物,由阿斯利康和第一三共開發的DS-8201取得了極強的市場表現,僅用了3年時間,盡管在疫情的影響下年銷售額仍成功突破了10億美元。不僅在乳腺癌領域覆蓋了HER2陽性二三線治療及Her2低表達人群治療,更準備進一步拓展乳腺癌一線及肺癌、胃癌、結直腸癌等其他適應癥。

據醫藥魔方數據,截至2023年1月13日,全球共有15款ADC藥物獲批上市,其中13款為傳統小分子payload linker。從這15款ADC藥物情況來看,80%的藥物在2017年以后獲批,同時全球還有500多款ADC藥物處于不同臨床研究階段。

與此同時,自去年以來ADC領域的重磅授權交易與并購一個接一個,各路玩家爭相加碼布局,進一步加劇了ADC藥物市場的熱度。例如,3月13日,輝瑞公司更是重磅宣布以430億美元的總價值收購ADC藥物龍頭Seagen,震動全球ADC藥物市場。目前兩家公司的董事會一致通過了這項交易。兩家公司預計將在2023年底或2024年初完成交易。

從當前市場形勢來看,ADC風口已經來襲,從受熱捧的程度來看,或許正成為下一個PD-1。而這主要也得益于ADC臨床效果顯著超越化療療法,拓寬加深靶向療法應用范圍。從諸多臨床研究結果可及,ADC相較于化療藥物毒性更可控,新一代ADC取得了顯著優于化療療法的臨床治療數據。相較傳統靶向療法,ADC進一步拓寬了治療人群:應用于未被傳統靶向療法覆蓋的新靶點;針對老靶點,應用于對傳統靶向療法不響應的患者;針對老靶點,拓展靶點蛋白表達量較低的患者群體。另外,生物制藥技術的發展推動ADC進入高速發展階段,使之成為目前抗腫瘤新藥研發熱點之一。尤其在腫瘤治療領域,ADC的研發持續增長,正在引領一個新的靶向治療新時代。

“從藥物的作用機制來看,更具有特異性,由于抗體攜帶的藥物靶向性更強,攜帶著細胞毒的藥物,往往更高效。例如DS-8201,這樣的藥靶向性到腫瘤細胞,還具有旁觀者效應,療效很好,安全性也不錯,所以臨床特別受到歡迎。現在很多藥企都在開發ADC藥物,也不能太盲目。ADC的藥物研發已經發展到第三代了,還出現了雙靶向的ADC,這個藥物也確實在療效上、安全性上存在著一些差異。我們臨床特別希望有療效更好、安全性的藥物能上市。” 黑龍江省腫瘤防治研究所所長、哈爾濱醫科大學附屬腫瘤醫院副院長張清媛此前對21世紀經濟報道說道。

實際上,目前,全球ADC藥物創新已從早期的“坎坷發展”逐步進入黃金發展期,ADC藥物已成為全球創新藥企布局的重點方向,3-5年可能會迎來新的高峰。從適應癥和靶點分布來看,腫瘤是目前聚焦的核心方向,但重心已從血液瘤轉向實體瘤,HER2仍然是熱門靶點。

但藥物開發始終是九死一生的險途,ADC的復雜結構更使得研發與生產面臨諸多挑戰。同時,ADC藥物的安全性也一直都是各大藥企關注的重點。同樣以明星藥物DS8201為例,雖然其臨床優勢非常明顯,但是也因為其安全性方面原因,獲批同時伴隨著FDA的黑框警告。ADC藥物的研發難度可見一斑。

面對ADC賽道內日益激烈的競爭,創新者生,守舊者亡。企業該如何走出一條差異化創新發展之路,以快速最大化兌現商業價值?偶聯藥物未來又將如何發展?

隨著ADC賽道快速升溫,為了研判ADC藥物市場發展趨勢,21世紀新健康研究院推出《ADC藥物市場發展趨勢研究報告》,供市場各方參考。

第一部分:ADC技術發展脈絡

ADC(Antibody Drug Conjugate)藥物是通過linker將單抗和毒性藥物分子偶聯在一起,利用抗體的特異性靶向運輸藥物分子到靶組織發揮作用,降低藥物的系統性毒副作用,提高藥物治療窗和拓展抗體治療潛能。因此,在腫瘤治療領域ADC既能具有靶向的高度選擇性,又具有化療的強大殺傷力,被稱之為“生物導彈”。

ADC藥物的作用機理在于,一是,ADC治療與靶細胞表面抗原的結合;二是,抗體-藥物結合物經歷受體介導的內吞作用;三是,抗原-抗體-藥物復合物進入溶酶體室;四是,抗原-抗體-藥物復合物在酸性和富含蛋白水解酶的環境中發生降解,導致藥物在細胞內釋放;五是,細胞內釋放細胞毒性化合物,導致細胞死亡。

但這類藥物的發展也不是一蹴而就的。據21世紀經濟報道記者梳理,ADC藥物的研究可以追溯到1980年,受限于其合成需要較高的技術門檻和長期的脫靶、特異性抗原的發現等技術難題,ADC藥物早期發展坎坷。得益于單克隆抗體的不斷優化使得腫瘤細胞靶向性提高,細胞毒性小分子藥物種類更多以及定點偶聯技術的發展,近幾年ADC藥物研發進展迅速。

公開資料顯示,ADC共經歷了三代技術變革,治療窗口得到較大改善:第一代ADC的小分子毒性不夠強,ADC不夠穩定,大多以失敗告終;第二代藥物采用毒性更強大的小分子,克服了第一代效力不足的弱點,并對抗體進行了優化;第三代ADC藥物的誕生主要得益于定點偶聯技術的發展。

基于ADC相較于化療藥物毒性更可控,新一代ADC取得了顯著優于化療療法的臨床治療數據。相較傳統靶向療法,ADC藥物進一步拓寬了治療人群,可應用于未被傳統靶向療法覆蓋的新靶點。

ADC 經歷的三代技術變革

來源:智慧芽

近年來隨著技術不斷成熟,研發熱度快速增長。這也催生不少ADC藥物面市,并實現銷量的迅速增長。IQVIA數據顯示,2016年-2020年,美國ADC市場銷售額從3.29億美元增長至14.7億美元,年均復合增長率高達45%。另據Nature子刊市場預測,到2026年,全球ADC藥物市場規模將達到164億美元。中信證券研報也顯示,到2026年,全球ADC藥物市場規模有望超過400億美元。

2017-2021全球ADC藥物臨床試驗登記數

來源:灼識咨詢

不斷超乎預期的臨床成功,疊加龐大的市場空間,點燃了國內外藥企的研發熱情,使ADC成為創新藥產業里最炙手可熱的細分領域。僅2020年9月,就有兩筆引人注目的交易,凸顯出大制藥公司對ADC領域的濃厚興趣。其中,吉利德科學以約210億美元收購Immunomedics,獲得靶向Trop-2的first-in-class抗體偶聯藥Trodelvy,用于治療既往接受過至少2種療法的轉移性三陰性乳腺癌成人患者;Seattle Genetics與默沙東公司達成腫瘤領域的合作,將在全球范圍內聯合開發并推廣靶向LIV-1的抗體偶聯藥物ladiratuzumab vedotin。

在2023年3月,輝瑞公司宣布與生物技術公司Seagen達成最終合并協議。根據該協議,輝瑞公司將以每股229美元現金價格收購Seagen,總企業價值為430億美元。一直以來,輝瑞都內業內人士認為一直具有較好的戰略眼光,此次選擇收購Seagen,可以從靶點上避開了目前大熱的HER2、TROP2,而國內布局Trop-2 ADC藥物的企業包括復旦張江、上海詩健、科倫藥業、百奧泰及君實生物等,競爭較為激烈。

一直以來,Seagen的特點是深耕核心技術,積極尋求外部合作,目前ADC領域的明星企業。Seagen專注于開發基于抗體療法的治療癌癥的生物醫藥公司,全球技術或商業化合作伙伴超過10家,在全球已經上市的ADC藥物中,Adcetris終結了難治性霍奇金淋巴瘤領域40多年治療方案沒有改變的歷史,也成為了霍奇金淋巴瘤一線治療的新標桿。可以說,無論是單個產品還是平臺技術,Seagen始終走在前面。輝瑞收購Seagen后,可以從差異化的角度有望加速占領ADC這一市場領地。

另據Nature預測,包括Trastuzumab deruxtecan、Enfortumab vedotin、Trastuzumab emtansine、Brentuximab vedotin、Sacituzumab govitecan等在內的是十余款ADC藥物全球銷售額至2026年將達164億美元。Trastuzumab deruxtecan將憑借其較長的治療窗口、較廣的適應癥(適用于乳腺癌的HER2+ 、HR+/HER2-及三陰性分型)獲得得62億美元、成為銷售額最高的ADC藥物;Trastuzumab emtansine(Enhertu)受限于適應癥僅針對HER2+ 乳腺癌及仿制藥的侵蝕,銷售額將有所下滑;Enfortumab vedotin(Pedcev)預計將獲得適應癥拓展(在病程早期進入治療),其銷售額預計將大幅上升隨著新靶點進入臨床,預計ADC市場在2026年后仍將繼續增長。

第二部分:中外企業競爭格局

從中國市場來看,許多中國本土創新藥企也在有條不紊地探索ADC領域。CDE數據顯示,中國ADC領域研發進展快速,目前在研管線數量已占到全球近40%;企業研發管線目前仍集中于如HER2等經驗證的成熟靶點;聚焦領域基于主要在研靶點和高發癌種方面,全球管線主要關注乳腺癌和血液瘤,中國目前仍聚焦腫瘤,開始向自身免疫疾病等拓展。

21世紀經濟報道記者梳理發現,目前中國藥企布局ADC領域有兩種主要形式,一是自研,以百奧泰BAT8001為代表的第一代簡單模仿羅氏的T-DM1,不過,其已經終止研發;后有榮昌生物、科倫藥業、恒瑞醫藥等。另一種是通過授權引入,如齊魯制藥的EpCAM免疫毒素(授權自Sesen Bio)、新碼生物的ARX788(授權自Ambrx)、云頂新耀的Trodlevy(授權自Immunomedics)、瓴路藥業的Lonca(授權自ADC Therapeutics)和華東醫藥的FRα ADC(授權自Immunogen)等。

其中,2019年4月,云頂新耀以6,500萬美元首付款,7.7億美元里程碑付款,合計8.35億美元的總價,從Immunomedics公司引進Trodelvy在大中華區、韓國和部分東南亞國家研發、注冊和商業化的獨家權利。2022年6月,Trodelvy在中國獲批上市,適應癥為接受過2種系統治療的不可切除的局部晚期或轉移性TNBC。隨后在2022年8月16日,云頂新耀以總額4.55億美元的對價,包括預付款2.8億美元和未來潛在的里程碑付款1.75億美元,將Trodelvy在大中華區、韓國 和部分東南亞國家的開發和商業化獨家權利轉讓給Immunomedics。

國內 ADC藥物License in/out交易(部分)

來源:21世紀新健康研究院根據公開信息統計

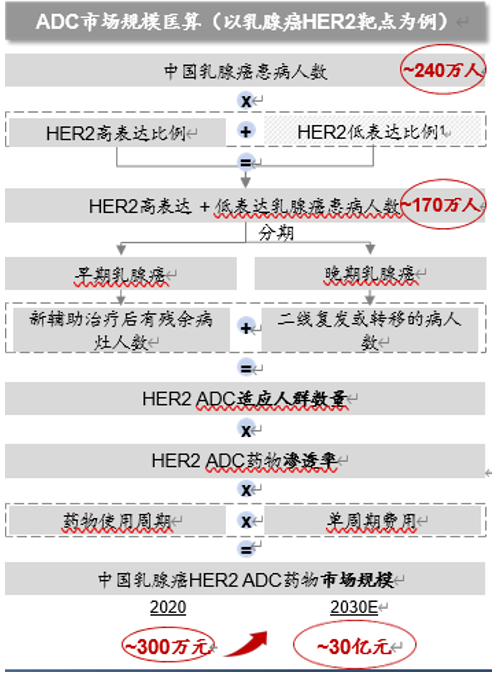

另據21世紀經濟報道記者梳理,目前在國內已上市ADC藥物共6種,分別是第一三共/阿斯利康的優赫得?(ENHERTU,注射用德曲妥珠單抗,T-DXd)羅氏的恩美曲妥珠單抗、Seagen/武田的維布妥昔單抗、輝瑞的奧加伊妥珠單抗、榮昌生物的維迪西妥單抗和 Immunomedics 的戈沙妥珠單抗。其中,2020年Adcetris和Kadcyla分別在中國獲批上市,并且當年中國ADC市場獲得了超過300萬美元的銷售額。隨著2021年6月9日,榮昌生物國產創新一代ADC藥物維迪西妥單抗獲批上市的,預計ADC藥物在中國市場銷售額將迎來快速增長。

中國自主研發的創新抗體偶聯藥物(ADC)新藥—維迪西妥單抗(商品名:愛地希?,研究代號:RC48)獲得上市批準,適用于至少接受過2種系統化療的HER2過表達局部晚期或轉移性胃癌(包括胃食管結合部腺癌)患者的治療。維迪西妥單抗獲批,打破了ADC藥物領域無原創國產新藥的局面,填補了全球HER2過表達胃癌患者后線治療的空白,是我國自主創新生物藥發展史上的一個里程碑。

國內已上市6款ADC藥物

來源:21世紀新健康研究院根據公開信息統計

除了已經在中國上市場產品,一眾藥企在中國ADC領域也在加速布局中,爭搶市場“蛋糕”。根據截至2022年11月的數據,國家藥監局已經累計受理了80款ADC藥物的新藥申請,藥企對ADC藥物市場的投入熱情熱烈。而針對ADC藥物研發投入火熱,管線數量蓬勃增長的情況,有證券機構醫藥行業分析師對21世紀經濟報道指出,隨著抗體偶聯技術的不斷迭代,ADC藥物越來越多的潛力將被挖掘。ADC這一領域還有相當多的探索機遇:

一是,ADC是非常好的機制,抗體連接化療藥物,可以把兩個經典的、經過多年驗證的腫瘤治療方案整合在一起。但在不同的腫瘤疾病領域,它的靶點生物學特性可能不盡相同。所以,針對不同疾病的生物學特性,靶點還需要進行更多探索和研究。

二是,ADC聯合治療是一個相當重要的治療策略。比如ADC連接小分子、連接免疫治療等方面在未來都需要進行探索。

三是,雙靶點的bispecific antibody(雙特異性抗體)被認為是一大趨勢。一個腫瘤細胞上可能有不同的靶點,未來如何把不同靶點的驅動基因雙抗能夠再連接化療藥物,產生更加大的作用。即如何推動雙靶點ADC研究發展也可能是一個趨勢。

“醫藥行業是以科學和研究為積累的行業,更基于對于疾病領域的認知。這也要求入局者通過不斷的科研探索,加深對疾病biomarker(生物標志物)和靶點基因組學的認知。”前述分析師說。

第三部分:ADC藥物發展風險挑戰

有不少分析師認為,ADC藥物有望成為下一個“PD-1”。但殊不知,ADC藥物研發門檻更高,報IND前CMC的工作量是研發PD-1藥物的3倍,對企業的研發能力提出了更高的要求。

為了推動ADC市場良性發展,CDE在2022年發布了《抗腫瘤抗體偶聯藥物臨床研發技術指導原則(征求意見稿)》(以下簡稱《指導原則》),旨在對ADC類抗腫瘤藥物的臨床研發中需要特殊關注的問題提出建議。

《指導原則》提出,臨床研發應關注同一靶抗原不同藥物間療效差異、最佳給藥方案探索等要點。此外,隨著科技進步,后續將不斷有新的ADC產品被開發運用到臨床試驗中,如雙表位或雙靶點ADC等。但可預期的是,與目前已有ADC藥物一樣,其每一個組成部分都可能會直接影響產品的安全性和有效性。

此外,《指導原則》指出,選擇創新靶點時也需要關注,在同一靶抗原不同藥物間療效的差異、同一藥物針對不同靶抗原表達狀態療效的差異、最佳給藥策略的確定、關注脫靶的安全性風險、聯合用藥等方面需關注的問題。

這也意味著,ADC藥物研發企業要想行穩致遠,需要做到如何聚焦差異化,如何規避市場風險、如何良性競爭、如何做好戰略布局。

ADC藥物創造了巨大的機會和潛力,同時,也考驗著各大企業如何進行合理的戰略部署。其中,如何在集中于HER2靶點和乳腺癌的激烈競爭中找到突破口,或者在其他眾多靶點中找出一個適合的路徑,走出一條差異化的戰略成為每個企業值得思考的問題。

根據IQVIA數據,目前,中國在全球ADC管線數量上位居第二,中國ADC研發中,針對HER2靶點和乳腺癌適應癥的競爭尤為激烈。每個臨床階段都有50%及以上的藥物針對HER2靶點;乳腺癌適應癥在I/II期研發中占比22%,而進入臨床III期階段后,有超過50%的研發都針對乳腺癌。

來源:灼識咨詢

在差異化方面,東北證券研報指出,現階段ADC藥物廣泛布局腫瘤領域,從總體來看,本土在研管線總數較少,適應癥、靶點分布較為集中,熱門靶點HER2占比超過30%。此外,已經有部分企業在探索創新靶點,該類靶點賽道尚未形成明顯競爭格局,仍然具有較大的發展潛力。

在規避市場風險方面,由于ADC藥物研發生產對廠房設備、環境、人員操作都有非常嚴格的要求,使其使用CDMO服務的比例相較于一般生物藥要高得多。因此,包括Seattle Genetics在內的老牌ADC研發公司都通過與CDMO公司合作的形式推進研發過程。這樣的方式效率更高,可以使研發企業能夠專注于自己擅長的早期研發和臨床試驗等環節。

一方面,ADC藥物的工藝痛點凸顯。將大分子跟小分子組合的工藝較為復雜,工藝開發量是傳統抗體的2-3倍。且抗體和小分子都要分別有自己完整的工藝,再將它們偶聯到一起,分析工作量較大。

另一方面,ADC藥物的制劑比較復雜。目前,已經上市的ADC藥物主要采用凍干工藝,生物藥做成凍干制劑意味著穩定性不夠好。然而,之所以要做成凍干,是由于ADC藥物既有親水的成分,又有疏水的成分,在液體的環境很難保持長期穩定。這也是為什么ADC藥物的研發生產外包比例要比普通生物藥更高,大部分公司都沒有能力獨立完成整個制作流程。

這也使不少ADC藥物研發企業一味效仿成功案例,亦或是不少ADC藥物研發企業將希望寄托于生產端對端、一站式服務平臺。

此外,通常情況下,ADC藥物產業鏈主要由上游研發企業主導,委托CMO公司專業化生產ADC藥物,與CSO公司約定藥品銷售模式。例如由上游創新藥企Seagen研發藥物、開發技術;再由CMO公司如ABZENA、Novasep專業化生產ADC藥物,藥企支付制造與工藝優化費用;在銷售環節,Seagen將北美以外地區授權給武田公司獲得銷售分成。這種產業模式減少了創新企業開發藥物的成本,降低了藥品生產的風險和難度,也促使各企業之間的合作與交易。

無論選擇怎樣的合作模式,不可否認的是,做ADC是否有不一樣的技術,是否有不一樣的靶點,從企業戰略布局上都需要有詳細的規劃。同時,專業的團隊也成為制勝關鍵,在技術門檻較高的領域,企業需要提升團隊運營效率,具備較高的執行能力,以資深、專業的團隊配置應對隨時而來的市場挑戰。

(出品/21世紀新健康研究院 撰寫/21世紀新健康研究院研究總監 季媛媛)