南方財經全媒體記者 吳霜,實習生馮鈺雯 上海報道

消費信貸與居民的消費需求、消費意愿相輔相成,從近期披露的消費信貸數據來看,居民消費仍處于低谷階段,還有極大的提升空間。但是,不少銀行以及貸款中介機構已經開始主動發力,加大了對居民消費貸款經營貸款的投放力度。

5月16日,在國新辦4月份國民經濟運行發布會上,國家統計局新聞發言人、國民經濟綜合統計司司長付凌暉表示,近期,文旅消費、網紅特色消費、直播帶貨消費熱度比較高,成為消費回升向好的新亮點。當前,消費恢復仍是初步,居民消費能力提升和消費意愿增強還有空間。

銀行開啟利率價格戰

隨著經濟的回暖,以及對未來的積極預期,消費性貸款余額的恢復趨勢逐漸明確,一些銀行開始提前發力。“最近我們行給每個人下發了月度指標,每天都在開會發日報,公布信貸投放情況”,一家城商行的信貸經理告訴記者。

除了下發硬性指標外,銀行也開始了利率價格戰。記者調研多家銀行發現,個人經營性貸款利率普遍略低于消費貸款,但二者均處于歷史低位。

經營貸款額度范圍一般從30萬到100萬不等,具體與個人所抵押房產、征信狀況、日常銀行流水額度、還款能力、所經營的業務有關。目前國有行的貸款利率一般在3.45%-3.9%不等。而個人消費貸的額度則比經營貸款要低,在20萬以內,最低利率也相應偏高,在4%左右。

目前各家銀行的經營貸利率下行的同時,額度也持續放寬。農業銀行的個人貸款下消費信貸、個人經營貸、房抵貸最低利率達到了3.65%;而針對小微企業的經營貸最高額度為300萬元,利率低至3.5%。中國銀行個人消費貸款“啟航貸”最高可貸3萬,年化利率最低4.7%。建設銀行消費貸產品“快貸”年化利率低至3.85%,最高額度20萬元。

中國農業銀行廣州一家支行客戶經理告訴記者,企業申請經營貸款可以以公司名義或者股東個人名義,而兩者區別主要在于,前者走公賬,利率相對較高,年化利率范圍大概是3.5%-3.6%,而后者走個人賬戶,先息后本,年化利率3.45%。但兩者的貸款額度上限均是所抵押房產價值的7成。

中國建設銀行廣州某支行一名客戶經理介紹道,企業經營貸款額度與所抵押的房產價值相掛鉤,最高為100萬,年化利率則3.5%-3.9%。

今年以來,企業,尤其是小微企業的貸款成本不斷下行。5月15日發布的《2023年第一季度中國貨幣政策執行報告》顯示,貸款加權平均利率持續處于歷史低位。

具體來看,3月,新發放貸款加權平均利率為 4.34%,同比下降0.31 個百分點。其中,一般貸款加權平均利率為 4.53%,同比下降0.45 個百分點;企業貸款加權平均利率為 3.95%,同比下降 0.41 個百分點。3月新發放普惠小微貸款利率 4.72%。

記者在調研中也發現,近期一些貸款中介也非常活躍,不斷推銷“無抵押、純信用”的“低息”貸款,稱個人消費貸只需要個人有繳納社保或者有公積金即可放款;經營貸額度大、條件松。但詳細了解后記者發現,其所謂“低息”并不可信,一筆共80萬,分36期還款的貸款,每個月需要還2.8萬,年化利率8.67%;其純信用貸款的年化利率則在10%以上。

不過,銀行的放貸意愿雖強,但并沒有放寬審批標準。尤其是今年以來,平均貸款利率水平低于房貸利率和部分理財產品利率,存在貸款資金流向房地產市場和理財市場的可能,各家銀行對此還是提高了警惕,對于貸款需求的真實性和貸款流向嚴格把關。

中國工商銀行廣州一家支行的客戶經理對記者表示,貸款的發放審核需要提供資料一般包括公司的基本資料,例如營業執照,法人身份證,公司章程,驗資報告,連續幾年的流水、財務報表等,還需要看公司經營的業務范圍,所在地,業務涉及的區域,上下游是否穩定等。“同時也會企業所處的行業不同,調查范圍也會有點區別,但底層邏輯不變——看還款來源”,她說。

居民消費信貸數據處于底部

雖然價格上“優惠”多多,但是目前整體消費信貸數據并不樂觀。

金融統計數據報告顯示,4月份人民幣貸款增加7188億元,同比多增649億元。分部門看,住戶貸款減少2411億元,其中,短期貸款減少1255億元,中長期貸款減少1156億元。

居民短貸減少1255億,同比多增600億,主要受去年同期低基數影響,此外居民的消費信貸需求依舊不旺。而居民中長期信貸的大幅萎縮或指向提前還房貸的行為。湘財證券分析師何超表示,在現在面臨資產荒的環境下,負債端的房貸利率和資產端的理財利率出現倒掛,導致居民有較強的提前還貸的意愿。居民的信貸數據與商品房成交數據相互印證,3月商品房銷售數據好轉與3月居民中長期貸款改善相匹配,而伴隨4月商品房銷售的邊際轉弱,居民中長期信貸結構也開始變化。

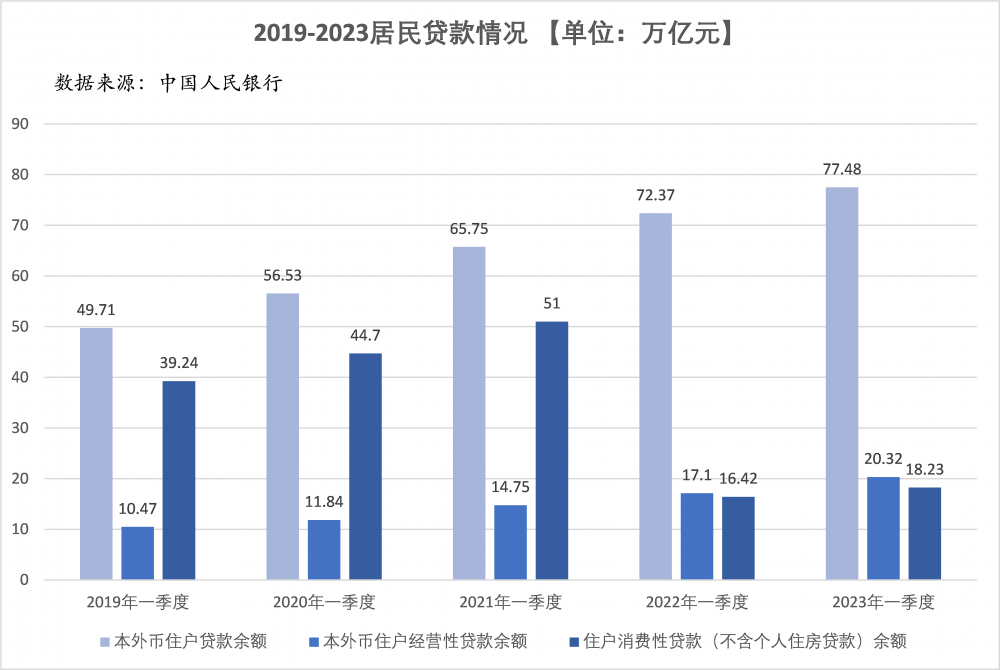

從更加具體的數據來看,居民貸款余額近五年呈現緩慢上升趨勢,但其中的住戶的消費性貸款遠未恢復至疫情前水平,居民貸款總量的上升主要還是由房貸支撐。

央行發布的金融機構貸款投向統計數據報告顯示,2023年一季度末,本外幣住戶貸款余額77.48萬億元,同比增長6%,增速比上年末高0.6個百分點;一季度增加1.71萬億元,同比多增4496億元。

2023年一季度末,本外幣住戶經營性貸款余額20.32萬億元,同比增長18.8%,比上年末高2.3個百分點;一季度增加1.39萬億元,同比多增5061億元。住戶消費性貸款(不含個人住房貸款)余額18.23萬億元,同比增長11%,增速比上年末高6.9個百分點;一季度增加1978億元,同比多增3480億元。

回顧歷史數據來看,今年的貸款數據的增加主要是由去年的低基數導致。拉長時間來看,近兩年居民消費貸款余額依舊處于歷史底部,2023年的消費貸款余額不及五年前的一半。

2022年一季度末,住戶其他消費性貸款(不含個人住房貸款)余額同樣較低,為16.42萬億元。而2021年一季度末,住戶消費性貸款余額為51萬億元;2020年為44.7 萬億元;2019年為 39.24萬億元。