21世紀經濟報道記者 董鵬 成都報道

近期,北向資金開始連續買入行業龍頭。

6月14日,Wind最新數據顯示,北向資金在天齊鋰業的持股比例(占自有流通股本)達7.16%,僅次于今年5月中旬的高點,處于歷史次高位。

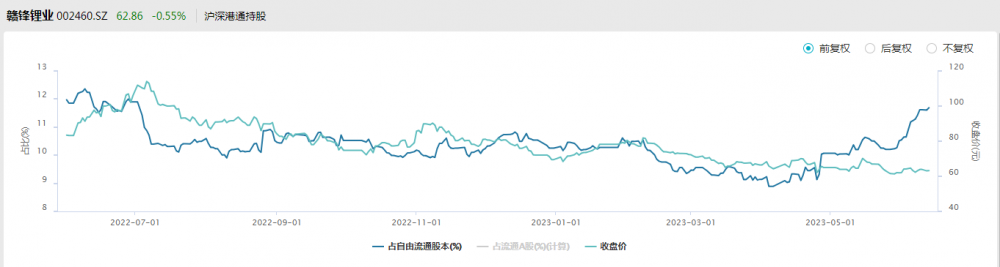

相比之下,港資持股數據更為連續的贛鋒鋰業,上述北向資金持股比例已達11.69%,逼近近一年以來的高位。

回溯北向資金動向,今年4月底便已經開始逆市增持鋰礦龍頭,領先于二季度基本面的鋰價反彈。

不過,截至目前,北向資金增持力度較大的也只是集中在“鋰業雙雄”,鹽湖股份、中礦資源等其他同業公司尚未出現明顯流入。

而上述資金有所動作前,鋰礦板塊已經低迷近一年時間。

以贛鋒鋰業為例,公司股價高點出現在2021年9月1日,彼時曾一度達到159.98元(前復權)。

而在今年4月下旬時,其股價已經只剩下了一個零頭,最低跌至59元,區間最大跌幅達63.12%。從超過3000億元的總市值,縮水到當前僅有1200億元出頭。

與之相伴的是,上半年行業景氣度的快速下滑,以及二級市場對其今年盈利預期的下調。

2022年,贛鋒鋰業歸母凈利潤為205億元,每股收益為10.18元。

另據Wind最新數據顯示,賣方機構對該公司2023年的利潤預期值為142億元,對應每股收益為7.05元。

若按照上述預期值來看,贛鋒鋰業當前估值已經降至8.9倍。

當然,前提是今年能夠實現7元的每股收益,該公司今年一季度盈利已經開始下降,當期每股收益降到了1.19元。

與2022年同期相比,今年二季度鋰鹽均價下降明顯。

根據上海有色數據統計可知,今年二季度(截至6月7日)電池級碳酸鋰、氫氧化鋰均價分別為每噸23.52萬元、25.13萬元,去年二季度時該均價均超過47萬元。

疊加一季度成本端抬升明顯的影響,公司二季度盈利情況也不容樂觀。綜合上半年鋰鹽市場的價、量表現,想要達到上述盈利預期,還需要依賴下半年的需求端表現。

而就當前業內預期來看,短期內需求好轉的判斷繼續維持。經歷過4月份的低迷后,鋰電產業鏈的年內底部已經大致可以確定。

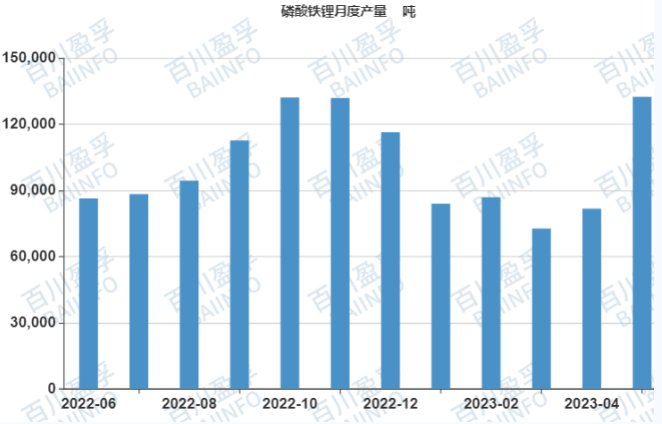

僅以正極環節作為觀察對象。百川盈孚近期更新數據顯示,今年5月,國內磷酸鐵鋰產量約為13.24萬噸,較4月環比增長61.91%,同期三元材料產量約為4.82萬噸,環比增長11.32%。

三元和鐵鋰產量恢復上的差異,也與本報前期調研情況相符。

6月初便有業內人士反饋稱,“相比于三元電池,磷酸鐵鋰企業開工率表現更好,主要是有儲能市場的需求支撐力度較強,動力電池市場需求至今還未出現明顯好轉,下半年需要關注車企價格戰、新能源汽車下鄉。”

考慮到下半年汽車消費旺季來臨等因素,鋰電業終端需求表現至少不會比一季度更差,那么年內行業低點也可以隨之確定。

年內低點的確立、對下半年需求端較好的預期,以及上市公司相對合理的估值水平,或許成為了北向資金近期集中買入的原因。