文/交銀理財多資產投資部 呂占甲,楊越

2012年監管政策放松宣告大資管元年開啟,至今我國資管行業已經走過了十年高速發展之路。2022年全球資本市場的劇烈動蕩伴隨資管新規的全面實施,給中國資管行業帶來了前所未有的巨大考驗,各類產品和策略表現低于預期,居民理財風險偏好快速下降。展望未來,新一輪的高質量發展之路正在鋪開。中國資管行業要摒除急功近利的短期做法,回歸代客理財的本源,以人民為中心,真正打造客戶喜聞樂見的資管產品。

一、 回望:十年高速發展,起步于行業擴張,回歸于資管新規

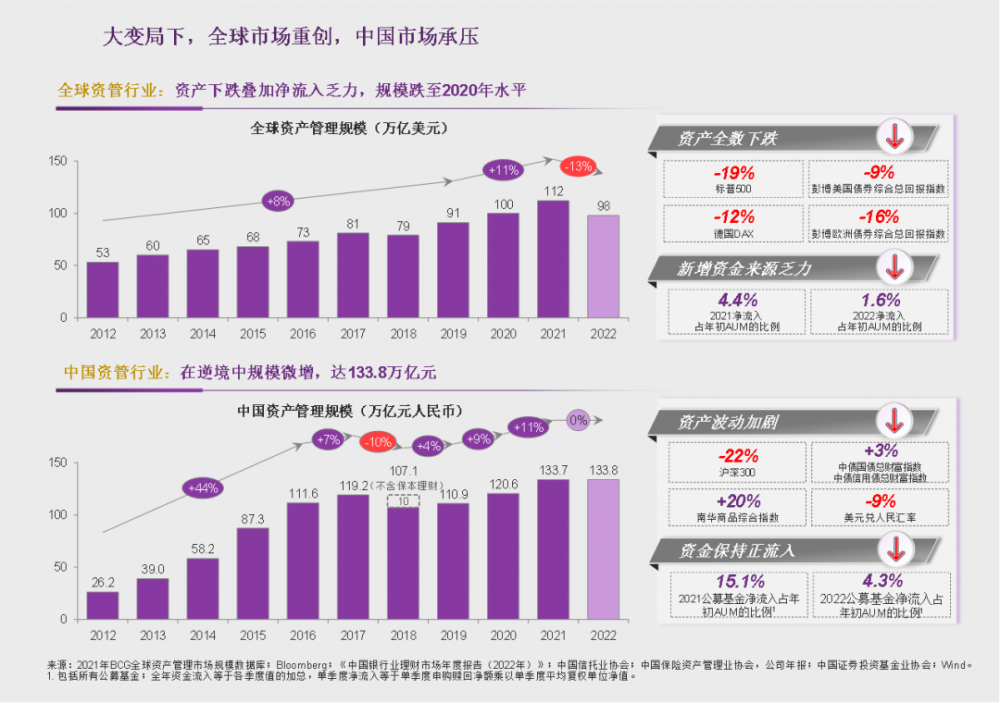

2012年,原保監會、證監會等監管機構接連發布《保險資金投資有關金融產品的通知》、《基金管理公司特定客戶資產管理業務試點辦法》等資產管理政策,適當放松了資產管理機構投資領域限制,理財、信托、券商資管、基金子、保險資管等資管機構相互鏈接,大資管元年自此開啟。伴隨著居民財富快速增長與利率市場化進程不斷推進,以銀行理財為代表的的剛兌型資管產品(如銀行理財、報價型券商集合計劃、預期收益型基金專戶、融資類集合信托計劃等)滿足了居民大部分的中低風險理財需求,以權益公募基金為代表的風險資產滿足了部分居民高風險高收益的投資需求,大資管行業規模不斷擴張,從2012年的26.2萬億元上升到2016年111.6萬億元,復合年增長率達44%。

圖1 中國資產管理規模

數據來源:BCG

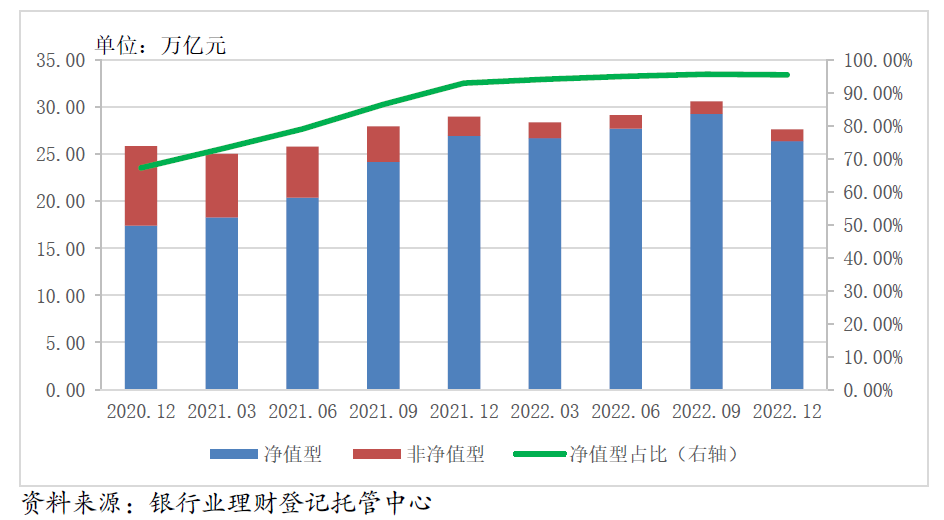

2018年4月,資管新規正式發布,建立在資金池和攤余成本法基礎上的報價型剛兌產品逐步成為歷史,風險和收益在時間和空間維度上的割裂與扭曲得到修正,剛兌舊時代結束,資管行業回歸其本源: 受人之托,代人理財,賣者盡責,買者自負,全面凈值化時代開啟。與此同時,2018-2021年國內債券收益率整體下行,權益震蕩牛市,資產端的良好收益表現助力了凈值化穩步推進。以銀行理財為例,截至2022年年底,凈值型理財產品存續規模26.40萬億元,占比95.47%。

圖2 銀行理財凈值化轉型進程

大資管高速發展十年,與我國經濟發展和居民財富快速積累息息相關,同時也借助了政策、制度紅利的東風。

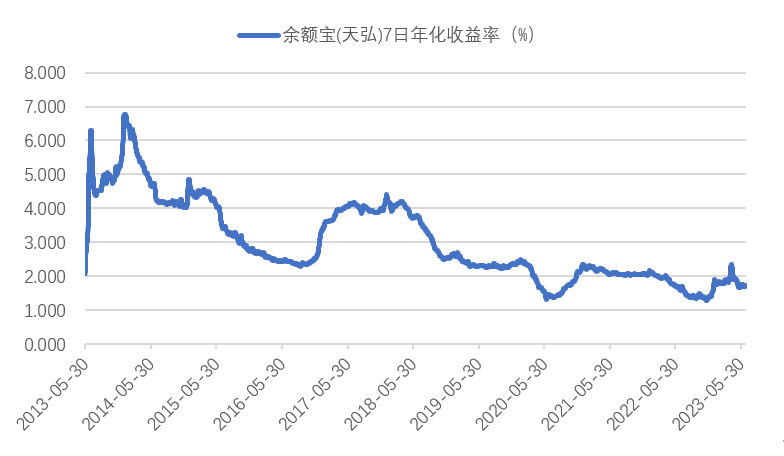

負債端來看,中國經濟經過多年高速發展,居民財富快速積累,我國不變價GDP增速平均值超過6%,居民人均可支配收入增速維持在8%左右,疊加居民理財意識覺醒,整個資管市場需求旺盛。與此同時,利率市場化改革推動居民存款搬家,以余額寶為代表的無風險利率逐步下臺階,也進一步推動了資管市場的持續擴容。

圖3 中國居民人均可支配收入2012-2022

數據來源:Wind,交銀理財

圖4 無風險收益率逐步下行

數據來源:Wind,交銀理財

資產端,與經濟高速增長相對應的,城投、地產等主體提供了高票息資產(債券和非標),市場紅利進一步助推大資管市場規模擴增。

與此同時,種種機制和政策紅利如資金池、剛性兌付、基金免稅等,助力資產端和負債端在大資管鏈條上形成有效互動,實現了行業大爆發。

回望過去十年,我們可以梳理出來這樣的關鍵詞:

2012-2017年,機制紅利下的“剛性兌付”引領行業規模高速發展;2018年開始的“凈值化”轉型則促使資管回歸本源,但舊模式下的行業慣性還在,剛兌不再但預期仍存,銷售導向和規模為王的沖動不減;2022年劇烈震蕩的資本市場則打破一切虛妄的追求:沒有產品和策略可以穿越整個周期,沒有明星投資經理可以永遠閃耀,不符合風險收益原理的短視行為最終都要付出代價。

二、 變局:市場遇冷,行業反思,告別舊模式

2022年以來,外部美聯儲加息縮表、俄烏沖突引發能源供給沖擊等多重因素共振使得資本市場出現大幅波動,紅極一時的各種策略如固收+、CTA、量化指增、明星公募等紛紛失效,資管產品表現大幅低于預期。

2022年全年看,萬得偏股混合型基金指數全年收益-21.03%;萬得混合債券型二級基金指數全年收益-5.07%;全年理財平均收益率2.09%,跑輸上市銀行3.22%的平均個人定期存款利率,理財產品規模較年初下降1.4萬億,是資管新規以來銀行理財首次出現負增長;非標集合信托產品也頻繁展期并打破剛兌。全市場無風險剛兌資產基本絕跡。受此影響,我國居民財富管理風險偏好大幅下降,超額儲蓄顯著提升,居民資金全面回流存款。根據央行統計數據,2022年全年,居民部門新增存款17.84萬億元。

進入2023年,低于預期的權益市場表現進一步把行業拖入冰點,明星投資經理紛紛跌落神壇,公募新發創近十年新低,理財高速增長不再,居民風險偏好持續下降,存款、現金和短債類產品成為避風的選擇。

十年高速發展后,是時候對資管行業的發展模式反思迭代了。

(1)一切不以投資者利益為先的做法都無法持久。大資管產業鏈是個共生生態圈,投資者是這個生態圈的根基。皮之不存,毛將焉附。產業鏈上所有參與者必須意識到:無論是投資管理機構,還是渠道管理機構、三方服務機構,所有機構開展資管業務的根本目的都是為終端投資者服務,為客戶資金保值增值。在這個生態圈里,可以有上下游之分,但絕沒有單純依賴關系。共贏一定是所有參與者共同追求的目標。

(2)沒有任何一種策略或產品可以持續有效。資產管理機構需要處理好產品規模增長與策略收益衰減的天然矛盾,渠道銷售機構需要做好短期順勢引導宣傳與中長期逆周期布局的動態平衡。

(3)團隊協作能力和團隊進化能力是資管機構建立核心競爭力的不二法寶,明星投資經理的時代正在過去。中國資管行業已達百萬億級規模,投資者經歷了股市、債市、基金、理財、信托的數輪周期起落,對各類資管產品的定位和訴求不斷明晰,靠明星經理引流的做法有效性在下降,新發展階段資管機構要實現高質量發展,必須回到資管的本源,堅持做正確的事,靠團隊能力的不斷迭代和團隊全方位的協同,獲取客戶持久的信任,實現共贏。

三、 展望:變則通,以新經營思路踐行高質量發展

放眼整個中國資管市場,制度紅利、市場紅利不再,傳統發展模式面臨挑戰,剩下的只有難且正確的事,道阻且長。展望中長期,居民財富不斷積累和資產配置結構調整都將進一步助推財富管理市場空間擴增,疊加養老金改革和外資進一步開放,預計機構資金也將成為重要的增長點。根據BCG以及麥肯錫的預測,預計2030年行業管理資產規模有望達275萬億元左右,年化增速9%。資管行業發展潛力仍然巨大,但傳統經營模式下的行業格局分化在所難免。新發展階段,資管行業必須主動求變,牢記金融工作的人民性和政治性,堅持以客戶利益為中心,做好自身發展和客戶利益的平衡,轉變經營思路,把做長期正確的事轉為各類機構切實的經營實踐和戰略選擇。

(一)認清機構自身優勢和短板,謀求差異化競爭優勢。

大資管行業是個共生生態圈,每類機構都應該明確自身定位,認清在生態圈的優勢和短板,謹慎追求大而全,選擇具有相對優勢的賽道持續發力,建立差異化競爭優勢,避免落入簡單的同質化競爭。結合我國理財資金現狀和國際成熟做法,新發展階段至少有三個方向值得深耕。

一是絕對收益為導向的綜合化解決方案產品。我國客戶高儲蓄傾向、權益市場高波動和機構資金占比偏低的現狀決定了,以絕對收益為導向的綜合解決方案產品在后資管新規時代有巨大的需求和發展空間。

過去幾年,“固收+”產品作為這個方向的嘗試,應該說并不算成功。姑且撇開“固收+”這個偏向營銷的說法是否嚴謹,作為綜合解決方案方向的一個嘗試,諸多“固收+”產品的表現顯然并不算成功。“固收+”變“固收-”只是結果,關鍵的原因在于財富管理端和資產管理端對這類產品的認識從一開始就存在較大的預期差。財富管理端更看重這類產品對客戶銷售的易得性,對于產品表現出來的真實波動和風險并沒有充分預期;資產管理端則不乏大量按照相對收益的思路管理的“固收+”產品,過分關注權益部分的超額收益卻忽視產品整體風險回撤的控制。

盡管如此,“固收+”作為基于大類資產配置輪動以實現絕對收益的一種策略,未來仍將是面向零售客戶綜合理財解決方案的重要選擇。當下更值得重視的是,基于各種衍生品降低組合波動率的做法有望成為新的發展方向。伴隨銀行存款利率下行,零售客戶對資管產品絕對收益的預期下降,但同時又有不愿承擔過高波動率的前提,故通過各種衍生品降低產品波動率可以較好滿足客戶的訴求。時下,比較火熱的“固收+買入期權”形式的結構化產品就是一種不錯的嘗試。目前資本市場中不乏大量結構性機會,如數字經濟、低波紅利等,通過結構化產品掛鉤各類指數,可以幫助客戶實現絕對收益的同時,滿足客戶實現多樣化的投資需求。

二是指數化產品。基于超額收益下降的趨勢和降低費率的訴求,未來承擔β風險的指數化產品是資管市場發展大趨勢。近年來指數投資已經從股票投資擴充到境內外、債券、商品等新類別,風格上也從寬基擴充到主題類、行業類、策略類多點開花,被動類指數及其指增投資標的清晰,且費率較低。目前已有機構提供定制化指數投資+投顧服務的產品,為不同客群提供差異化解決方案。

三是特色化的細分精品策略產品。資管行業高質量發展需要在各個細分策略上百花齊放的精品機構。全面凈值化時代,各類資產風險/收益特征回歸正常,過往模式下低風險高收益的資產再難尋得。基于專業化分工的各類細分策略價值凸顯。可以期待,在高收益債、量化固收、不良資產處置、逆周期特殊機遇投資、宏觀對沖等細分領域,中國資管行業將會涌現一批優秀的機構。

(二)高度重視投資顧問角色發揮,做好投資者陪伴。

資管從業者應該看到,客戶所需要的不是“投資者教育”,而是“投資者陪伴”。做好投資者陪伴,就要逐步轉變銷售驅動的經營模式,轉為投資顧問驅動的財富管理模式,把提升客戶投資體驗作為工作重點,逐步改變“產品賺錢客戶不賺錢”、“產品虧錢機構賺錢”的現象。

具體而言,以銀行理財為例,在產品設計、產品發行、產品管理和投后陪伴全流程均需有投顧的思路,將投資者體驗作為重要的考量目標。產品設計上,可以從“活錢管理”、“定存替代”、“信托替代”的客戶需求出發,現金管理類產品做穩做大滿足客戶的流動性管理需求,中短期限低風險類產品做好基本盤,中長期限產品利用非標優勢、大類資產配置優勢等,重點打造多策略絕對收益特色。產品發行上,可以圍繞不同客群不同時點的需求,匹配性常規發行基本盤類產品,同時結合市場熱點、趨勢判斷等,前瞻性布局衛星類產品。產品管理上,可以考慮將客戶需求納入投資經理考核體系,并通過大類資產配置、創新策略發掘、外部資源整合等方式,將客戶需求轉化為明確的投資目標、回撤控制、資產類別等,實現客戶需求與實際投資相匹配。投后陪伴上,資產管理機構作為專業投資管理人,需要承擔更多的義務和責任,對內動態化監控客戶需求核心指標并及時調整,對外賦能渠道提升客戶投資體驗,并結合當下數字化轉型的時代趨勢,通過數字化手段重塑渠道服務模式,利用好公眾號、財富號等工具,提供高質量客戶陪伴。

(三)加強公司治理,強化團隊協作,重視團隊整體能力進化。

相對于傳統金融行業而言,應該說資管在我國屬于比較新興的行業,資管行業大發展也是近十年的事。在行業快速發展階段,資管機構的管理重點體現在投研專業分工和激勵機制的優化方面,在公司管理架構設計和公司治理方面的重視并不高。

資管行業進入高質量發展階段,要真正提升客戶投資體驗獲取客戶長期信任,簡單的投資、研究、銷售或前中后臺分工并不能很好發揮團隊協作優勢。因此,未來行業發展中,資管機構需要加強戰略層面的頂層設計,從公司治理層面設計管理架構,強化團隊協作,并建立面向客戶需求反應的團隊能力進化迭代機制。

“2023-21世紀資產管理高峰論壇”擬于8月在上海虹口舉辦,同步推出《大資管高質量發展專題特刊》和《2023中國資產管理發展趨勢報告》,并發起21世紀『金貝』資產管理競爭力案例征集和研究。詳情歡迎咨詢21資管小助手(微信:zgyjy21)。