前言

從2005年,阿斯利康的艾塞那肽首次獲批用于治療II型糖尿病,開啟了GLP-1藥物新紀元。作為全球加速崛起的千億美元黃金新賽道,GLP-1藥物已成為國內外藥企爭相布局的焦點。據Insight數據庫顯示,目前全球共有近300個GLP-1受體激動劑處于臨床前至批準上市階段。

由于GLP-1受體激動劑相對胰島素的各方面優勢,現已成為最理想的降糖藥,也一躍成為糖尿病市場最大的攪局者。

2023版ADA指南根據降糖藥物的降糖療效,將兩款GLP-1藥物度拉糖肽(高劑量)和司美格魯肽列為“降糖療效非常高”的藥物,其他GLP-1類藥物列為“降糖療效高”的藥物。GLP-1R激動劑藥物顯示出良好的治療2型糖尿病(T2DM)的潛力,并且與目前在臨床上使用的藥物相比,不會引起低血糖和體重增加的副作用。目前,GLP-1藥物正在全球糖尿病藥物市場中加速崛起,2022年占比高達18.8%,并且市場份額超過131億美元。

除了在需求巨大的糖尿病藥物市場攻城掠地外,GLP-1藥物正一躍成為全球藥物減肥領域最火熱的新星。

目前,針對GLP-1受體(GLP-1R)為靶點的藥物開發已成為減肥藥臨床研究的主流。2023版ADA指南根據降糖藥物的減重效果排序,司美格魯肽為“減重效果非常高”的藥物,度拉糖肽和利拉魯肽為“減重效果高”的藥物。

據輝瑞預測,僅計算糖尿病和肥胖兩項適應癥,美國GLP-1類藥物市場規模將在2030年達到約900億美金的量級,其中2型糖尿病藥物市場約占350-400億美元,減肥藥物市場約占500-550億美元,其中口服劑型有望超270億美元。

目前,跨國企業在GLP-1藥物糖尿病適應癥布局上,禮來和諾和諾德兩家公司處于領先位置,均有多款藥物獲批。此外,輝瑞、安進、諾華、武田制藥和勃林格殷格翰等也有產品正在研發。但在減重適應癥上,目前僅有諾和諾德的兩款GLP-1產品獲批,分別是利拉魯肽和司美格魯肽。

而在國產企業中,7月4日,國內市場首個GLP-1藥物減肥適應癥花落華東醫藥,華東醫藥也成為國內唯一同時擁有糖尿病和減肥適應癥的GLP-1藥物企業。此外,恒瑞醫藥、信達生物等企業在研產品數量處于前列。據Insight數據庫顯示,目前國內已有112款GLP-1類新藥進入臨床階段。

盡管GLP-1藥物賽道十分火熱,但全球范圍內,已有頭部企業開始停止相關項目的研發。例如,6月26日,輝瑞宣布因安全隱患,終止旗下GLP-1R小分子激動劑項目Lotiglipron(PF-07081532)的后續研發。同一時期,阿斯利康也宣布終止口服GLP-1藥物AZD0186的開發,原因系1期研究的新數據不符合“更好的有效性和耐受性”的預期。

作為藥物,安全有效是產品行穩致遠的生命線。除了糖尿病和肥胖兩個全球患者眾多的治療領域外,GLP-1類藥物在心血管風險控制上效果已被驗證,同時在多個適應癥如腎病、肝病、阿爾默茲海默、外周動脈疾病等被初步驗證,部分藥物已有臨床數據出爐,可以說GLP-1藥物未來市場潛力不可限量。

從長遠來看,全球GLP-1藥物市場競爭將會變得更激烈,隨著入局者不斷,目前誰能搶占更優勢的位置?未來誰又能在競爭中勝出?為了研判GLP-1藥物市場發展趨勢,21世紀新健康研究院推出《GLP-1藥物市場發展趨勢研究報告》,供市場各方參考。

第一部分:糖尿病市場潛力

胰高血糖素樣肽-1(glucagon-like peptide-1,GLP-1)是一種由腸道L細胞分泌的激素,其受體(GLP-1R)廣泛分布于包括中樞神經系統、心血管系統、肌肉、胃腸道在內的多個器官和組織。GLP-1具有葡萄糖濃度依賴性降糖作用,其受體激動劑(GLP-1RA)能模擬GLP-1的生理作用,是治療糖尿病與肥胖癥的重要藥物。此外,GLP-1RA亦對心血管系統、腎臟、中樞神經系統等有保護作用。

GLP-1受體激動劑在目前的中國II型糖尿病治療流程中已成為針對特定患者的主要治療手段。2020年版指南中,GLP-1受體激動劑成為中國糖尿病治療指南中有合并癥患者的一線用藥,及部分患者二線治療的主要用藥。

有臨床分析指出,不同于僅能控制二種機制的二甲雙胍和胰島素,GLP-1受體激動劑可同時控制八大糖尿病致病機理中的六項,包括GLP-1RA通過改造或修飾使其不易得DPP-4酶快速降解,GLP-1RA可以刺激胰島素的分泌,幫助患者控制血糖;GLP-1RA可以通過刺激胰島素分泌抑制胰島α細胞分泌胰高血糖素;GLP-1可以增加胰島素合成,增加抗葡萄糖β細胞的葡萄糖敏感性,刺激β細胞增殖和新生,并抑制β細胞凋亡;GLP-1RA可以抑制肝葡萄糖生成(HGP),也可以降低肝臟脂質含量,改善脂肪肝;尚無證據證明GLP-1RA對腎臟葡萄糖重吸收水平有所影響。患者可通過聯用GLP-1RA與可降低腎臟葡萄糖再吸收的SGLT-2i,更好地控制血糖。

GLP-1在糖尿病領域市場的廣泛應用也使得企業獲得了較好的業績表現。根據諾和諾德2022年財報數據,公司全年總收入1769.54億丹麥克朗(約合256.46億美元),同比增長26%。其中,GLP-1業務全年收入833.71億丹麥克朗(約合120.84億美元),同比增長56%,主要由司美格魯肽貢獻。另據禮來公布的2022年財報數據顯示,公司全年總營收285.41億美元,同比增長1%。其中,GLP-1受體激動劑度拉糖肽增速較2021年有所下滑,不過仍以15%的增速實現74.4億美元收入。

GLP-1研究領域的奠基人和杰出領袖之一、加拿大多倫多大學的Daniel Drucker教授曾樂觀預言:在不久的將來,GLP-1類藥物將取代胰島素成為糖尿病治療的主線藥物。

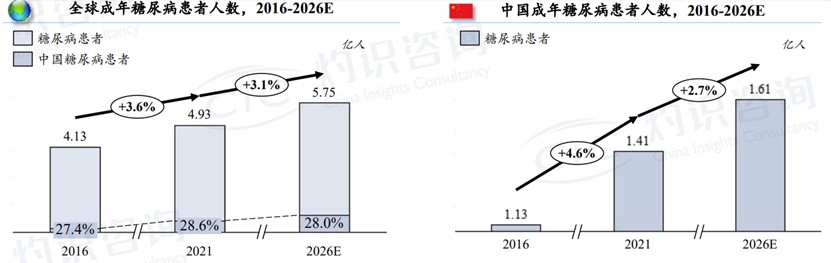

這也是基于糖尿病市場需求旺盛。根據國際糖尿病聯盟(IDF)糖尿病地圖最新數據顯示:2021年,全球成年人糖耐量受損(IGT)患病率為9.1%,人數高達4.64億,預計到2045年,這一比例將增加到10.0%,波及6.4億成年人。另外,過去的10年間(2011年~2021年),我國糖尿病患者人數由9000萬增加至1億4000萬,增幅達56%,其中約7283萬名患者尚未被確診,比例高達51.7%。未來20余年,雖然我國糖尿病患病率增幅會趨于下降,但患者總數將增加到2030年的1.64億和2045年的1.75億。

糖尿病患者人數增長情況

來源:灼識咨詢

根據臨床調研,GLP-1受體激動劑在目前的美國II型糖尿病治療流程中已成為多數患者的首選治療藥物,其藥效已得到廣泛認可。例如,GLP-1RA是美國糖尿病治療指南中聯合治療的主要用藥,在許多患者的首選藥物中已替代胰島素、二甲雙胍等藥物。

近年來,GLP-1受體激動劑在目前的中國II型糖尿病治療流程中已成為針對特定患者的一線及二連或二線治療手段,未來有望進一步得到醫學界認可。例如,在2020年最新版指南中,GLP-1受體激動劑成為中國糖尿病治療指南中有合并癥患者的一線用藥,及部分患者二線治療的主要用藥。

根據弗利斯特沙利文分析,2025年中國糖尿病藥物市場規模將達1518億人民幣,2030年有望擴大至2592億人民幣。

未來,GLP-1藥物的市場潛力還在進一步挖掘中。CIC灼識咨詢調研發現,約1/3的T2DM患者需要通過注射胰島素控制血糖,隨著糖尿病早診早治的推行,僅可通過胰島素進行血糖控制的患者比例預計將進一步下降。另外,由于GLP-1價格高、患者認知程度不高等原因,中國GLP-1RA藥物在患者中的滲透率較低。而在歐美發達國家,GLP-1市場已經占到降糖藥的20%左右,中國GLP-1市場起步較晚且患者價格敏感性高,還有較大的增長空間。這也意味著未來藥品滲透空間較大,我國GLP-1RA市場增長速度極快,年復合增長率有望達44%。

第二部分:GLP-1糖尿病藥物競爭格局

2005年4月,艾塞那肽獲得美國FDA批準上市,商品名為百泌達(Byetta),這是全球首個上市的GLP-1受體激動劑。該藥上市后即被國際糖尿病專家列為四大潛力藥物之首,GLP-1受體激動劑也被認為是革命性的降糖藥產品。

從2017年到2021年全球四類糖尿病藥物(GLP-1、胰島素、SGLT-2抑制劑和DPP-4抑制劑)銷售情況來看,GLP-1類藥物的CAGR達到19%,增長率不僅為四類藥物中最高的,也遠超過整個糖尿病藥物市場的增幅。2022年,GLP-1藥物市場規模超過200億美元,超過胰島素。

GLP-1類藥物在糖尿病領域潛力巨大,放量是全球趨勢,長效制劑是未來該領域的主導產品。

截至目前,國內外共有十多個GLP-1類糖尿病藥物獲批上市,短效的包括貝那魯肽和艾塞那肽,中效的有利拉魯肽和利司那肽,長效的包括艾塞那肽微球、阿必魯肽、度拉糖肽、洛塞那肽、司美格魯肽以及替爾泊肽等。

在GLP-1藥物布局上,禮來和諾和諾德兩家跨國巨頭處于領先地位。禮來擁有度拉糖肽以及重磅炸彈藥物替爾泊肽。諾和諾德有利拉魯肽和明星產品司美格魯肽。

司美格魯肽是諾和諾德繼利拉魯肽后上市的第二款GLP-1R激動劑,也是全球第二款獲得肥胖和2型糖尿病(T2DM)雙適應癥的GLP-1R激動劑。司美格魯肽有注射液和口服制劑兩種形式,司美格魯肽注射液(Ozempic)分別于2017年和2021年被FDA和NMPA批準用于治療2型糖尿病,司美格魯肽口服藥(Rybelsus)于2019年9月獲得FDA批準用于治療2型糖尿病,成為全球首個獲批的口服GLP-1藥物。在司美格魯肽獲批之前,禮來的度拉糖肽占有GLP-1RA領域大部分份額,而司美格魯肽(Ozempic)與度拉糖肽的一項多中心3期隨機、平行、開放試驗研究(SUSTAIN 7)結果顯示司美格魯肽比度拉糖肽擁有更好的調控血糖和減重的作用。

司美格魯肽一經上市便引爆市場,美國、歐洲、中國等無一例外出現階段性斷貨現象。2022年司美格魯肽全球銷售額便已高達109億美元,與2021年的61億美元相比,增長高達78%,成為首個年銷售額破百億的GLP-1類糖尿病新藥。

2021年4月,司美格魯肽首次在中國獲批上市,司美格魯肽注射液0.5毫克、1毫克預充注射筆用于輔助飲食和運動以改善2型糖尿病(T2DM)患者的血糖控制。

隨著司美格魯肽化合物專利在中國市場將于2026年到期,國內企業開始密集布局司美格魯肽生物類似藥,其中華東醫藥、麗珠醫藥和聯邦制藥進展最快,已將產品推至三期臨床。正大天晴、惠升生物、江蘇萬邦生化、北京質肽生物、重慶宸安生物等藥企遞交了司美格魯肽生物類似藥的臨床申請。此外,齊魯制藥、石藥集團中奇制藥遞交了化藥司美格魯肽注射液的臨床申請,部分藥企已獲臨床默示許可。

由于起步時間晚和價格敏感性高,GLP-1類藥物在中國降糖藥市場滲透率比較低。國產企業中,仁會生物和豪森藥業是最先在GLP-1類藥物上率先實現突破的兩家企業。兩家的產品貝那魯肽(誼生泰)和聚乙二醇洛塞那肽(孚來美)分別在2016年和2019年獲批上市。其中,貝那魯肽還是目前全球唯一一款氨基酸序列與人源完全一致的GLP-1RA。豪森藥業的聚乙二醇洛塞那肽,是中國首個自主創新長效GLP-1類降糖藥物,也是全球第一款PEG化的長效降糖藥物,它的使用頻次是一周一次。

2023年3月,華東醫藥申報的利拉魯肽注射液(商品名:利魯平)“適用于成人2型糖尿病患者控制血糖”的上市許可申請獲得批準,其也是首家上市的國產利拉魯肽生物類似藥。利拉魯肽的化合物專利2017年已經到期、晶體專利于2022年到期,目前國內已有多家企業布局利拉魯肽生物類似藥。除華東醫藥外,還有江蘇萬邦、愛美客的生物類似藥均已處于臨床階段。

截至目前,中國市場共有8款GLP-1類降糖藥獲批上市,其中三款國產。但中國GLP-1類藥物市場份額超90%都被進口藥物所占據。

此外,中國市場即將迎來有降糖界“天花板”之稱的替爾泊肽(Tirzepatide)。2022年9月,禮來制藥的GLP-1R/GIPR 雙重激動劑“替爾泊肽注射液”在國內申報上市。該藥此前在大型III期臨床中頭對頭擊敗司美格魯肽,于2022年5月在美國獲批上市。

Tirzepatide是每周一次注射的葡萄糖依賴性促胰島素多肽(GIP)和胰高糖素樣肽-1(GLP-1)受體激動劑,也是首個且目前唯一獲得全球批準的GIP/GLP-1 受體激動劑。替爾泊肽的全球3期臨床開發計劃SURPASS系列研究啟動于2018年底,包括5個全球注冊試驗和2個日本區域臨床試驗。自2021年起,禮來陸續公布了這些注冊性臨床試驗結果。

其中,頭對頭司美格魯肽的 SURPASS-2 (NCT03987919)尤為亮眼,該項研究比較了替爾泊肽5 mg (N=470)、10 mg(N=469)和15 mg(N=469)與司美格魯肽1 mg(N= 468)的降糖效果。結果顯示,相較于基線A1C水平(8.3%),替爾泊肽使受試者A1C平均降低了2.0%、2.2%和2.3%,而司美格魯肽平均降低1.9%。

Tirzepatide是一種由39個氨基酸組成的多肽,在第20位氨基酸上以C20脂肪二酸與白蛋白結合延長其半衰期。Tirzepatide能夠選擇性結合并同時激動GIP和GLP-1兩種天然腸促胰素受體,以葡萄糖濃度依賴的方式促進胰島素第一時相和第二時相分泌,并降低胰高血糖素水平;Tirzepatide可減少異位脂肪沉積,多重機制改善胰島素抵抗,并可以延緩胃排空,減少攝食量。

業界認為該藥物有望成為有史以來最暢銷的藥物之一。近期公布的一項SURPASS-AP-Combo的研究顯示,以中國患者為中心的大樣本量試驗結果出爐,讓中國2型糖尿病患者離這個藥物的距離又近了一步。

第三部分:扎堆布局減肥適應癥

GLP-1類藥物最初用于糖尿病治療,自2014年諾和諾德GLP-1受體激動劑利拉魯肽的肥胖適應癥在美國獲批,GLP-1類藥物在減肥適應癥上正受到全球熱捧。

特別是諾和諾德的司美格魯肽展現出比傳統減肥藥更優的療效、安全性和給藥頻次,使得GLP-1類藥物一躍成為減肥藥賽道最熱門的靶點,掀起了全球新一輪的研發熱潮。

作為“減肥藥”,司美格魯肽通過激活GLP-1受體,從而促進胰島素分泌,降低食欲,使用該藥物的人群在進食時更容易感覺到飽腹感,從而降低食物的攝入,達到減肥的效果。據不同研究報告表示,使用司美格魯肽,會導致餐后早期胃排空時間延長,從而降低餐后血液循環中血糖升高的速度;在進食方面,與安慰劑相比,司美格魯肽可使連續3餐隨意進餐的能量攝入降低18-35%。

基于此,2021年6月,該藥在美國獲批用于長期體重管理。FDA批準司美格魯肽適用于成年人群體重指數(BMI)大于或等于30的患者,以及伴有至少一種體重相關疾病(如高血壓、2型糖尿病或高膽固醇)的成年超重人群(BMI大于或等于27)。

此前,國內獲批的司美格魯肽是用于治療2型糖尿病的1.0毫克劑量,不同于生理減重的劑量。此外,近期諾和諾德已向中國國家藥監局提交了司美格魯肽減重適應癥的上市申請。

減肥適應癥廣受期待也是基于肥胖市場需求同樣旺盛。2021年,世界衛生組織預計每年至少有280萬人因超重或肥胖而死亡。肥胖癥患病率與一國的社會人口指數成正比,所以肥胖癥主要出現在富裕國家。自1980年以來,近70個國家的肥胖癥患病率增加了一倍,影響了全球1.07億兒童和6.04億成年人。這種增長背后的原因很復雜,但醫學專家普遍將其歸因于遺傳學和社會及環境變化之間的相互作用。

據IQVIA Patient Link測算,目前只有2%的肥胖癥患者正在接受處方藥治療,而2022年在全球7個主要市場中約有310萬患者接受治療。自2021年新型GLP-1激動劑上市以來,肥胖癥處方藥的銷售量顯著增加。

假定一位患者一次只接受一種肥胖癥處方藥物,那么2022年在7個主要市場接受肥胖癥藥物治療的患者數量預計為310萬。這與這些國家約1.5億肥胖癥患者人數的數據相差甚遠(假設平均占人口的19.3%),說明這里可能存在巨大的未治療患者群體。肥胖癥患者的處方藥治療率還有繼續提高的空間。目前,在7個主要市場中,GLP-1激動劑預計能治療27%的患者。

但包括司美格魯肽在內的GLP-1類藥物具有不容忽視的副作用。據部分臨床試驗可知,注射司美格魯肽會導致便秘、惡心、嘔吐,甚至大量脫水。動物實驗表明,司美格魯肽使雌性大鼠發情期延長,排卵數目減少。司美格魯肽作為一款近年來才開始被廣泛使用的藥品,其對人類身體健康產生的長期影響并未可知。

同樣,一項發表在《糖尿病、肥胖和新陳代謝》上的研究表明,司美格魯肽需要定期、長期使用才能達到減肥效果,停止使用藥物之后體重將會嚴重反彈。也就是說,一旦選擇這種藥物進行減肥,或許余生每個月都需花費高昂費用注射一針,才能維持住想要的身材。司美格魯肽如今讓減肥者看到的光明的背后仍然潛藏著未可知。

而在近日,據行業媒體報道,歐洲藥品管理局(EMA)正在研究三名使用司美格魯肽和利拉魯肽藥物來減肥患者的自殺和自殘傾向。據悉,病例報告由EMA成員機構冰島藥品管理局上報,EMA的安全委員會藥物警戒風險評估委員會(PRAC)目前正在展開調查。

此前,歐盟藥品監管局還提示GLP-1藥物可能存在致甲狀腺癌的風險,要求相關藥企于2023年7月26日前提交更多信息。EMA還表示,已經加強對GLP-1治療的審查。此次風險提示涉及諾和諾德、禮來、阿斯利康、賽諾菲等多家藥企,適應癥包括糖尿病、減重。

第四部分:中外藥企誰能勝出?

從目前減重市場競爭格局來看,國聯證券分析指出,跨國藥企領跑GLP-1賽道,諾和諾德司美格魯肽占據先發優勢,其減肥適應癥已在中國市場提交上市申請,與此同時,口服司美格魯肽日前還在中國首次啟動了針對減重的三期臨床試驗。

而禮來的Tirzepatide也已遞交減肥適癥的上市申請,其在未來1-2年內將占據全球GLP-1減重市場主要份額。行業分析指出,該藥可能為標簽外使用打開大門,因為Tirzepatide在后期試驗中證明了優于諾和諾德司美格魯肽的效果。預計2023年Tirzepatide的銷售額將超過10億美元,到2030年底將達到175億美元。

不過,本土藥企的進展也不容小覷。近日,根據華東醫藥發布的公告,利拉魯肽為人胰高血糖素樣肽-1(GLP-1)受體激動劑,與人GLP-1具有97%的序列同源性,被獲批用于改善成年人2型糖尿病(T2DM)的血糖控制及肥胖或體重超重患者的治療。

利拉魯肽注射液的原研企業為諾和諾德公司,其糖尿病適應癥于2009年獲得歐洲藥品管理局(EMA)批準,2010年獲得美國食品藥品管理局(FDA)批準,商品名:Victoza?,2011年在中國獲批上市,商品名:諾和力?。原研利拉魯肽注射液的肥胖或超重適應癥于2014年獲得FDA批準,2015年獲得EMA批準,商品名:Saxenda?,截至目前這兩款藥物的減肥適應癥尚未在國內獲批。

根據諾和諾德2022年財報數據,公司全年總收入1769.54億丹麥克朗(約合256.46億美元),同比增長26%。其中,Victoza?2022年全球銷售額為123.22億丹麥克朗(約為人民幣123.28億元),中國市場(含中國大陸、香港和臺灣)銷售額為14.78億丹麥克朗(約為人民幣14.79億元)。Saxenda?2022年的全球銷售額總計為106.76億丹麥克朗(約為人民幣106.81億元)。

目前在中國大陸市場,僅有中美華東及原研企業擁有利拉魯肽注射液糖尿病適應癥的上市批文,且華東醫藥為中國大陸首家也是目前唯一一家擁有利拉魯肽注射液肥胖或超重適應癥上市批文的醫藥企業。作為中國大陸第一款獲批的GLP-1類減肥藥物,有望滿足更多肥胖和超重患者的用藥選擇。而截至目前,華東醫藥在利拉魯肽注射液項目(含糖尿病適應癥、肥胖或超重適應癥)的研發投入約為32,192萬元。

從日前阿里健康大藥房售賣的華東醫藥利拉魯肽注射液3ml:18mg(預填充注射筆)情況來看,其藥品首頁標注有“減肥、減重、體重管理”,在治療癥狀中,明確標注可“適用于需要長期體重管理的成人患者”。該產品的價格為:3盒裝每盒289元,1盒裝券后298元。這一價格顯著低于原研利拉魯肽(Victoza?)410元/支,更是低于一支1.5ml的司美格魯肽的價格478.8元,一支3ml的司美格魯肽價格為813.96元。這也意味著,本土藥企有望通過價格優勢取勝。

不過,雖然華東醫藥率先破局,但國內GLP-1藥物市場競爭激烈。例如,今年3月,仁會生物向國家藥監局遞交了貝那魯肽適用于減重治療的產品“菲塑美”(BEM-014)的上市申請,如果一切順利有望在今年獲批上市。

目前國內在這一領域走在前列的除了華東醫藥、仁會生物外,還有信達生物。信達生物預計在2023年末至2024年初將提交瑪仕度肽上市申請。

此外,國內布局利拉魯肽注射液仿制藥的廠家還有江蘇萬邦生化、愛美客等;布局司美格魯肽的有九源基因等。創新藥方面,恒瑞醫藥的諾利糖肽處于II期臨床。圍繞GLP-1口服藥物布局的還有信立泰、銳格醫藥等。

而從項目申報數量來看,近三年臨床申報已處于爆發期。2016-2020年平均每年申報臨床5~6個項目,從2021年開始呈現逐漸上升趨勢,2021年集中申報了20個項目,2022年也達17項,在2023年截至目前半年內已有16個項目,幾乎是去年全年的數量。

隨著研究深入,GLP-1除了降糖、減重外,還有心血管保護等作用,一些企業甚至開始將GLP-1適應癥拓展至非酒精性脂肪肝、帕金森病等神經退行性疾病領域。

作為正在崛起的千億美金市場,GLP-1藥物已席卷全球,不過目前上市產品仍然有限,在這片足夠大的藍海中,先發優勢并不是那么重要,而兼顧安全性、療效和性價比的產品才有可能笑到最后。

隨著GLP-1R、GIPR、GCGR等靶點的雙重激動劑日益突出的臨床優勢,多靶點GLP-1藥物正成為未來重點開發方向。

不過目前,GLP-1單靶點競爭仍然激烈,在研產品近一半是GLP-1單靶點。雙靶點以GLP-1R/GIPR和GLP-1R/GCGR兩類為主,GLP-1R/GIPR在國外已有上市產品,國內進度較快的有禮來的Tirzepatide。GLP-1R/GCGR在國外最快處于III期,國內進度較快的有禮來/信達生物的Mazdutide。而GLP-1R/GIPR/GCGR三靶點,諾和諾德和禮來均有布局,國外進展較快,國內跟進者較少。

從目前的迭代頻率來看,未來誰是最強GLP-1藥物還要拭目以待。