21世紀(jì)經(jīng)濟報道 記者諸未靜、蔡姝越 實習(xí)生董思宇 上海報道

編者按:

2022年,生成式AI發(fā)展為人工智能發(fā)展注入一針強心劑,ChatGPT的橫空出世,被視為通用人工智能的起點和強人工智能的拐點,引發(fā)新一輪人工智能革命。人工智能發(fā)展似乎找到了自己的主流敘事。

不過,技術(shù)創(chuàng)新的同時也帶來了監(jiān)管難題,我們面對的不是近在咫尺的當(dāng)下,而是想象觸達不到的未來。對于顛覆性的人工智能技術(shù),全球正在進行治理話語的競賽,中國將會如何通過立法來貢獻出具有中國特色的AI治理路徑?如何既擁抱技術(shù)發(fā)展,又能有效規(guī)制風(fēng)險?之前南財合規(guī)科技研究院推出AI契約論系列報道以及《生成式人工智能發(fā)展與監(jiān)管白皮書》,在此基礎(chǔ)上,將繼續(xù)推出AI立法進行時系列,以期為中國AI治理提供有益思路。

“汽車時代來了,我們應(yīng)該做的是考個駕照,學(xué)會駕駛它。”

AI生態(tài)的時代正在慢慢拉開帷幕,身處變革中的每一個人都在適應(yīng)并接受挑戰(zhàn)。

而游戲產(chǎn)業(yè),一直是人工智能最好的練靶場。一方面,游戲啟發(fā)著人工智能研究的先驅(qū)者們對于智能的想象,幫助他們確立研究目標(biāo)和錨定任務(wù);另一方面,電子游戲這一特殊媒介,也極佳地展現(xiàn)出了人工智能的強大潛力。

回顧歷史,1940年,首個電子游戲機Nimatron誕生,擊敗了與之對戰(zhàn)的大多數(shù)人。1980年,街機游戲《吃豆人》使用簡單的AI算法控制敵人角色,成為人工智能應(yīng)用游戲的早期里程碑。1984年,太空模擬游戲《精英》使用程序生成系統(tǒng)創(chuàng)建廣闊的游戲世界,這一技術(shù)后來在許多游戲中廣泛使用。

進入千禧年之后,人工智能在提高游戲真實性和玩家體驗方面發(fā)揮了更重要的作用。2001年,第一人稱射擊游戲《光環(huán)》使用人工智能創(chuàng)建極為逼真和智能的敵人角色,這在當(dāng)時是一大突破。2005年,恐怖游戲《F.E.A.R.》運用AI使敵人行為變得更加復(fù)雜和不可預(yù)測。

隨后,以 Deepmind、OpenAI 等為代表的一系列人工智能公司將21世紀(jì)初由大數(shù)據(jù)和深度學(xué)習(xí)方法引領(lǐng)的又一輪人工智能浪潮推向巔峰。2017年,OpenAl發(fā)布了 Dota2 的人工智能程序OpenAl Five,并戰(zhàn)勝了頂級職業(yè)選手。2022年,《達利2》(DALL-E 2)和ChatGPT等AIGC產(chǎn)品和技術(shù)出現(xiàn),更激發(fā)了無限想象力。此后,程序化內(nèi)容生成已經(jīng)在游戲關(guān)卡、游戲圖像、游戲文本和游戲音樂等領(lǐng)域?qū)崿F(xiàn)了突破,并開始展現(xiàn)出覆蓋游戲創(chuàng)作全過程的潛力。

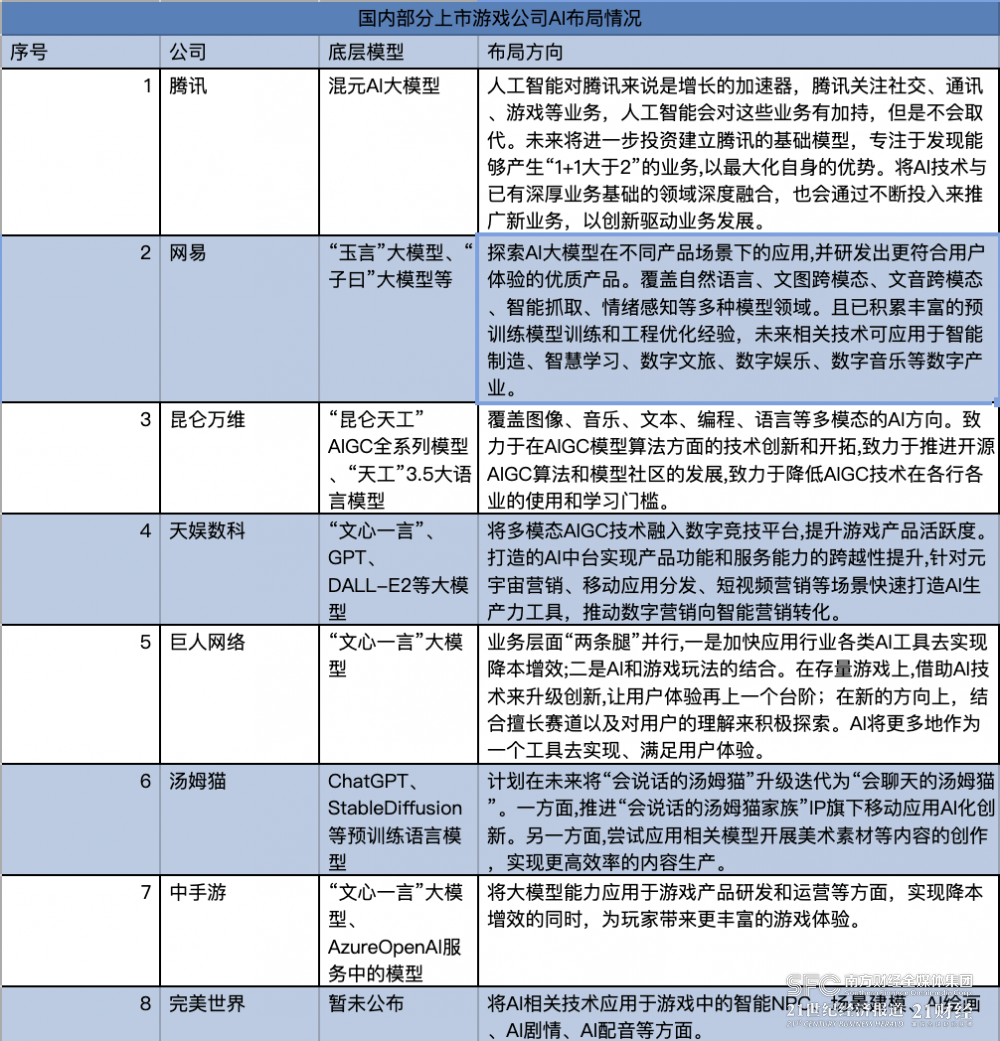

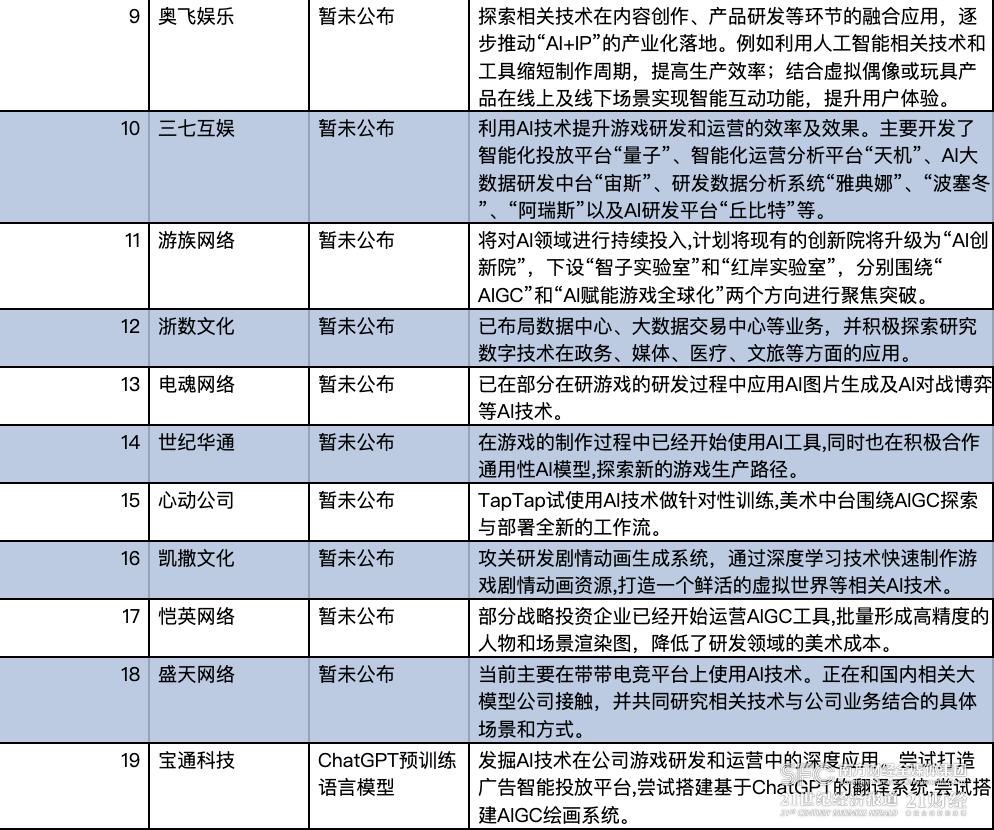

目光著眼于國內(nèi),從2022年年底至2023年上半年,騰訊控股(00700.HK)、網(wǎng)易(09999.HK)、完美世界(002624.SZ)、昆侖萬維(300418.SZ)和湯姆貓(300459.SZ)等多家A股及港股上市游戲公司均對外宣布,將投入資金和人力布局游戲AI技術(shù)。

如今,拂去泡沫,21世紀(jì)經(jīng)濟報道記者采訪了眾多游戲企業(yè)中高層,試圖厘清這些疑問:游戲行業(yè)的“iPhone時刻”真的來臨嗎? 除了B端的美術(shù)生成環(huán)節(jié),C端的應(yīng)用實踐真的開始切實落地了嗎?

布局

中國擁有全球最大的游戲市場,游戲企業(yè)是AI飛速發(fā)展的推動者,也是AI廣泛賦能的受益者。

AI技術(shù)在游戲生產(chǎn)的上、中、下游環(huán)節(jié)均可提供助力,包括美術(shù)、文本、音頻、數(shù)值等游戲內(nèi)容資產(chǎn)生成,以及在游戲中內(nèi)嵌AI技術(shù)以優(yōu)化現(xiàn)有玩法。同時,AI技術(shù)也可應(yīng)用于游戲平衡性(如外掛、工作室賬號檢測)維護等領(lǐng)域。

據(jù)21世紀(jì)經(jīng)濟報道記者不完全整理,目前國內(nèi)主流上市游戲企業(yè)均在AI上大力布局。

21世紀(jì)經(jīng)濟報道記者注意到,雖然涉足AI的中國游戲廠商數(shù)量眾多,但不同廠商之間的技術(shù)儲備以及路線選擇其實存在著較為明顯的差異。

一個主要差異在于,一批上市游戲公司選擇了自研大模型,目前已公開了在研的大模型進度,并擬定了較清晰的布局規(guī)劃。這批游戲公司往往有著復(fù)合業(yè)務(wù)背景。

如騰訊已有自主研發(fā)的“混元”AI大模型,并將AI技術(shù)定位為推進業(yè)務(wù)發(fā)展的“加速器”,有著較為清晰的布局方向和后續(xù)應(yīng)用場景:除了通過AIGC技術(shù)輔助游戲開發(fā)創(chuàng)作外,還將在社交、廣告、內(nèi)容創(chuàng)作、數(shù)字人等場景應(yīng)用AI技術(shù)。

另一大廠網(wǎng)易游戲則公開了“玉言”大模型和“子曰”大模型,覆蓋自然語言、文圖跨模態(tài)、文音跨模態(tài)、智能抓取、情緒感知等多種模型領(lǐng)域。且已積累豐富的預(yù)訓(xùn)練模型訓(xùn)練和工程優(yōu)化經(jīng)驗,未來相關(guān)技術(shù)可應(yīng)用于智能制造、智慧學(xué)習(xí)、數(shù)字文旅、數(shù)字娛樂、數(shù)字音樂等數(shù)字產(chǎn)業(yè)。

昆侖萬維也在4月宣布和奇點智源合作推出自研“天工”AI大模型。昆侖萬維在2023年一季度報中提到,報告期內(nèi),公司也在游戲開發(fā)運營的美術(shù)設(shè)計、策劃、內(nèi)容運營等環(huán)節(jié)推進“AI化”。

總體來看,選擇自研大模型的游戲廠商仍是少數(shù)。對此,某港股上市游戲公司中層向21記者表示,大部分游戲廠商的核心定位是內(nèi)容企業(yè)而非平臺企業(yè)。“對他們而言,做大模型這一類‘鏟子’的必要性并不大,更多的是需要考慮如何用好AI技術(shù)。”他說。

潛力

早在2013年,來自米蘭理工大學(xué)、加州大學(xué)、哥本哈根信息技術(shù)大學(xué)等研究機構(gòu)的團隊對人工智能技術(shù)應(yīng)用于游戲產(chǎn)業(yè)的未來愿景進行了研究。他們基于對現(xiàn)有技術(shù)的分析和對產(chǎn)業(yè)需求的考察,提出了三個未來目標(biāo):多級別、多內(nèi)容的程序化內(nèi)容生成;基于內(nèi)容生成的游戲設(shè)計;完整游戲生成。

如今十年過去,當(dāng)21記者在和幾位游戲行業(yè)資深人士交談后,他們不約而同地表示,目前AI技術(shù)在游戲領(lǐng)域的應(yīng)用仍然集中于B端,尤其是在美術(shù)資產(chǎn)生成的環(huán)節(jié)。

Jason(化名)是上海某新興游企的一名中層員工,在工作之余,他也時刻關(guān)注公司內(nèi)部AI技術(shù)的最新發(fā)展和應(yīng)用進程。“目前公司內(nèi)部一直在推動生成式AI技術(shù)應(yīng)用于游戲生產(chǎn)環(huán)節(jié),比如近期就完成了生成美術(shù)資產(chǎn)的底層模型自研,不需要再依靠第三方現(xiàn)成的大模型來生成素材。”

Jason提到,公司的不少美術(shù)資產(chǎn)跟與市面流行的風(fēng)格不太一樣。“市面上比較多的是二次元風(fēng)格,而我們有一些北歐神話和美式漫畫風(fēng)格,因此我們研發(fā)的底層模型更貼合公司產(chǎn)品的特定美術(shù)風(fēng)格。”他說。

他也向21記者指出,自研的美術(shù)底層模型目前已經(jīng)在產(chǎn)品研發(fā)環(huán)節(jié)中投入使用,對于效率提升也有一定貢獻。“保守估計在之前使用現(xiàn)成大模型的基礎(chǔ)上,(生產(chǎn)效率)提升了20%左右。”

值得關(guān)注的是,部分游戲公司對于AI技術(shù)的投入,有時還會帶來“東邊不亮西邊亮”的效果。某上市游戲公司高層許南瓜(化名)告訴21記者,他曾接觸過一個正在投入研發(fā)生成式AI技術(shù)的團隊,因為經(jīng)營困難,此前一直在對外尋找投資。

“但突然有一天,他們突然表示不需要外界投資了。”許南瓜說,在這個團隊感到走投無路之際,他們開始嘗試“另辟蹊徑”——機緣巧合下,他們接到了一個來自玩具公司的訂單,要求團隊幫助他們設(shè)計玩具,而這筆訂單也幫助團隊走出了資金短缺的窘境。

“這家玩具公司之前雇傭了10名美工,畫100張產(chǎn)品效果圖可能需要一個月的時間。在這個游戲團隊接手后,利用AI生成100張效果圖,可能只需要一天的時間。這也代表了美術(shù)資產(chǎn)垂類大模型,是一個值得游戲公司投入的方向。”他說。

困惑

而談到AI技術(shù)如何應(yīng)用在C端,即如何改變用戶的游玩體驗方面,也依舊是游戲廠商持續(xù)探索的方向,同時也是開發(fā)者感到困頓的環(huán)節(jié)。

此前4月,日本游戲廠商史克威爾艾尼克斯(即SE)在Steam平臺上架了AI對話推理游戲《SQUARE ENIX AI 技術(shù)預(yù)覽:港口鎮(zhèn)連續(xù)殺人事件》。該游戲使用了自然語言處理(NLP)技術(shù),玩家不再是通過選擇對話選項推進劇情,而是可以在文本框內(nèi)輸入文字令A(yù)I理解并作出相應(yīng)的反饋。

不過,由于該作AI并不是太聰明,很多場景下無法理解玩家給出的問題,因此往往需要玩家去配合AI,按照某些固定的形式發(fā)問才能繼續(xù)游戲。這也使得《港口鎮(zhèn)連續(xù)殺人事件》在Steam中的獲得了“特別差評”的定級,目前在平臺中已經(jīng)搜索不到該款游戲。

“目前來看,行業(yè)內(nèi)都沒有出現(xiàn)太多關(guān)于AI技術(shù)應(yīng)用在游戲中的好案例。”Jason直言,譬如《港口鎮(zhèn)連續(xù)殺人事件》這類加入AIGC對話的游戲,并沒有給玩家?guī)碚虻挠螒蝮w驗,也沒有對玩法做出太多的創(chuàng)新。“簡言之,一款糟糕的游戲不會因為能自動生成臺詞對話而變得有趣。”他說。

伽馬數(shù)據(jù)7月發(fā)布的《中國游戲產(chǎn)業(yè)AIGC發(fā)展前景報告》也指出,中國企業(yè)在布局領(lǐng)域基本涵蓋了AIGC全產(chǎn)業(yè)鏈相關(guān)的環(huán)節(jié),同時布局企業(yè)的研發(fā)能力與資本實力也較為強勁。但相比于美國,中國企業(yè)在芯片制造、大模型研發(fā)等環(huán)節(jié)競爭力較弱。中國企業(yè)在產(chǎn)業(yè)鏈薄弱環(huán)節(jié)的追趕難度較高,這也將成為發(fā)展挑戰(zhàn)。

在布局時間方面,中國企業(yè)近年來才開始在AI領(lǐng)域進行布局,而海外部分企業(yè)最早布局甚至可以追溯到數(shù)十年以前。在企業(yè)人員規(guī)模方面,國內(nèi)外在千人以上規(guī)模的大型企業(yè)數(shù)量上差距較小,但中部企業(yè)的欠缺成為中國AI發(fā)展的重要挑戰(zhàn)。在資本投入方面,中國大量初創(chuàng)性企業(yè)投融資規(guī)模集中在1億元人民幣以下,而海外代表性AI企業(yè)最低投融資規(guī)模超過5000萬美元。

降溫

回過頭來看,自2023年年初掀起生成式AI技術(shù)熱潮后,持續(xù)至今已過去了半年有余的時間。

關(guān)于當(dāng)下AI技術(shù)在游戲行業(yè)中的發(fā)展?fàn)顩r,許南瓜在接受21記者采訪時談到了他的真實看法。“其實我認為AI技術(shù)在游戲行業(yè)內(nèi)降溫了。”但他同時也指出,降溫后的AI技術(shù)在游戲行業(yè)內(nèi)扮演的角色并沒有發(fā)生變化。

產(chǎn)生以上情況的本質(zhì)原因在于,他認為當(dāng)下的游戲行業(yè)面臨的核心問題并非AI技術(shù)如何應(yīng)用在生產(chǎn)環(huán)節(jié)和內(nèi)容制作,而是產(chǎn)品投入周期越來越長,但面臨的風(fēng)險也越來越高。

伽馬數(shù)據(jù)與騰訊云聯(lián)合發(fā)布的《2023年游戲生命周期洞察報告》中顯示,2018年到2022年,中國主要上市游戲企業(yè)研發(fā)投入呈持續(xù)上升態(tài)勢。2022年中國上市游企的研發(fā)投入達964.26億元,同比上升12.82%。人力成本上升、研發(fā)周期拉長等多重因素是企業(yè)研發(fā)投入上升的主要原因。

“舉例來說,國內(nèi)最初手游行業(yè)并不飽和的時候,CP(Content Provider,內(nèi)容提供者)只需要投入幾十萬元的成本,研發(fā)‘換皮’甚至‘山寨’手游就能在幾個月回本。但在用戶玩過高投入、長周期制作的產(chǎn)品后,如果廠商仍舊維持著上述投機的老做法,就一定沒有活路。”許南瓜說。

他進一步提到,在當(dāng)下行業(yè)投入周期越來越長的背景下,立項后一年內(nèi)能做出產(chǎn)品已經(jīng)是效率很高的團隊了,更多的可能要花費三年甚至更多的時間。AI技術(shù)從最開始被行業(yè)熱炒,目前熱度回落到一個正常的水平,實際上并不影響游戲行業(yè)利用AI技術(shù)輔助開發(fā)游戲這一方向。

“比起把AI作為玩法核心,希望做出一個以AI技術(shù)驅(qū)動的游戲,游戲行業(yè)更應(yīng)該聚焦的方向是如何應(yīng)用好AI這一技術(shù)提高游戲的研發(fā)效率和綜合品質(zhì),進一步實現(xiàn)降本增效。”他說。

需要關(guān)注的是,在游戲的研發(fā)環(huán)節(jié)加入AI“助攻”,也并非會直接帶來“1+1>2”的改變。“適配性”是目前AI技術(shù)在游戲廠商中普及中遇到的主要難點之一。實際上,AI技術(shù)應(yīng)用在游戲開發(fā)中,并不是簡單的“搭橋修路”,相同的大模型服務(wù)的對象不同,其發(fā)揮的效力也會有所差異。

如將棋牌社交游戲作為主營產(chǎn)品的以色列游戲公司Playtika,便專注于用AI技術(shù)實現(xiàn)游戲變現(xiàn)并提升用戶留存率。在Playtika的官方博客中,其AI研究小組負責(zé)人Michael Kolomenkin撰文提到,Playtika設(shè)計了一個實時推薦系統(tǒng),利用機器學(xué)習(xí)中的強化學(xué)習(xí)方法優(yōu)化游戲性能,同時為游戲中的玩家提供個性化體驗。

“但如果有一款月活僅有幾十萬的小產(chǎn)品,試圖照搬的月活破億的產(chǎn)品的商業(yè)模型,它的成本回收率一定是慘不忍睹的。”許南瓜直言。

正如Playtika的模型是基于學(xué)習(xí)用戶行為不斷進化,游戲廠商在運用AI時也需要量體裁衣式搭建模型,從而實現(xiàn)技術(shù)的真正積累。

附圖:國內(nèi)部分上市游戲公司AI布局情況 整理:21世紀(jì)經(jīng)濟報道 董思宇(實習(xí)生)

統(tǒng)籌:王俊

記者:諸未靜、蔡姝越、董思宇(實習(xí)生)