21世紀經濟報道記者 楊志錦 上海報道

9月26日,內蒙古自治區政府再融資一般債券(九期至十一期)信息披露:內蒙古擬在10月9日發行再融資一般債663.2億元。

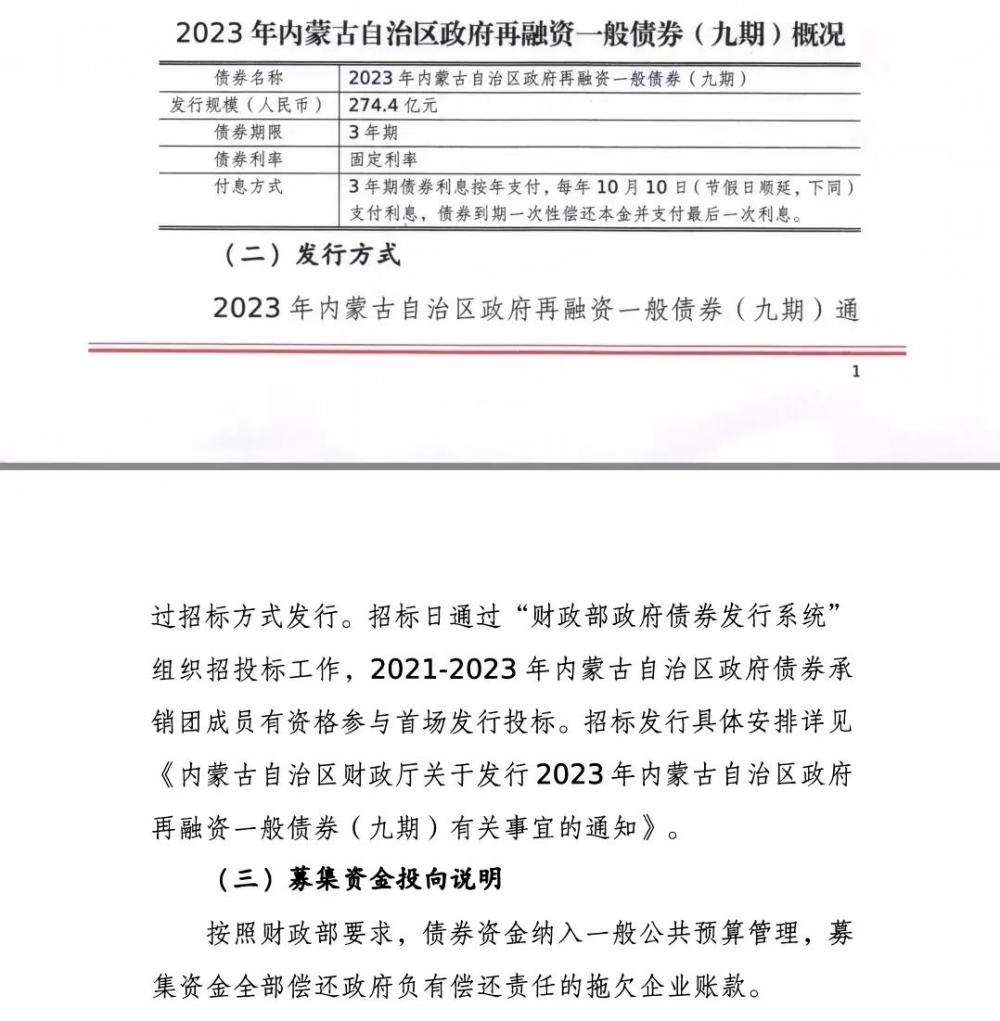

其中,九期發行金額為274.4 億元,債券期限為3年期。資金用途為,按照財政部要求,債券資金納入一般公共預算管理,募集資金全部償還政府負有償還責任的拖欠企業賬款。

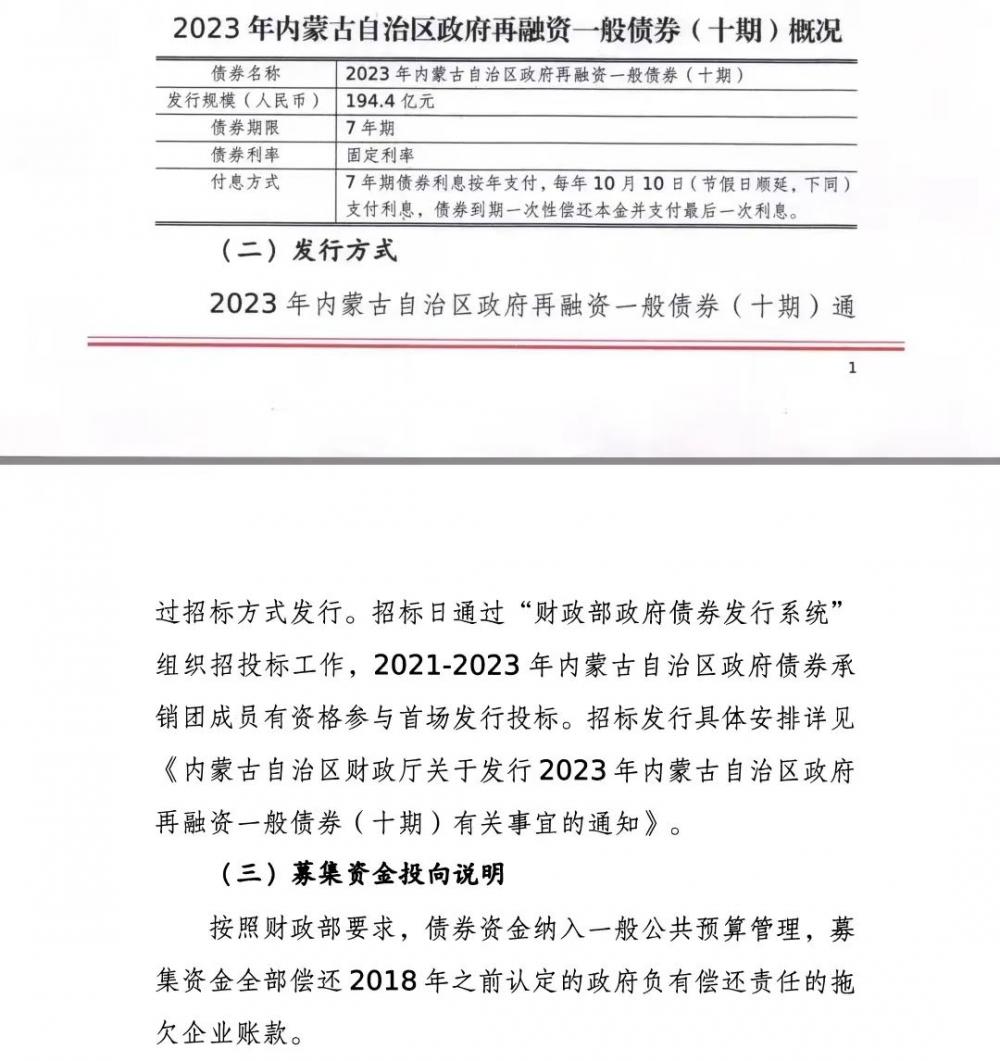

十期發行金額為194.4 億元,品種為記賬式固定利率附息債券,債券期限為7 年期。資金用途為,按照財政部要求,債券資金納入一般公共預算管理,募集資金全部償還20I8年之前認定的政府負有償還責任的拖欠企業賬款。

十一期發行金額為194.4 億元,品種為記賬式固定利率附息債券,債券期限為5 年期,資金用途為,按照財政部要求,債券資金納入一般公共預算管理,募集資金全部償還20I8年之前認定的政府負有償還責任的拖欠企業賬款。

再融資債券是地方政府債券的一種類型,此前主要用于償還到期地方政府債券本金。與以往用于償還債券本金并標注償還哪一只地方政府債券不同,2020年12月以來,部分再融資債券用途只是模糊表述為“用于償還存量債務”。這類再融資債券也被市場稱為特殊再融資債券,實際用途一般用于置換隱性債務。

據記者統計,自2020年12月-2021年9月,用于建制縣區隱性債務風險化解試點的特殊再融資債券發行完畢,規模合計6128億。

與前述特殊再融資債券主要幫助高風險地區化解債務風險不同,2021年10月后特殊再融資債券用于獎勵債務管控好的地區。2021年-2022年,北京、上海、廣東三省份合計發行了5042億該類債券,用于置換隱性債務,助力三省份隱性債務清零。

今年7月24日中央政治局會議提出,要有效防范化解地方債務風險,制定實施一攬子化債方案。此后相關部門都表態支持地方債化解并推出實質舉措。

8月下旬,財政部部長劉昆在《國務院關于今年以來預算執行情況的報告》時也表示,要嚴格落實“省負總責,地方各級黨委和政府各負其責”的要求。中央財政積極支持地方做好隱性債務風險化解工作,督促地方統籌各類資金、資產、資源和各類支持性政策措施。

據記者了解,今年6月-7月地方已上報建制縣隱性債務風險化解試點方案,目前監管部門已初步批復方案及額度,特殊再融資債券重啟發行,可用于置換隱性債務,以緩釋債務風險。特殊再融資債券額度將超過萬億,并向12個高風險省份傾斜。

此次內蒙古發行的再融資一般債券沒有用于償還到期地方政府債券本金,而是用于償還政府負有償還責任的拖欠企業賬款,意味著這是特殊再融資債券的類型。在此輪發行中,內蒙古是首個發行特殊再融資債券的省份。

此次內蒙古償還的拖欠款還區分是否是2018年以前的。記者了解,之所以以2018年為界,主要是2018年對隱性債務進行了認定。在今年的實踐中,一些地方對2018年認定為隱性債務的拖欠款截至近期還有余額的全額支持,對2019年—2022年間新增的拖欠款按比例支持。

另外值得注意的是,此次內蒙古再融資債全部為一般債。這是因為,發行特殊再融資債券置換隱性債務后,隱性債務減少的規模和政府債務余額增加的規模相等。這就要求地方政府債務余額低于限額,相應才有置換的空間。而從當前看,將更多利用一般債空間。

一是一般債空間更大。財政部數據顯示,截至2022年末全國地方政府債務限額為37.6萬億元,同期全國地方政府債務余額35萬億元,二者存在2.6萬億的空間,其中一般債1.44萬億,專項債1.15萬億。

二是專項債空間要為未來穩增長留有余地。為應對經濟下行壓力,去年首度盤活5000多億專項債結存限額來穩定宏觀經濟大盤,專項債余額和限額的差值明顯收窄。官方數據顯示,2021年末專項債余額與限額之間的差值為1.5萬億,但2022年末該差值降至1.15萬億。為應對未來的不確定性,專項債應適當留有空間,必要時可盤活這一空間穩增長。

據內蒙古財政廳數據,截至2022年末內蒙古一般債務限額7127.1億元,余額6584.8億元,余額和限額的空間為542.3億。此次內蒙古擬發行的特殊再融資一般債為663.2億元,超過前述空間,應是中央對各地限額進行了回收再分配。