21世紀(jì)經(jīng)濟(jì)報(bào)道記者 楊志錦 上海報(bào)道

繼內(nèi)蒙古、天津之后,遼寧、重慶、云南、廣西等省份也加入特殊再融資債券的發(fā)行行列。

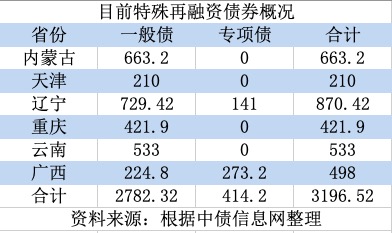

10月9日,遼寧、重慶、云南、廣西披露發(fā)債材料顯示,四省份擬發(fā)行用于償還存量債務(wù)的再融資債券規(guī)模分別為870.42億、421.9億、533億、498億。市場將這類債券稱為特殊再融資債,實(shí)際用途為償還隱性債務(wù)。至此,內(nèi)蒙古、天津、遼寧、重慶、云南、廣西六省份發(fā)行規(guī)模約3200億。

值得注意的是,遼寧此次還發(fā)行34億新增專項(xiàng)債,但此次只披露了投向領(lǐng)域,并未像往常一樣披露“一案兩書”。

首發(fā)特殊再融資專項(xiàng)債

所謂再融資債券,根據(jù)財(cái)政部在《2018年4月地方政府債券發(fā)行和債務(wù)余額情況》中的定義:

再融資債券是發(fā)行募集資金用于償還部分到期地方政府債券本金的債券。再融資債券即為“借新還舊”債券,是為償還到期的一般債券和專項(xiàng)債券本金而發(fā)行的地方政府債券,不能直接用于項(xiàng)目建設(shè)。

在信息披露要求上,再融資債券要求披露所償還原債券的名稱、代碼、債券簡稱、發(fā)行規(guī)模、票面利率、兌付日等信息。

2020年12月以來,部分再融資債券用途只是模糊表述為“用于償還存量債務(wù)”。這類再融資債券也被市場稱為特殊再融資債券,實(shí)際用途一般用于置換隱性債務(wù)。

特殊再融資債券又分為兩類,一類是用于建制縣區(qū)隱性債務(wù)風(fēng)險(xiǎn)化解試點(diǎn)的特殊再融資債券,于2020年12月-2021年9月發(fā)行,規(guī)模合計(jì)6128億。

另一類特殊再融資債券用于獎(jiǎng)勵(lì)債務(wù)管控好的地區(qū)。2021年10月-2022年末,北京、上海、廣東三省份合計(jì)發(fā)行了5042億該類債券,用于置換隱性債務(wù),助力三省份隱性債務(wù)清零。

遼寧省此次披露的發(fā)債材料顯示,遼寧省擬在10月12日發(fā)行遼寧省地方政府再融資一般債券(九-十一期)、再融資專項(xiàng)債券(十二期),規(guī)模分別為729.42億、141億。

重慶市10月9日披露,擬在10月16日發(fā)行421.9億再融資一般債。

云南省當(dāng)日也披露,擬在10月16日發(fā)行533億再融資一般債。

廣西財(cái)政廳當(dāng)日也披露,擬在10月16日發(fā)行再融資一般債券(十期)、再融資專項(xiàng)債券(十一至十二期),規(guī)模合計(jì)498億。

募集資金用途方面,前述省份發(fā)行的地方政府再融資債券均用于償還存量債務(wù)。意味著上述再融資債券均是特殊再融資債券。

記者了解到,發(fā)行特殊再融資債券置換隱性債務(wù)后,隱性債務(wù)減少的規(guī)模和政府債務(wù)余額增加的規(guī)模相等。這就要求地方政府債務(wù)余額低于限額,相應(yīng)才有置換的空間。從當(dāng)前看,此輪特殊再融資債券將更多利用一般債空間:一是一般債空間更大;二是專項(xiàng)債空間要為未來穩(wěn)增長留有余地。

遼寧省財(cái)政廳數(shù)據(jù)顯示,截至2022年末遼寧省一般債務(wù)限額7443.3 億元,專項(xiàng)債務(wù)限額4275.2 億元,同期一般債務(wù)余額6967.7億元,專項(xiàng)債務(wù)余額4012.1 億元。一般債、專項(xiàng)債余額和限額的空間分別為475.6億元、263.1億元。此次遼寧發(fā)行的特殊再融資一般債超過前述空間,應(yīng)是中央對各地限額進(jìn)行了回收再分配,其他省份也有類似情況。

今年7月24日中央政治局會(huì)議提出,要有效防范化解地方債務(wù)風(fēng)險(xiǎn),制定實(shí)施一攬子化債方案。據(jù)記者了解,今年6月-7月地方已上報(bào)建制縣隱性債務(wù)風(fēng)險(xiǎn)化解試點(diǎn)方案,目前監(jiān)管部門已批復(fù)方案及額度,特殊再融資債券重啟發(fā)行,可用于置換隱性債務(wù),以緩釋債務(wù)風(fēng)險(xiǎn)。特殊再融資債券額度將超過萬億,并向12個(gè)高風(fēng)險(xiǎn)省份傾斜,后續(xù)其他省份也將發(fā)行特殊再融資債券。

10月9日,內(nèi)蒙古特殊再融資債(663.2億,均為一般債,“23內(nèi)蒙古債30”、“23內(nèi)蒙古債31”、“23內(nèi)蒙古債32”)已成功發(fā)行。其中“23內(nèi)蒙古債29”用于償還地方政府債券本金,屬于普通再融資債券,其和特殊再融資債券“23內(nèi)蒙古債30”的期限一致,二者的中標(biāo)利率一致,全場倍數(shù)、邊際倍數(shù)相差也不大。

此外,按照發(fā)債材料,天津市將于10月10日發(fā)行210億特殊再融資債券,也是一般債。

此次遼寧、廣西發(fā)行的特殊再融資債,不僅有再融資一般債,還有再融資專項(xiàng)債。從預(yù)算邏輯上看,主要看原債務(wù)投向的項(xiàng)目有沒有收益,如果有收益則發(fā)再融資專項(xiàng)債,如果沒有收益則發(fā)再融資一般債。但考慮到收益確定空間較大,地方也會(huì)結(jié)合其他因素綜合確定債券發(fā)行類型。

根據(jù)《地方政府存量債務(wù)納入預(yù)算管理清理甄別辦法》,財(cái)政部門商有關(guān)部門對地方政府負(fù)有償還責(zé)任的存量債務(wù)進(jìn)行逐筆甄別。其中:

(一)通過PPP模式轉(zhuǎn)化為企業(yè)債務(wù)的,不納入政府債務(wù)。

(二)項(xiàng)目沒有收益、計(jì)劃償債來源主要依靠一般公共預(yù)算收入的,甄別為一般債務(wù)。如義務(wù)教育債務(wù)。

(三)項(xiàng)目有一定收益、計(jì)劃償債來源依靠項(xiàng)目收益對應(yīng)的政府性基金收入或?qū)m?xiàng)收入、能夠?qū)崿F(xiàn)風(fēng)險(xiǎn)內(nèi)部化的,甄別為專項(xiàng)債務(wù)。如土地儲備債務(wù)。

(四)項(xiàng)目有一定收益但項(xiàng)目收益無法完全覆蓋的,無法覆蓋的部分列入一般債務(wù),其他部分列入專項(xiàng)債務(wù)。

專項(xiàng)債未披露“一案兩書”

和再融資債券用于償還地方政府債券本金或存量債務(wù)不同,新增地方政府債券直接用于項(xiàng)目建設(shè),新增一般債用于沒有收益的項(xiàng)目建設(shè),新增專項(xiàng)債用于有收益的項(xiàng)目建設(shè)。

新增專項(xiàng)債于2015年首度發(fā)行,當(dāng)年發(fā)行規(guī)模1000億。2016年、2017年,其發(fā)行額度分別擴(kuò)張到4000億、8000億,2018年首度超過1萬億,2019年擴(kuò)張到2.15萬億,2020年發(fā)行額度達(dá)到3.75萬億。2021年、2022年額度有所回落,但仍高達(dá)3.65萬億。2023年額度創(chuàng)出新高,達(dá)到3.8萬億。

在規(guī)模擴(kuò)大的過程中,新增專項(xiàng)債的信息披露要求逐步完善,要求披露“一案兩書”,即由專業(yè)機(jī)構(gòu)編制《專項(xiàng)債券實(shí)施方案》,會(huì)計(jì)師事務(wù)所出具《專項(xiàng)債券項(xiàng)目財(cái)務(wù)評估報(bào)告書》和律師事務(wù)所獨(dú)立出具的《專項(xiàng)債券項(xiàng)目法律意見書》。

比如遼寧省9月27日披露的專項(xiàng)債(二十二-二十四期)發(fā)行材料就有“一案兩書”。

不過此次遼寧省披露的專項(xiàng)債(二十五期)發(fā)債材料并無“一案兩書”,只是簡單披露了投向項(xiàng)目情況:此次34億專項(xiàng)債投向48個(gè)項(xiàng)目。評級報(bào)告也備注,遼寧省財(cái)政廳未提供募集資金項(xiàng)目分配金額及項(xiàng)目“兩案一書”等材料。