21世紀經濟報道 記者李愿 北京報道

多年來,四大行總資產排名一直保持穩定的格局,工商銀行>建設銀行>農業銀行>中國銀行,如今有了變化。繼在2022年三季度末存款超過建設銀行后,今年三季度,農業銀行總資產超過建設銀行。

10月27日,農業銀行發布的財報顯示,截至2023年9月末,該行總資產為386980.16億元,比去年末增加47725.28億元,增長14.07%。

10月26日,建設銀行發布的財報顯示,截至2023年9月末,該行總資產為378452.87億元,比去年末增長9.38%。

歷史數據顯示,農業銀行、建設銀行總資產差距最大的年份為2021年,總資產相差超萬億,后逐步縮小,今年年中僅相差2213億元。

從數據可見,導致農業銀行總資產在今年三季度末超越建設銀行的主要原因是,三季度建設銀行總資產規模出現了環比減少,主要是現金及存放中央銀行款項、存放同業款項、拆出資金等科目的減少。

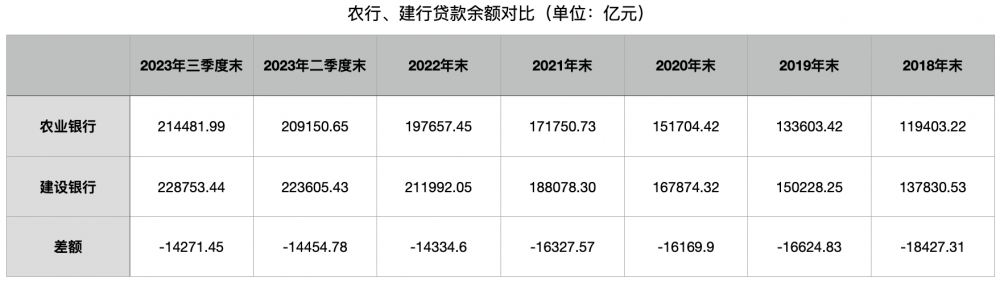

從資產中的最大科目貸款來看,農業銀行貸款余額始終低于建設銀行,差距始終在1.4萬億元以上,且保持較為穩定。除貸款外,今年前三季度,農業銀行現金及存放中央銀行款項、買入返售金融資產、其他權益工具投資增長較快。

對于貸款增長較快的趨勢,農業銀行董秘韓國強在該行2023年三季度業績說明會上表示,隨著我國經濟進一步回升向好,高質量發展的新動能新優勢不斷培育壯大,信貸需求將呈現穩中趨升的良好態勢。農業銀行鄉村振興金融部總經理段肖磊表示,當前國家鄉村振興政策支持力度不斷加大,“三農”領域投資規模將保持較快增長,為農業銀行深耕縣域市場、服務鄉村振興提供了重要機遇。

建設銀行首席財務官生柳榮在該行三季度業績說明會也表示,展望明年,預計該行信貸總量將繼續保持穩定增長,該行將綜合考慮實體經濟有效需求、貨幣政策導向、戰略發展需要、資金資本等內部約束條件,合理把握貸款新增總量和節奏,與全社會融資增長、經濟復蘇態勢相匹配,維護經濟穩中向好態勢。

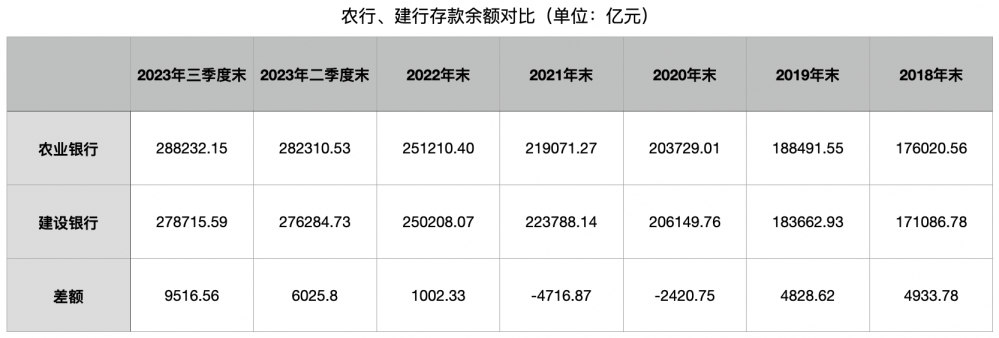

從存款余額來看,農業銀行與建設銀行存款差額不斷擴大,截至今年9月末達9516.56億元。在追求存款余額增長的同時,兩家銀行還努力控制存款成本。

農業銀行資產負債管理部副總經理汪洋表示,該行始終堅持存款立行,把存款結構優化和成本控制作為構建差異化競爭優勢的著力點。受益于存款利率市場化調整機制,存款成本壓力得到一定程度緩解,也有信心繼續保持存款成本比較優勢。

生柳榮表示,建設銀行努力控制資金成本。在利率中樞下移的大背景下,把握存款掛牌利率下調契機,控制長期限、高成本存款增長,優化存款期限結構。同時,圍繞“建生態、搭場景、擴用戶”,以數字化經營不斷夯實客戶賬戶基礎,強化資金體內循環承接,積淀低成本結算性資金。前三季度存款付息率同比上升趨勢放緩,其中個人存款付息率1.75%,較上年同期下降8BPs,已出現邊際向好趨勢。

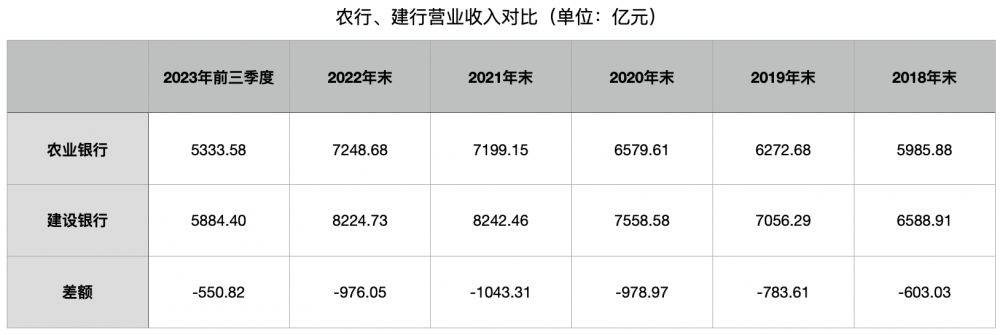

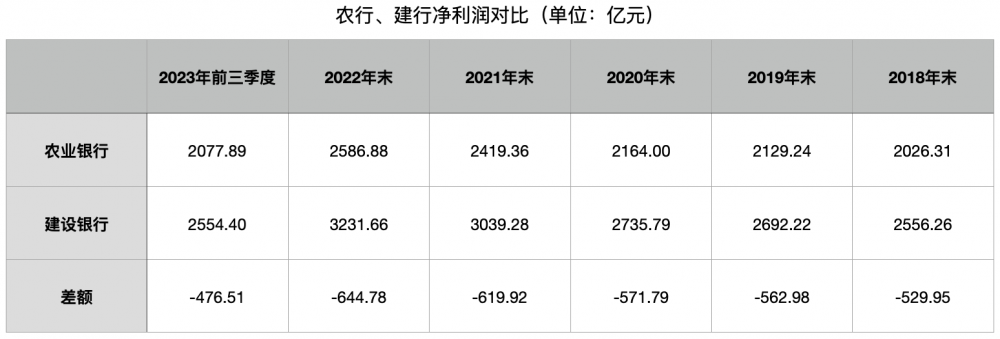

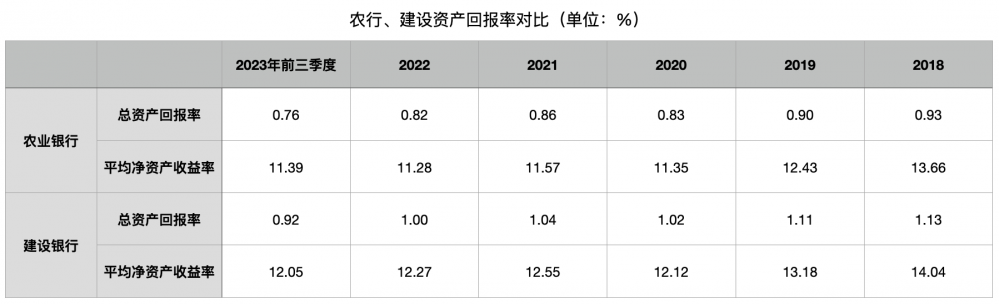

不過,盡管農業銀行總資產規模超越建設銀行,但從營業收入、凈利潤來看,二者仍存在一定的差距,其中營業收入差距在縮小,但凈利潤差距有擴大之勢。且從資產回報率看,建設銀行平均凈資產收益率、總資產回報率始終高于農業銀行。

從營業收入結構看,建設銀行無論是利息凈收入還是手續費及傭金凈收入均高于農業銀行。以手續費及傭金凈收入為例,今年三季度,農業銀行手續費及傭金凈收入為667.57億元,增速同比微降;建設銀行為949.07億元,同比微增。

生柳榮表示,下一步,建設銀行將繼續推動中間業務向輕資產輕資本轉型,尋找業務發展“第二曲線”。一是鞏固零售銀行市場優勢。發揮財富管理投研專家、財富顧問和對私客戶經理“三支隊伍”的專業專注優勢,提升財富管理專業服務能力;深耕消費場景和消費客群,推動信用卡、第三方支付等交易額持續提升。二是提升對公業務融智服務能力。夯實對公客戶賬戶基礎,抓住重大項目投資建設、產業升級等領域發展機遇,提升顧問咨詢業務的服務質效,夯實結算業務基本盤,不斷增強綜合金融服務能力。三是提升資管業務投研能力。打造適應市場競爭形勢和業務轉型要求的資管業務新動能新優勢,提升面向市場的研究能力、投資能力和資產配置能力。

農業銀行財務會計部總經理劉世棟則表示,下一步,該行將繼續多渠道拓寬營收增長來源,推動盈利穩定增長。一方面,著力增收挖潛。落實好宏觀調控要求,保持信貸總量和結構協調增長,強化量價協同管理;在合規基礎上創新推動中間業務發展,優化收入結構;不斷優化投資組合策略,積極應對金融市場波動,努力推動其他非息收入增長。另一方面,全面降本增效。全力保持資產質量穩定,加快不良資產處置清收,著力控制風險成本。繼續落實好“過緊日子”要求,合理壓降非必要開支,努力推動凈利潤穩定增長,為股東提供更好的價值回報。

段肖磊則表示,將主要從四個方面利用縣域金融優勢更好地促進集團利潤和營收增長:一是運用好縣域資金優勢,二是運用好縣域資產優勢,三是運用好縣域利差優勢,四是進一步加強“三農”縣域業務風險和成本管控。