21世紀經濟報道記者 楊志錦 上海報道

“兩個月前,市場還有到期收益率10%以上的城投債,現在8%以上的都很少了。”滬上某大型券商債券交易員稱,“城投債可以說是搶瘋了,尤其是短端的城投債”。

這是當前城投債市場的一個真實寫照。在上萬億特殊再融資債發行后,金融化債措施也開始陸續推出,城投信仰再度得到充值,尤其短期城投債的兌付已無憂。此外,機構的配置需求也是催動當前城投債行情的重要原因。

在此背景下,網紅城投的信用也得到修復:一級市場上,發行下限動輒下調200BP,高認購倍數卷土重來;二級市場上,城投債信用利差不斷壓縮,有省份三個月內城投債利差壓縮了400BP。

網紅城投公司信用修復

10月以來特殊再融資債券重啟發行。記者統計顯示,截至11月13日共有27個地方披露特殊再融資債發行計劃,規模合計1.25萬億元,用于置換納入隱性債務之中的拖欠款、非標及城投債。其中貴州、內蒙古、湖南、云南等省份的再融資債券額度超千億元。

與此同時,近期金融系統尤其銀行支持地方債化解的工作也已啟動。銀行參與地方債化解大致可分為兩種情況:一是對本行貸款展期降息;二是債務置換。新一輪置換主要是通過貸款置換到期的城投債券及非標。上述兩個方式置換的城投債主要是今明兩年到期的債券。

在此背景下,地方債務風險得到明顯緩釋。一些高風險省份的城投債一級發行利率大幅下行,二級信用利差大幅壓縮,網紅城投公司信用得到修復。

比如一級市場上,11月7日主承公告稱,昆明市國有資產管理營運有限責任擬發行的“23昆明國資SCP001”簿記建檔申購區間下限由7.5%下調至5.5%,下調200BP。最終發行結果顯示,該債券發行利率5.50%,實際發行總額10億元,合規申購金額149.24億元,獲得近15倍認購。而該公司上次發債還要追溯到2021年9月。

在債券市場,認購倍數一定程度上可以反映出信用市場行情。信用債的發行雖然不是招投標的形式,但在薄記建檔的過程中,也會形成認購倍數,可以一定程度上衡量投資者配置信用債的意愿:認購倍數越高,顯示意愿越強。過去網紅城投甚至無法按計劃規模完成發行,即認購倍數可能低于1倍,而現在高認購倍數卷土重來。

再如重慶萬州經濟技術開發(集團)公司今年3月發行的“23萬州經開SCP001”票面利率高達5.6%,但今年10月發行的“23萬州經開SCP002”、11月發行的“23萬州經開SCP003”票面利率分別降至3.43%、3.08%。隨著化債政策的演進、落地,該公司城投債票面利率不斷下降,“23萬州經開SCP003”票面利率相比“23萬州經開SCP001”下降了252BP。

二級市場的信用利差也在持續壓縮。天風固收的統計數據顯示,11月10日,城投債整體利差為103BP,相比11月3日下行6.8BP。分評級來看,AAA、AA+、AA城投債整體利分別下行4.7BP、8.2BP、12.3BP。低評級利差下行幅度更大,顯示市場策略在下沉。

拉長時間看,11月10日整體利差相比特殊再融資債券發行前的9月底下降15.3BP,相比7月24日中央政治局會議提出“制定實施一攬子化債方案”時下行了59BP。這顯示,城投債行情在政治局會議之后就開始演繹,待特殊再融資債券落地后并沒有利空出盡、出現反轉,而是進一步強化。

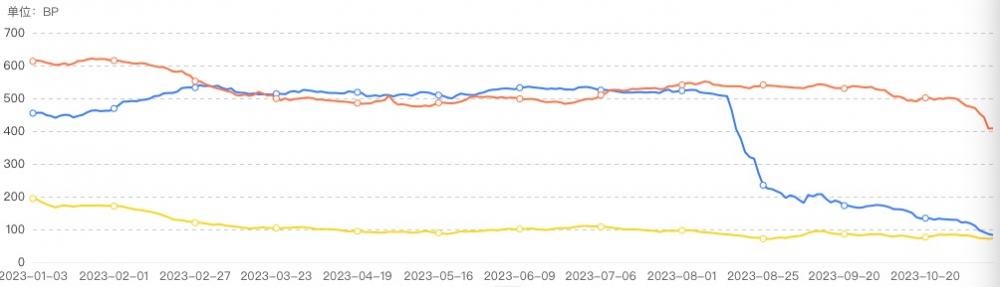

以天津為例,在1-7月天津地區城投債信用利差穩定在500BP左右。但8月后,信用利差大幅下行至9月底的172BP,10月后進一步下行至100BP左右。3個月的時間內,天津城投債信用利差壓縮了400BP,顯示天津地區的城投債被市場搶購。云南則是在特殊再融資債落地后,城投債信用利差才開始壓縮,由10月底的530BP壓縮至目前的400BP。

(紅線為云南,藍線為天津,黃色為浙江,數據來源:預警通)

“有些網紅地區城投債,過去下不去手,現在高攀不起。你不買,別人在買,這樣就把利差壓得很低。”前述滬上大型券商債券交易員稱。

這源自機構的配置需求:股市較為低迷,而城投債仍未打破剛兌,且化債政策下城投信仰更加堅固,機構或主動或被動選擇配置城投債,短久期策略占優。

城投債提前兌付增加

“我們也申請了特殊再融資債置換城投債券,主要置換今年12月份或者明年到期的債券,來解決近期的流動性和償債壓力問題。特殊再融資債券資金到賬后,我們爭取一兩個月之內把它還掉,沉淀太久就劃不來了。”南方省份某地市城投公司財務部副總稱。

近期隨著超萬億特殊再融資債的發行,城投債券提前兌付的案例在不斷增加。比如11月2日,欽州開投公告稱,經債券持有人會議同意,擬定于2023年11月17日提前兌付部分“21欽州開投MTN001”本金,金額為2.4321億元,并支付對應的利息。

據統計,在特殊再融資債密集發行的10月,擬提前兌付債券共44只,合計規模超200億元。11月上旬,擬提前兌付債券共18只,合計規模83億元。兌付價格為應付債券凈價+應付利息或者應付債券本金+應付債券利息。

“2022年底以來,受理財贖回潮、特殊再融資債落地等因素影響,債市多次調整,溢價買入債券的情形概率高于以往年份。若多數債券持有者主要通過折價或平價方式買入債券,則決議通過的概率將大幅上升,溢價買入者可能承擔一定損失。”中泰固收負責人肖雨表示。

提前兌付債券原因多種多樣,包括“為優化公司財務結構”、“根據債券發行和資金統籌安排”、“因政策要求,發行人需對部分存量債務進行置換”等。其中最值得關注的是,因政策要求對部分存量債務進行置換。

市場認為,盡管目前尚無直接證據表明本批再融資債與這些城投債的提前兌付有直接關聯,但二者發生的時點確有一定的相關性。再考慮到當前地方財政壓力較大,若無增量資金進入,那么提前兌付債券的必要性不大,因此不排除這些城投債提前兌付的資金源自于本批再融資債券的可能。

國金固收的一份研報稱,城投平臺提前兌付債券有多個動機:含權城投債在回售后存續余額較低,發行人傾向于提前兌付以減少后續信息披露及相關隱性成本;城投平臺存續債券規模較小或僅剩零星幾只債券時,有提前兌付退出債券市場的動機;信用債資產荒行情或其他融資工具如信貸成本明顯走低時,發行人用低成本融資工具如表內信貸等提前置換前期高息債券,優化債務結構及成本;地方政府隱性債務化解,城投平臺獲得財政資金、銀行借貸便利工具或再融資債后,提前兌付納入到隱債系統中的相關債券等。歷史上看,城投債提前兌付主要受益于債務置換。

“根據以往規律,置換債或特殊再融資債發行后一段時間內,城投債提前兌付規模都會出現數次小高峰。因此,本輪城投債提前兌付潮仍會持續一段時間。”肖雨稱。

在高收益城投債減少后,市場機構的策略也發生變化。由于資產端利率下行,一些機構資金端與資產端的平衡難度增加,高收益城投債策略面臨新挑戰。

與此同時,現在城投債行情主要局限于短端,因為短期債券兌付的確定性較高,但中長期債券仍存不確定性。一方面債務置換只是拉長期限、降低利率,地方債務余額并未減少;另一方面,地方拖欠款、城投貸款的重組已經到來,中長期看城投債券是否會重組仍存不確定性。

比如上市公司德林海10月25日披露,公司作為債權人,與債務人大理洱海保護投資建設有限責任公司、通海縣水利局就部分項目應付公司的共計1.64億元賬款達成債務重組方案:公司同意給予債務人一定折讓,經此次債務重組,預計能夠收回應收賬款1.21億元,即應收賬款“打75折”。11月6日公司稱,截至目前,公司債務人已按債務重組協議全額支付了1.21億元款項。