21世紀經濟研究院研究員王峰

在推動教育強國建設高起點布局、高標準開局之際,“建設教育強國,教育市場何為”值得思考、亟待破題。教育強國建設規劃綱要將謀劃到2035年的教育中長期發展的定位、目標、路徑、保障體系。不管是作為公辦教育重要補充的民辦教育,還是作為教育資源市場化配置的手段,抑或是作為支撐教育發展的產業、資本體系,教育市場雖然沒有明確定義、精準界限,但卻是一股實實在在的教育力量,在教育強國建設中不能缺位,且通過融入教育強國建設獲得發展機遇和動能。

2021年8月23日,在“雙減”政策頒布僅一個月之際,21世紀經濟研究院創新教育課題組發布《轉型競爭力:K12在線教育轉型發展研究報告》,對“雙減”后素質教育、職業教育、高中及中職輔導等賽道和公司進行了評估、展望。2022年12月29日,課題組發布《矻矻以求:2022 年中國教育市場創新趨勢報告》,梳理主要教育賽道在2022年的變化,評估教育公司的新運營模式。現在,課題組推出《分頭并進:2023年中國教育市場創新趨勢報告》,在教育強國建設的視野下考察教育市場2023年的發展,遴選代表性公司面對新形勢新機遇如何創變,希望對教育行業行穩致遠有所裨益。

在教育強國謀篇布局中找準方位

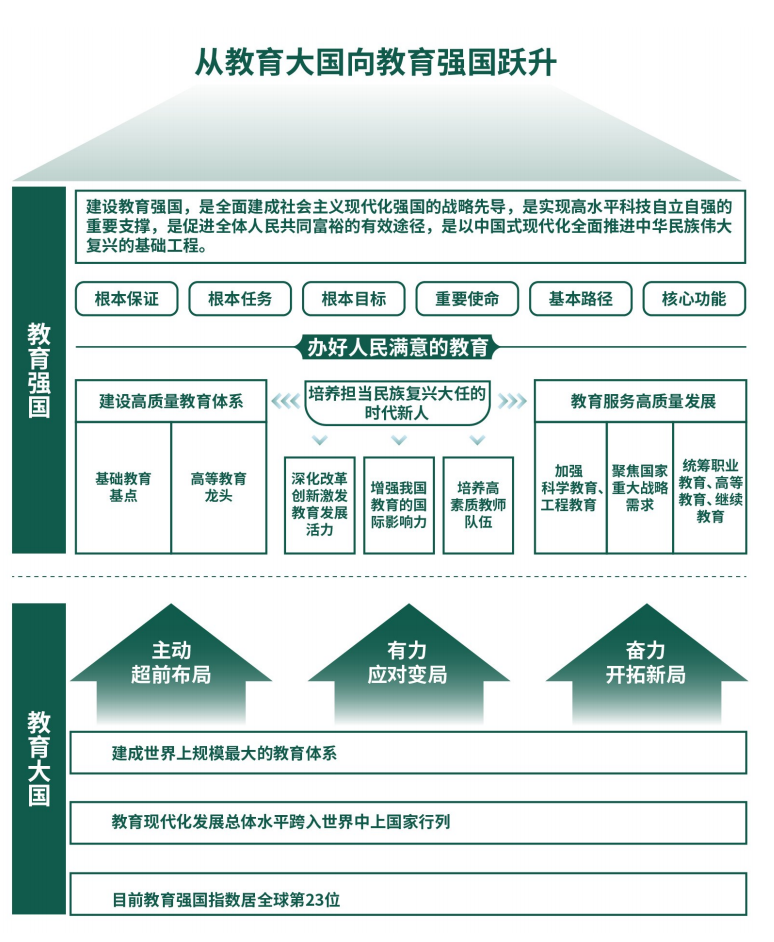

求解“建設教育強國,教育市場何為”,首先要全面了解教育強國建設的謀篇布局,準確認識教育市場在教育強國建設中的位置。建設教育強國,要堅持教育、科技、人才“三位一體”統籌謀劃,育人培才;要堅持建設高質量教育體系和教育服務高質量發展“一體兩翼”,支撐引領中國式現代化。教育市場融入教育強國建設,就是要為推動教育理念、體系、制度、內容、方法、治理的現代化作出貢獻。

服務教育強國建設的重要力量

主動融入教育強國建設大局,教育市場大有可為。辦好人民滿意的教育,既需要保障教育的公益性和公平性,也需要豐富教育的有效供給、增加教育的多樣選擇。公辦教育需要民辦教育作為有益補充;政府投入需要市場機制進行資源配置;教育公益事業需要社會、家庭、個人協同參與。

首先,教育市場能夠集聚社會各方面資源。

我國民辦教育各級各類在校生占在校生總數的五分之一,社會力量辦學涵蓋了從幼兒教育到高等教育的各個階段,擴大了全社會教育供給。慈善公益教育是“第三次分配”的重要形式,未來我國用于教育的捐贈金額將會出現較快增長,各類基金會舉辦非營利性民辦教育等新形式也將成為趨勢。國家鼓勵上市公司、行業龍頭企業舉辦職業教育,將加快產教良性互動、校企優勢互補,不斷延伸教育鏈、服務產業鏈、支撐供應鏈。

第二,教育企業在教育科技創新中處于主體地位。

教育的新產業、新模式、新動能,主要是教育市場孕育并催生出來的。顛覆性技術和前沿技術方興未艾,AIGC技術出現后,國內各種教育、教學、自適應學習大模型紛紛涌現,教育企業投入大量人力、物力、財力進行科技研發,多項指標顯示,我國教育大模型在教育場景的表現優于通用大模型。

第三,教育市場在人才培養創新方面具有優勢。

不少校外培訓機構在人才儲備、課程研發和客戶服務方面有豐富經驗,是在教育“雙減”中做好科學教育“加法”的重要力量,靈活的辦學機制、個性化的教學方法,既可以讓學有余力者“吃好”,也讓學業困難者“吃飽”,因材施教地實現教育實質公平。校外培訓與校內教育互補互動,共同打造沒有圍墻的未來學校,打造多樣化、多層次、多類型的終身學習資源供給體系,更好參與學習型社會、學習型大國建設。

第四,教育市場能夠有力促進教育消費。

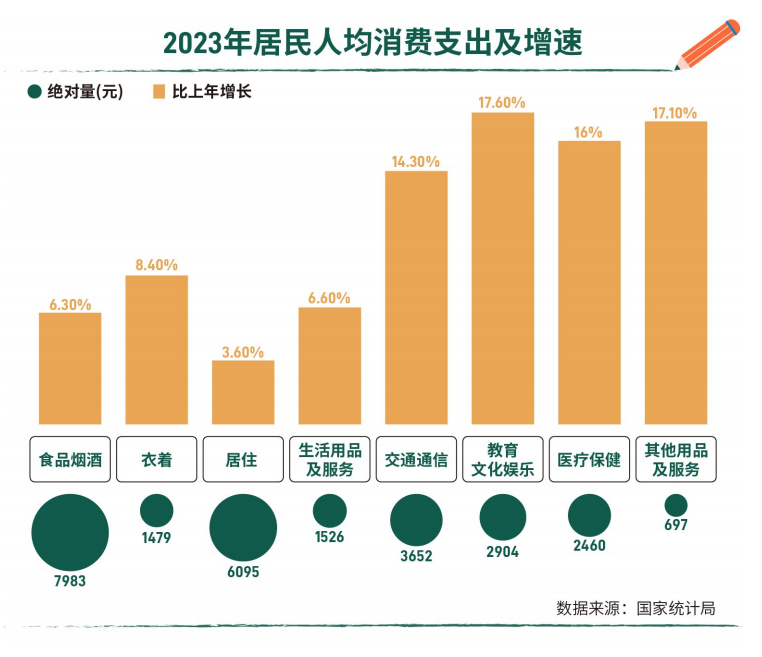

2023年,全國人均教育文化娛樂消費支出2904元,增長17.6%,在國家統計局調查的八大消費類別中增速最快,占人均消費支出的比重為10.8%。《2023中國本科/高職生就業報告》顯示,18.9%的2022屆本專科大學畢業生在教育類行業就業。規模龐大的教育市場不僅吸納數千萬人直接就業,更有效拉動了各類教育投資及消費活動,促進了經濟社會發展。此外,教育市場還帶動了數萬億規模的基礎設施建設,帶動眾多周邊產業發展,匯聚成特色樓宇、產業園、特色小鎮,形成了不少教育新產業、新業態、新產品和新的商業模式。

當然,教育市場在改革教育評價、完善內部治理等方面還存在短板,要通過規范引領,明確定位和方向,堅持長期主義和穩健原則,實現長遠健康發展。

教育市場分頭并進,領跑經濟社會復蘇

站在建設教育強國的關口,我國教育市場發展機遇與挑戰并存。以“雙減”為代表的教育治理取得階段性成果,教育市場生態得到優化,社會居民教育需求強烈,拔尖創新人才和高素質勞動力培養要求持續加大教育投入,這些都有利于教育市場規范健康長遠發展。但在經濟有效需求不足、社會預期偏弱、風險隱患較多的復雜形勢下,地方教育財政投入承受壓力,部分教育行業增長遭遇瓶頸和波折,社會資本進入教育市場仍然謹慎,這些又影響教育市場恢復性反彈的活力和韌性。

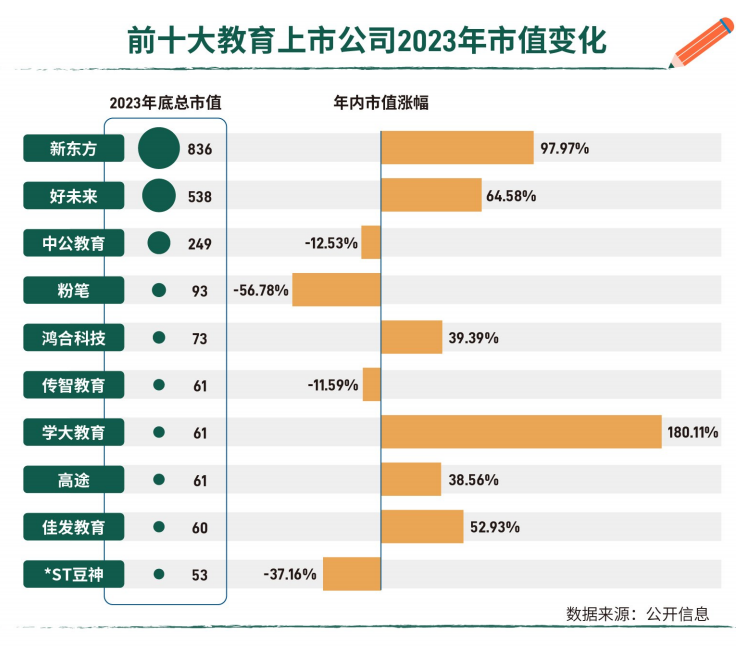

以前十大教育上市公司(不包括教育業務占總營收未達50%的科大訊飛、視源股份、拓維信息)為例,截至2023年末的總市值超過2000億元人民幣,比一年前大幅增長,顯示了教育市場強勁的復蘇跡象。其中,6家公司市值增長,4家公司市值減少,可見不同賽道、不同公司的境況不同。

整體上,2023年的中國教育市場呈現分頭并進之勢,不同賽道冷暖有別但整體向上進取。轉型是增長的最強動力。新東方發力自營產品和直播電商成功“破圈”,股價和市值已超過轉型前頂點;學大教育、好未來聚焦教育主業,發掘新的合規藍海市場;鴻合科技、佳發教育是教育信息化細分領域的頭部公司,長期發展被普遍看好,2023年資本市場表現又搭上了AIGC東風。但也要看到,個別細分賽道仍存在業務基本面與資本面價值偏離現象,教育市場人才、資本回流不夠強勁,企業經營“冒煙”“爆雷”“跑路”仍有發生,侵害消費者合法權益。對此,各地各有關部門應堅持審慎包容監管,打造法治化營商環境,明確宣示信心,鼓勵各類人才投身教育、長期從事教育,鼓勵各類資本興辦教育,為經濟社會高質量發展貢獻教育市場力量。

中國教育市場2024年創新趨勢

到2024年7月,“雙減”滿三年,這將是教育市場的一個重要節點。監管政策明晰且穩定,是市場長遠發展的基石。2024年,我們有望看到如此局面開始形成。

第一,將有更多細分賽道脫穎而出,教育市場分頭并進趨勢更為明顯。

研學、編程、留學、考公、學習機等細分賽道在2023年表現出色,2024年預計有更多細分賽道變成快車道,有可能是語言培訓、藝術教育、體能訓練、自適應學習系統等,也有可能是新興的教育產品。這些細分賽道從小到大,主要由需求驅動增長,并讓教育更富活力。

第二,將有更多的下沉市場機會和新產品探索。

成本控制是過去一年教育公司經營的主題詞,為應對風險,公司架構更為簡單、人員更為精簡、現金儲備更為充足。以新東方、好未來為代表的培訓機構,2023年沒有貿然進入新的市場,而是選擇在成熟市場(主要是一二線城市)擴大規模。2024年下沉市場的空間更大,這將考驗教育公司招募什么樣的人才,部署什么樣的產品,如何平衡成本和規模,如何控制現金流向和流速。特別重要的是,教育公司的財務結構中,過去幾年研發投入直線下降的趨勢應適當放緩,從而為未來布局。

第三,監管仍是左右市場的重要變量。

近三年來,分對象、行為進行分類監管的原則已經明確。一個標志性事件是,隨著相關立法的推進,校外培訓從民辦教育范疇中脫出,監管獨立性和針對性加強。但監管“紅綠燈”信號應更加明顯,建議在完善法律制度的同時,探索“負面清單”制度,讓“法無禁止即可為”的旌旛高懸在教育市場。要多渠道加強教育經費保障,在教育、科技、人才、文化事業中合并同類項、發現共同點,加大財政經費對民辦教育的支持。

本文圖片來源:《分頭并進:2023年中國教育市場創新趨勢報告》