南方財經全媒體記者 曹媛 深圳報道

在存量競爭的“后信用卡時代”,商業銀行正加快信用卡產品結構調整。

近期,記者梳理發現,各銀行密集停發部分信用卡產品,其中以聯名信用卡為主。

然而,聯名信用卡的停售并非近期才開始,而是持續的“優勝劣汰”。21世紀經濟報道記者根據銀行公告信息不完全統計,今年以來,已有近20家商業銀行陸續發布信用卡停售公告。

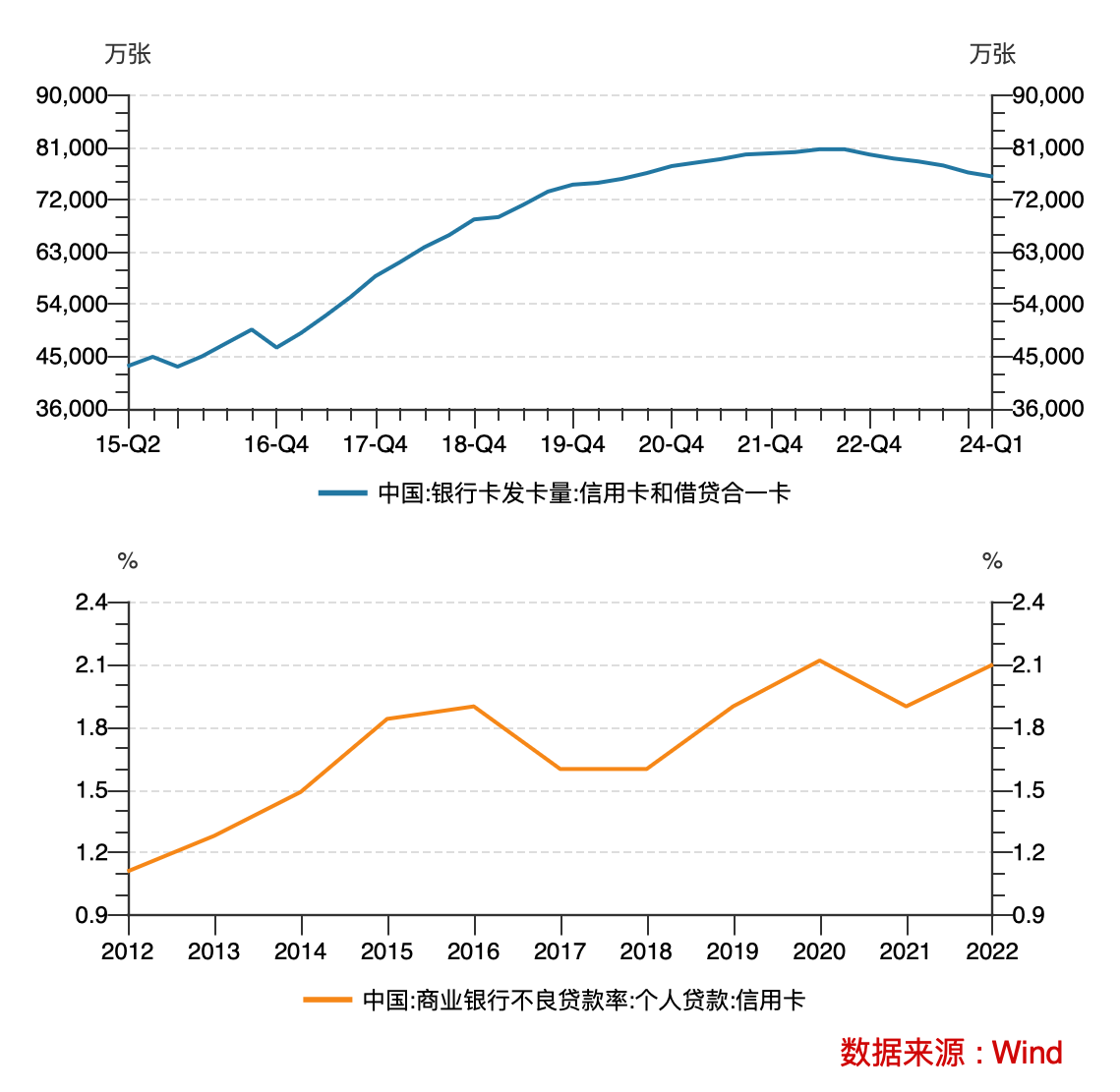

停售聯名信用卡現象背后也映射出信用卡市場發展現狀。現階段,商業銀行信用卡業務正面臨交易規模收縮與風險管控升級的雙重挑戰。央行最新發布的支付體系運行數據顯示,今年第一季度,信用卡和借貸合一卡總量繼續減少,和2023年末7.67億張的總量相比,減少約700萬張。

那么,在多重壓力下,信用卡業務還是銀行的一門“好生意”嗎?

銀行密集停發,聯名信用卡居多

7月以來,包括中國工商銀行、中國郵儲銀行、中國農業銀行、交通銀行、中信銀行、平安銀行等多家國有大行及股份制銀行宣布停止旗下多款信用卡的發行,其中聯名信用卡停售情況更為普遍。

7月1日,中國郵政儲蓄銀行發布公告稱,2024年9月24日起,該行將停止“河南牧原聯名卡”信用卡的新卡發行工作。

7月5日,中國工商銀行公告稱,我行部分信用卡產品已停發,記者查閱發現,此次工商銀行共停發27款信用卡產品,包括牡丹藝龍信用卡、宇宙星系·王俊凱信用卡、工銀“小黃人”系列信用卡等。

7月8日,中信銀行信用卡中心宣布自2024年9月15日起,停止發行12張信用卡產品。7月15日,中信銀行信用卡中心又發布公告稱,自2024年9月1日0時起,該行將停止發行“中信銀行錦江WeHotel聯名信用卡”。

7月10日,中國農業銀行信用卡中心公告稱,2024年8月23日起,停發27款信用卡產品,如快狗打車勞動者版聯名信用卡、兔年生肖卡等。

7月12日,交通銀行太平洋信用卡中心表示,因我行信用卡產品策略調整,王者榮耀職業聯賽主題信用卡系列產品之王者榮耀KPL之夢淚韓信卡、王者榮耀KPL之清清李信卡、王者榮耀KPL之一諾虞姬卡、王者榮耀KPL之無畏裴擒虎卡和王者榮耀KPL之九尾上官婉兒卡卡面將于2024年8月31日起停止發行。

聯名信用卡是銀行慣用的“攬客利器”,通過市場細分,為特定消費群體提供了定制化的服務和權益,如航空里程積分、特定商戶優惠等,增強了持卡人的用戶黏性。那么,為何銀行紛紛停止發售?

聯名信用卡為什么“不香”了?停售背后原因何在?

綜合各家銀行公告回應及專家采訪,記者梳理出銀行停售聯名信用卡的主要原因包括,一是正常的業務合作到期;二是消費者需求及市場情況發生變化;三是信用卡產品升級優化及結構調整。另外,不可忽視的是,從今年7月1日起,“信用卡新規”全面實施,新規的約束作用也“不容小覷”。

“合約到期”是聯名信用卡停售的原因之一。某股份制銀行相關人士告訴記者,銀行與聯名卡合作方協議即將到期,經與合作方溝通確認,停售相關聯名卡產品屬于正常經營行為。

其次,停售部分聯名信用卡也是出于消費者需求及市場情況變化。

記者發現,根據消費者需求及市場情況變化,各銀行也在對信用卡產品升級優化及結構調整。王蓬博分析稱,在存量市場下,銀行不再簡單追求發卡數量和規模,更注重活躍度和投入產出比。

“而疫情后消費習慣和消費場景的變化,導致部分聯名信用卡投入產出比變低,權益成本過高,停止是優化運營結構的體現。”博通咨詢金融行業首席分析王蓬博認為,對比普通信用卡,聯名信用卡往往優惠幅度更大、權益更高、待遇更特殊,但這對于銀行而言,也意味著更高的投入成本和運營成本更高,隨著發卡量的縮減,聯名信用卡的投入產出比便會逐漸降低。

此外,除上述原因外,今年7月1日起,《關于進一步促進信用卡業務規范健康發展的通知》(簡稱“信用卡新規”)的全面實施,也對聯名信用卡合作方有了更高要求,王蓬博告訴記者“在新規正式實施后,部分城商行從合規角度出發,選擇停發。”

信用卡新規明確指出,銀行不得直接或者間接以發卡數量等作為單一或者主要考核指標,對單一客戶設置本機構發卡數量上限,連續18個月以上無客戶主動交易且當前透支余額、溢繳款為零的長期睡眠信用卡數量占本機構總發卡數量的比例在任何時點均不得超過20%。

那么,在多重因素影響下,“聯名信用卡”不香了嗎?多位受訪人士向記者表示“聯名信用卡”并不會消失,而是從發卡規模增長轉向提升獲客質量。記者發現,就在各銀行紛紛停售活躍度較低的“聯名信用卡”,同時銀行也在發售新的“聯名信用卡”。

例如,今年8月1日,中國民生銀行與沃爾瑪旗下山姆會員商店合作打造的民生山姆聯名信用卡上線,深耕零售市場。8月8日,曾是國內首張聯名卡發行方的招商銀行信用卡與B站合作,推出招商銀行bilibili干杯信用卡,根植年輕人、二次元消費市場。

記者發現,信用卡業務深耕特色場景需求,已逐漸成為多家銀行精細化運營策略。“場景方在增加,多平臺合作已經成為共識,電商、快消等高頻場景自身也在發生變革。”王蓬博說道。

一季度減少700萬張,信用卡還是一門“好生意”嗎?

銀行紛紛停售部分聯名信用卡背后,也映射出整個銀行信用卡業務的收縮態勢。近年來,商業銀行信用卡業務正面臨交易規模收縮與風險管控升級的雙重挑戰。

一方面,消費市場增長放緩,信用卡行業進入“存量時代”已成為共識。自2022年以來,全國開立信用卡和借貸合一卡總量整體呈減少趨勢。

央行最新發布的支付體系運行數據顯示,今年第一季度,信用卡和借貸合一卡總量繼續減少,和2023年末7.67億張的總量相比,減少約700萬張。截至2024年一季度末,人均持有銀行卡數量6.97張,人均持有信用卡和借貸合一卡0.54張。

另一方面,部分銀行信用卡客戶還款能力下降,風險暴露增加,借貸需求萎縮,銀行信用卡的信用風險也在不斷攀升,《2023年第四季度支付體系運行總體情況》數據顯示,截至去年四季度末,信用卡逾期半年未償信貸總額981.35億元,占信用卡應償信貸余額的1.13%。

(21世紀經濟報道記者根據WIND數據制圖)

(21世紀經濟報道記者根據WIND數據制圖)

那么,在多重壓力下,現階段信用卡業務還是銀行的一門“好生意”嗎?董崢撰文稱,“從數據看,信用卡業務是商業銀行最重要的個人金融業務之一,也是重要的盈利武器,在公布2023年信用卡業務收入的五家銀行中,有四家銀行的信用卡業務收入占其2023年總營業收入的比例接近或超過1/4。”

各銀行也在基于市場現狀進行信用卡業務策略調整。例如,作為“零售之王”的招商銀行,近年來信用卡資產質量也持續承壓,在今年招行的2023年度股東大會上,招行副行長彭家文回應市場關切稱,“這幾年,根據市場變化和業務情況變化,我們對信用卡業務策略做了一些優化,提出了“平穩低波動”的策略。所謂平穩低波動,就是在客戶選擇上,以及在產品和業務的策略上,進一步優化,使我們適應市場和風險管理的能力更強。”

再如,郵儲銀行信用卡業務最大的優勢是縣域。日前,郵儲銀行信用卡中心總經理王衛東接受21世紀經濟報道采訪時表示,信用卡市場在一二線城市已經比較飽和,但縣域市場仍是一片藍海,而郵儲銀行70%以上的網點都在縣域,縣域市場成了郵儲銀行獨特的差異化發展競爭優勢。如為深耕下沉市場,郵儲信用卡與蜜雪冰城、瑞幸咖啡開展了深度合作。

針對信用卡風險壓力,興業銀行副行長張旻在2023業績發布會上表示,下一階段將主要進行兩件事,一是風險要管得住,二是發展不失速。

綜合來看,商業銀行信用卡業務在不斷通過平衡效益和風險,向“精耕細作”不斷轉型。