記者丨韓璐 陳曉平 編輯丨陳曉平

石家莊醫藥巨頭蔡東晨,又收獲一份大單。

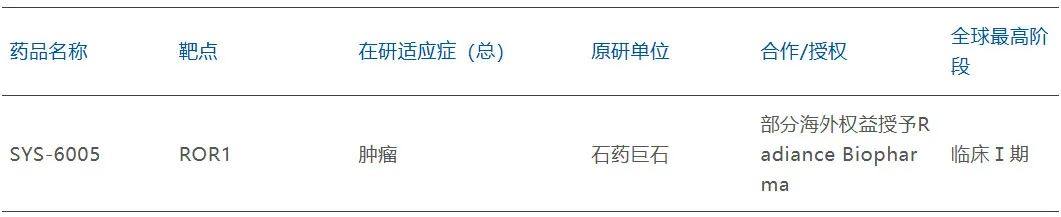

2月19日,他簽發公告宣布,石藥旗下巨石生物已與 Radiance Biopharma簽署協議,就抗癌藥物SYS6005,達成獨家授權協議。

根據協議,蔡東晨團隊授予對方在美國、歐盟、英國、加拿大等地開發、商業化該藥物的權益,其有望獲得的潛在對價,最高可達12.4億美元,約合90億人民幣。

其中,有1500萬美元的首付款,最高1.5億美元的潛在開發里程碑付款,及最高10.75億美元的潛在銷售里程碑付款和銷售分成。

在4個多月內,蔡東晨已第二次拿下跨國藥企的大單。

10月上旬,他與阿斯利康就在研心血管藥物YS2302018,達成獨家授權協議,其潛在最高對價可達20億美元,即140億人民幣。

達成新的國家授權,提振石藥的人氣,19日其股價小幅上漲,截至收盤,市值達到560億港元。據胡潤預估,蔡本人身家為195億。

兩記重磅

蔡東晨此次授權的藥物,潛力可觀。

據公告披露,SYS6005為一款受體酪氨酸激酶樣孤兒受體1(ROR1)抗體偶聯藥物。

與正常組織相比,ROR1在多種血液惡性腫瘤及實體腫瘤中高度表達。在多種惡性腫瘤中,可觀察到ROR1異常表達及有關的促增殖信號,ROR1也成為抗癌藥物開發一個有吸引力的治療靶點。

蔡東晨的交易方Radiance Biopharma,總部位于美國波士頓,其專注基于抗體的癌癥治療藥物管線。

“使命是開發下一代抗體藥物偶聯物(ADCs)的研發管線,用于治療癌癥和其他高度未滿足醫療需求的疾病。”

《21CBR》記者檢索發現,Radiance Biopharma官網較簡單,信息非常有限,強調其董事會、管理層均由行業資深人士組成,致力于改變癌癥患者的生活。

例如,其聯合創始人兼董事會主席Marc Lippman,即為著名的腫瘤學專家,曾效力于ADCs的頭部企業Seagen Inc,其2023年由輝瑞出價430億美元收購。

蔡東晨拿下阿斯利康協議的藥物,也頗不凡。

YS2302018為一款臨床前創新小分子脂蛋白(a) (Lp(a)) 抑制劑,可用來降血脂,治療多種心血管疾病。

Lp(a)是當下的熱門靶點,其水平升高,患者罹患心血管疾病(如動脈粥樣硬化、冠心病等)的風險,要高出正常人群 2~3 倍。

只是,尚無針對LP(a)的特異性藥物,業內將Lp(a)稱血脂領域“最后一個前沿”。

安進、諾華等大藥企均有布局,部分已進展到臨床Ⅲ期階段。蔡東晨手中的YS2302018,尚處早期開發階段,進程并不占優。

然而,臨床前數據證實,其可有效阻止脂蛋白(a)的形成,且在體外及動物模型中有更佳療效,也無重要的安全風險。

“有潛力成為高Lp(a)人群控制心血管風險的新療法。”蔡在公告中提到。

高盛認為,石藥首次與阿斯利康的授權合作,是其全球擴張進程的重要一步,一度給予其10.03港元的目標價。若據此推算,石藥市值將達1180億港元左右,大體為當前估值的一倍。

無論如何,兩款重磅藥物,接連簽下國際授權協議,證實了蔡東晨和石藥的研發實力。

熬到黎明

管理石藥30余年,刻下,蔡東晨正經歷“由仿到創”的轉型期。

受集采政策影響,蔡手中的多款重磅產品,均出現不同程度的收入下滑,他必須押注創新藥研發。

在投入上,其堅決又豪橫,建立八大技術創新研發平臺,全面覆蓋CAR-T、ADC、減肥藥GLP-1等熱門領域。

據披露,最新授權的SYS6005,即采用了石藥在ADC領域專有的酶催化定點抗體偶聯技術。

基于這門獨家技術,新藥物能將有效的有絲分裂抑制劑MMAE靶向性地導向ROR1表達的癌細胞,其連接子的穩定性有助于將高濃度的MMAE送達腫瘤中,同時降低副作用。

2019年至2024年6月,蔡東晨撥付的研發支出,已經逼近200億元,其投入常年高居國內藥企前五。

至2023年,他帶領石藥,首次進入全球管線規模TOP25,在研創新藥項目約130項,有超過60個重點在研藥物進入臨床或申報階段。

2024年9月,他還斥資超過30億元,買下康寧杰瑞一款雙抗ADC藥物。

管理層公開表示,預計后續研發投入維持雙位數增速;未來五年,將有近50個創新藥及新型制劑藥物申報上市。

他果斷投入,確實熬到收獲期。

《21CBR》記者發現,石藥開始頻密發布獲批臨床試驗、獲批上市或者藥品注冊以及突破性治療認定的信息。據統計,單單2025年以來,相關公告就有10則之多。

蔡東晨為首的管理層期望,8大創新平臺,未來每年都將推出一款百億元級峰值產品。

目前,多數項目仍在進展中,蔡東晨需扛過“青黃不接”過渡期。最新兩次的跨國合作,則恰當其時。

兩筆交易,單單預付費即高達1.15億美元,可支持他繼續重押研發。

籌謀變陣

過去一年,蔡東晨在人事與業務上,也多有運作,籌謀變陣。

9月初,他聘任原信達生物總裁劉勇軍為其執行總裁、全球研發總裁,劉深耕生物醫藥行業超過30年,在跨國藥企擔任過研發高管。

吊詭的是,其履新僅3月,即告離職。

此前,蔡東晨也調整了石藥管理層,將姚兵、蔡鑫調入董事會。

姚兵曾任石藥執行總裁,負責研發工作;蔡鑫則是蔡東晨次子,年僅34歲,曾在鼎暉從事投資,2022年起,其任集團執行總裁兼營銷決策中心總裁,主要負責銷售業務。

蔡在打造業務平臺方面,用心尤其多。

2023年9月,他通過子公司新諾威,收購控股子公司巨石生物,將創新藥資產裝入;新諾威又購買石藥百克100%股權,其主要從事長效蛋白藥物等創新生物制藥。

其后,蔡東晨委派姚兵,接任董事長職位。

在其運作下,新諾威的市值,從不足100億元漲至超380億元,儼然已有創新藥新貴的氣象。SYS6005即歸屬于這一資本平臺。

去年,新諾威研發費用約8.4億元,大幅增長1.7億,利潤則降至4500萬-6600萬元,好在多款產品取得進展,如恩朗蘇拜單抗注射液、注射用奧馬珠單抗均獲批,開始商業化銷售。

現在,蔡東晨又看中景峰醫藥,且有望成為其重整投資人。

2024年中,他派兩位高管空降景峰,石藥副總裁楊棟成為景峰總裁,下屬馬雪紅則任財務負責人,引起市場震動。

據景峰在1月下旬公告,其已進入預重整程序。石藥繳納了盡調保證金,并提交預重整投資方案,中選為預重整投資人。

來源:景峰醫藥

“石藥集團最終能否參與重整并執行完畢重整計劃,尚存在重大不確定性。”

景峰也明確提示風險,稱重整申請審查流程較為復雜,石藥也無法通過2名高級管理人員的任職形成實際控制。

蔡東晨若順利拿下景峰,將又會增加一個資本平臺。

新藥頻獲大單,資本運作接二連三,蔡打造的石藥,恰處于一個關鍵變革期。

圖片來源:石藥集團,除標注外