21世紀經濟報道記者唐韶葵 上海報道

3月10日,據“蘇州發布”,蘇州市住建局會同相關金融機構研究出臺了“三低一寬”特色化金融產品(低首付、低利息、低月供、寬期限),疊加人才房票政策,進一步降低購房門檻,助力青年人、新市民購房置業。

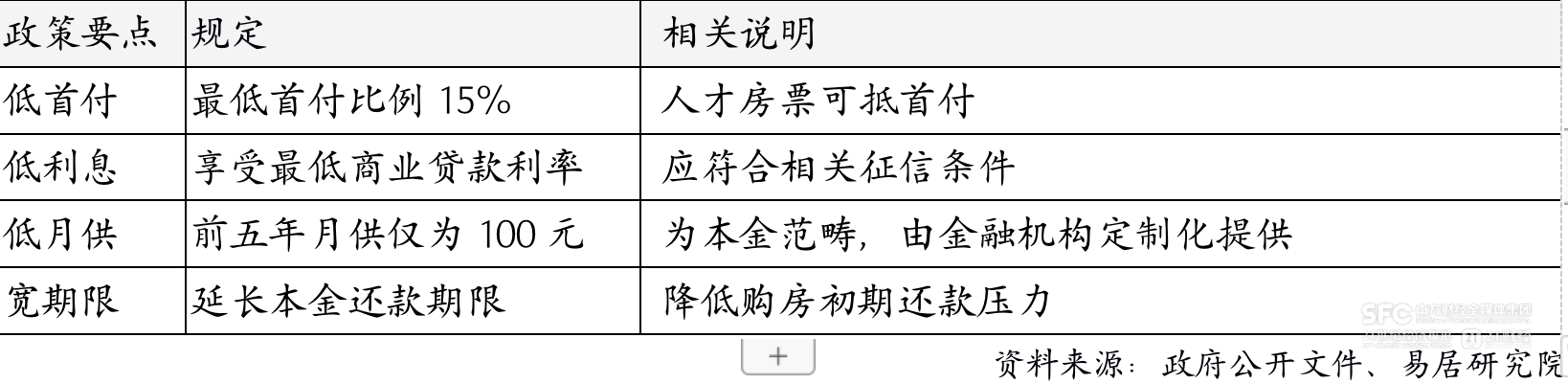

蘇州樓市新政主要內容包括以下三方面:

低首付:最低首付比例15%,符合各地人才房票政策的購房者,可將人才房票等額抵用于區域內購買新建商品住房的首付款。

低利息:符合相關征信條件,可享受最低商業貸款利率。

低月供+寬期限:部分金融機構可提供定制化購房貸款產品,可享受前五年每月最低只歸還100元本金,延長購房者本金還款期限,降低購房初期還款壓力。

以吳中區本科學歷購房者為例,若購買總價200萬元的新房,首付30萬元(比例15%)中,人才房票可抵用8萬元,購房者自籌22萬元。貸款170萬元,按利率3%計算:普通房貸客戶(30年期等額本金)首月還款8972元,特色化金融產品客戶前五年每月還本金100元,首月還款4350元,首月月供減少約51%。

近期,江蘇銀行蘇州分行在蘇州工業園區已落地全市首筆“三低一寬”購房貸款案例。

上海易居房地產研究院副院長嚴躍進分析認為,蘇州打響了降低月供“第一槍”,“月供僅需100元”的政策具有吸引力,“三低一寬”政策本質上也是一次金融創新,示范效應明顯。此次政策也表明,各地持續用力推動房地產市場的止跌回穩。

2024年以來,全國各地普遍下調了首付比例和房貸利率,各類購房者都可以享受歷史最寬松的房貸政策。如今蘇州執行“三低一寬”,其最大的創新點是“低月供”。

嚴躍進指出,去年政策出臺以來,市場上也有一些顧慮,即擔心一些購房者在降低首付的同時,月供壓力增大,進而增加了還款的風險。

可以說,蘇州此次政策,破解了此類問題,真正對“低月供”做了創新,且可操作性就在于其還款的期限做了放寬或延伸,可以讓前5年每月最低還100元本金。

對于青年人、新市民等購房群體而言,其收入狀況和結構特征有別于其他購房者。此類購房者一般是首付支付能力弱、還款能力逐漸增強等特點。蘇州“三低一寬”政策給予購房者5年緩沖期,也是預期這部分消費者后續還款能力將明顯提高,可以按時或“補齊”原先未還的本金。

因此嚴躍進認為,蘇州“三低一寬”政策,其不僅是購房政策進一步寬松的體現,更是政策精準施策的重要體現,總結為是“月供跟著收入來”。