一、證券市場回顧

南財金融終端數據顯示,上周(3月10日-3月14日,下同),上證綜指周內上漲1.39%,收于3419.56點,最高3421.23點;深證成指周內上漲1.24%,收于10978.3點,最高10985.95點;創業板指周內上漲0.97%,收于2226.72點,最高2233.83點。在全球市場中,大部分主要指數下跌。納斯達克綜指下跌2.43%,道瓊斯工業指數下跌3.07%,標普500下跌2.27%。亞太地區,恒生指數下跌1.12%,日經225指數上漲0.45%。

二、ETF市場表現

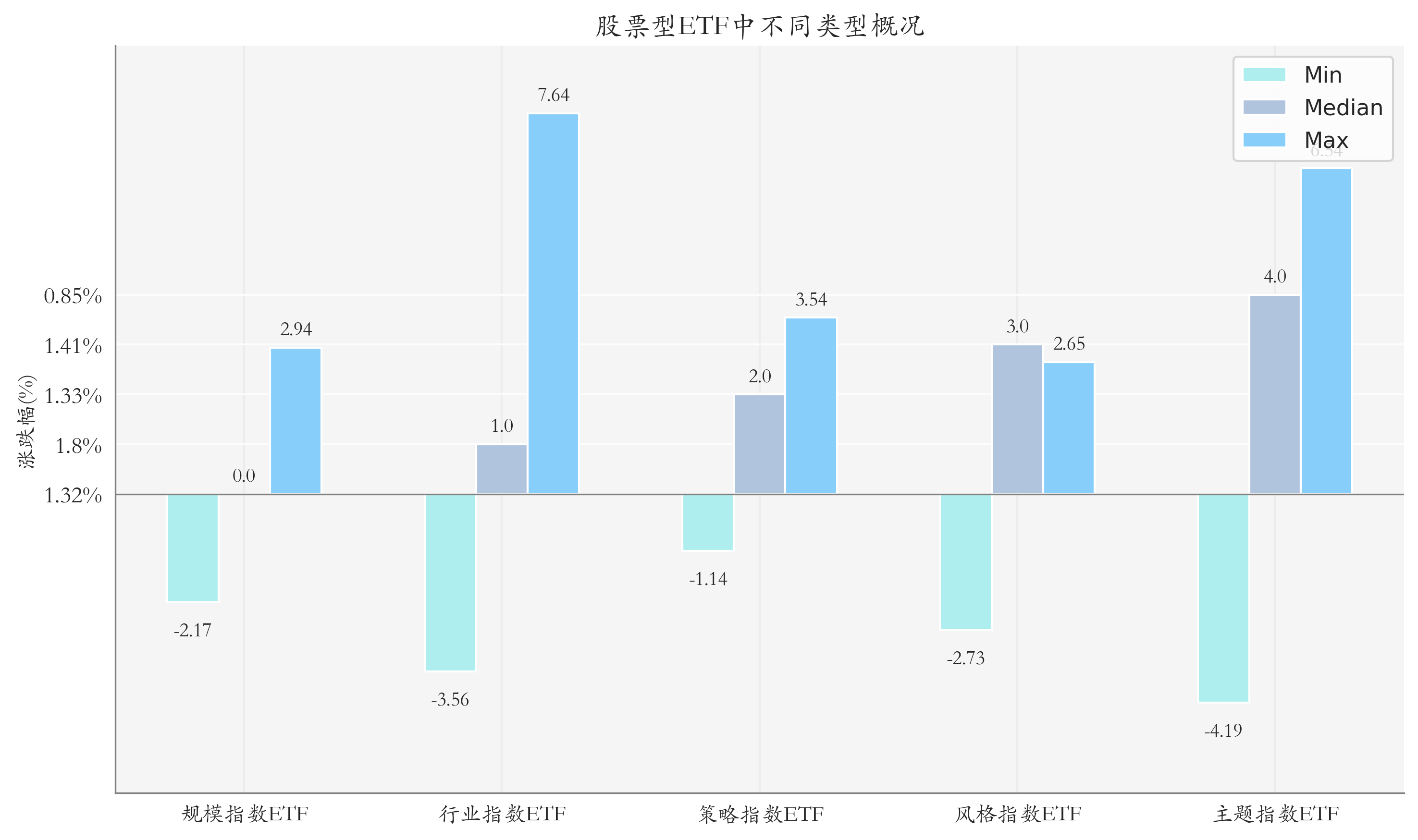

1、股票型ETF整體市場表現

上周股票型ETF周度收益率中位數為1.26%%。其中按照不同分類,規模指數ETF中銀華中證2000增強策略ETF周度收益率最高,為2.94%;行業指數ETF中華安中證申萬食品飲料ETF周度收益率最高,為7.64%;策略指數ETF中中金MSCI中國A股國際質量ETF周度收益率最高,為3.54%;風格指數ETF中招商中證銀行AH價格優選ETF周度收益率最高,為2.65%;主題指數ETF中鵬華中證酒ETF周度收益率最高,為6.54%。

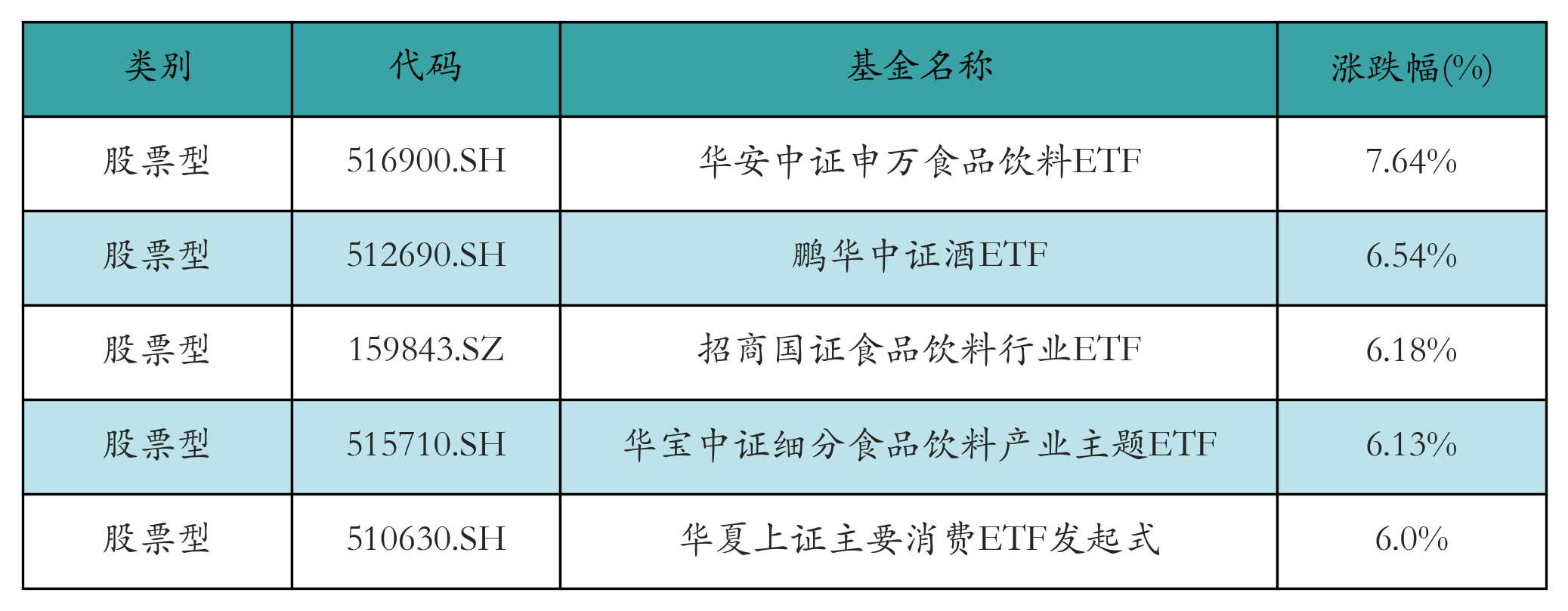

2、股票型ETF漲跌幅排行

上周股票型ETF漲幅最高的5支ETF及其收益率分別為:華安中證申萬食品飲料ETF(7.64%)、鵬華中證酒ETF(6.54%)、招商國證食品飲料行業ETF(6.18%)、華寶中證細分食品飲料產業主題ETF(6.13%)、華夏上證主要消費ETF發起式(6.0%)。詳情見下表:

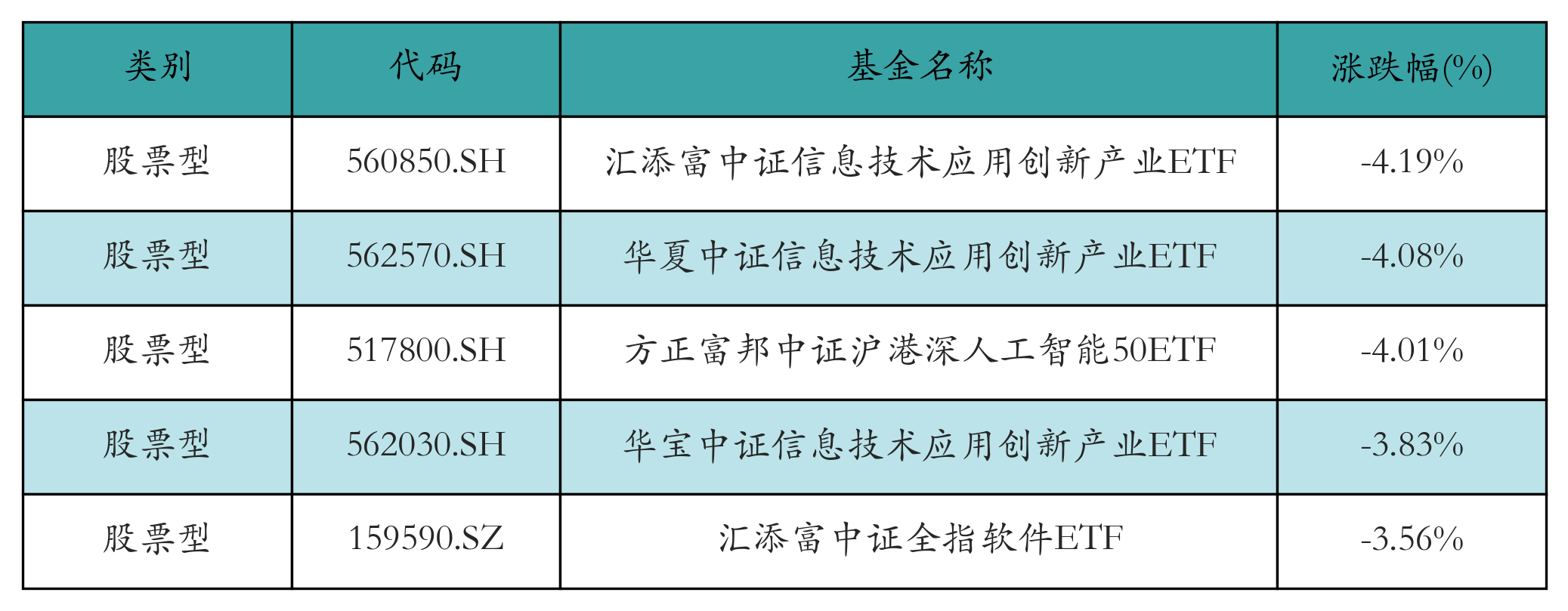

上周股票型ETF跌幅最大的5支ETF及其收益率分別為:匯添富中證信息技術應用創新產業ETF(-4.19%)、華夏中證信息技術應用創新產業ETF(-4.08%)、方正富邦中證滬港深人工智能50ETF(-4.01%)、華寶中證信息技術應用創新產業ETF(-3.83%)、匯添富中證全指軟件ETF(-3.56%)。詳情見下表:

3、股票型ETF流動性

流動性方面,上周股票型ETF市場日均成交額減少8.3%,日均成交量增加3.4%,換手率減少0.09%。

4、股票型ETF資金流向

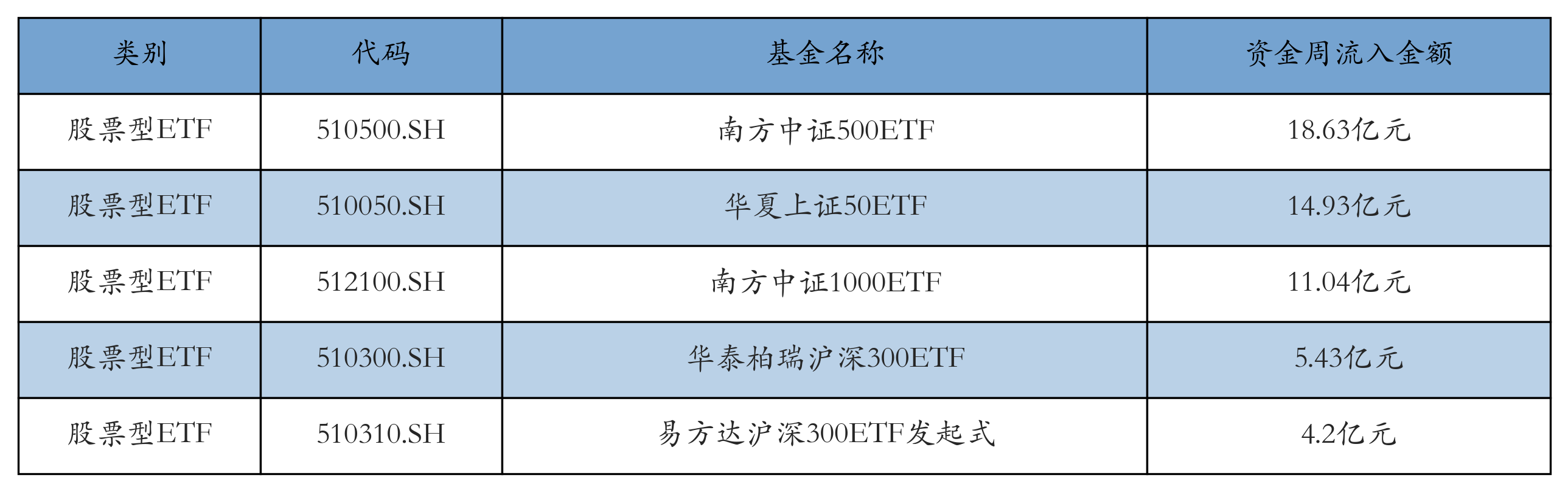

上周股票型ETF資金流入最多的5支ETF及其流入金額分別為:南方中證500ETF(流入18.63億元)、華夏上證50ETF(流入14.93億元)、南方中證1000ETF(流入11.04億元)、華泰柏瑞滬深300ETF(流入5.43億元)、易方達滬深300ETF發起式(流入4.2億元)。詳情見下表:

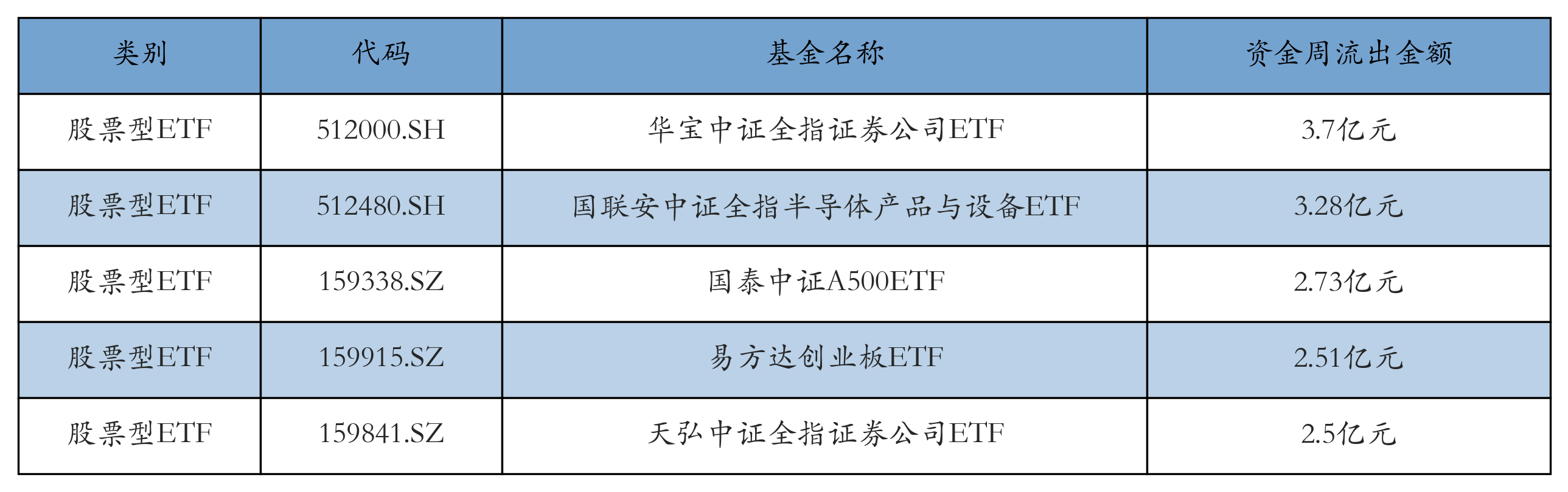

上周股票型ETF資金流出最多的5支ETF及其流出金額分別為:華寶中證全指證券公司ETF(流出3.7億元)、國聯安中證全指半導體產品與設備ETF(流出3.28億元)、國泰中證A500ETF(流出2.73億元)、易方達創業板ETF(流出2.51億元)、天弘中證全指證券公司ETF(流出2.5億元)。詳情見下表:

三、ETF融資融券情況

上周股票型ETF融資余額由前一周的431.766億元提升至438.025億元,融券余量由前一周的22.428億份提升至22.656億份。其中周內融資買入額最高的ETF為華夏上證科創板50成份ETF,買入總額為9.21億元;其中周內融券賣出量最高的ETF為華泰柏瑞滬深300ETF,賣出總量為0.16億份。

四、ETF存量市場情況

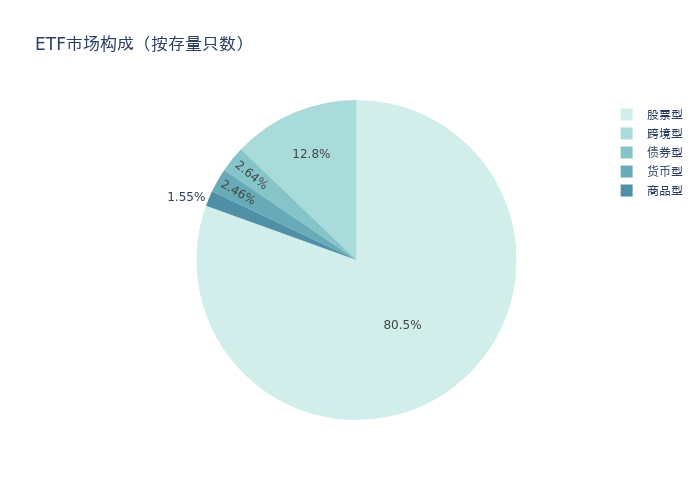

上周市場上存量ETF共計1098只,其中股票型ETF884只,債券型ETF29只,貨幣型ETF27只,商品型ETF17只,跨境型ETF141只。

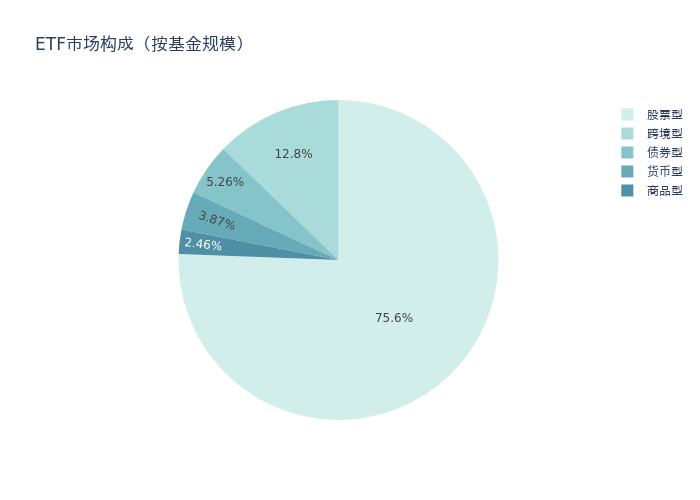

基金規模方面,上周ETF市場總規模達到38822.91億元,較前一周增加318.57億元。其中,股票型ETF為29353.23億元,債券型ETF為2043.13億元,貨幣型ETF為1504.05億元,商品型ETF為953.3億元,跨境型ETF為4969.2億元。

上周股票型ETF的存量數量、規模分別占比整個ETF市場的80.5%、75.6%,股票型ETF為ETF市場上規模最大的種類。聚焦股票型ETF,總規模較前一周增加272.83億元。其中按照不同分類,規模指數中華泰柏瑞滬深300ETF周度基金規模增幅最高,為38.14億元;行業指數中華寶中證全指證券公司ETF周度基金規模增幅最高,為4.73億元;策略指數中易方達中證紅利ETF周度基金規模增幅最高,為3.71億元;風格指數中華夏創業板動量成長ETF周度基金規模增幅最高,為0.44億元;主題指數中嘉實上證科創板芯片ETF周度基金規模增幅最高,為11.5億元。

五、ETF發行與成立

上周無新ETF發行;有5只新ETF成立,為:華夏創業板新能源ETF、華夏創業板人工智能ETF、摩根上證科創板新一代信息技術ETF、鵬華上證科創板生物醫藥ETF、招商中證全指紅利質量ETF。

六、機構觀點

① 建議關注宏觀數據向好和政策催化下的順周期板塊消費復蘇機會

東興證券指出,政策的樂觀表態為后續消費復蘇奠定了堅實基礎。雖然從基本面角度食品飲料整體消費仍處于弱復蘇狀態,但是隨著刺激政策的不斷落地經濟復蘇趨勢確定,食品飲料消費有望隨經濟復蘇而復蘇。建議關注宏觀數據向好和政策催化下的順周期板塊消費復蘇機會。

② 消費板塊估值修復行情有望延續

華泰證券指出,服務消費(如文體旅游、冰雪經濟)、大宗消費(家電以舊換新)及“AI+消費”新業態將成為核心主線,消費板塊或從“修復性增長”轉向“內生性擴容”。短期看,消費板塊估值修復行情有望延續,中長期需關注政策落地效果及居民收入改善的可持續性。