21世紀(jì)經(jīng)濟(jì)報(bào)道特約撰稿 王應(yīng)貴

盡管美國通脹壓力減緩,市場卻憂慮特朗普政府飄忽不定的關(guān)稅政策將引發(fā)新一輪通脹,股票市場的表現(xiàn)就是最好的證明。

上周公布的美國消費(fèi)價(jià)格指數(shù)(零售)和生產(chǎn)價(jià)格指數(shù)(批發(fā))出現(xiàn)回落趨勢,然而市場更加憂慮未來通脹變化,投資者不再相信美國經(jīng)濟(jì)可以獨(dú)善其身,也不再相信2025年美股市場會持續(xù)前兩年的驚艷表現(xiàn)。

最近一個(gè)月,道瓊斯30種工業(yè)股票平均指數(shù)、標(biāo)準(zhǔn)普爾500指數(shù)、納斯達(dá)克指數(shù)和羅素2000指數(shù)(小盤股)分別下挫6.86%、7.78%、11.35%、10.35%。今年1月科技七巨頭股價(jià)創(chuàng)歷史新高,截至上周五收盤時(shí),相對1月股價(jià)高點(diǎn)谷歌跌2.6%,亞馬遜跌2.51%,蘋果公司跌3.36%,META(臉書)跌4.67%,特斯拉跌2.99%,微軟微跌1.17%。在避險(xiǎn)情緒升溫的情況下,黃金成為投資者首選,上周五黃金主力期貨(COMEX)價(jià)格突破每盎司3000美元,倫敦現(xiàn)貨也短暫突破了3000美元,黃金的保值功能充分體現(xiàn)出來了。

特朗普執(zhí)迷于提高關(guān)稅,美國企業(yè)無所適從

新關(guān)稅政策為特朗普經(jīng)濟(jì)政策的內(nèi)核。用特朗普的話說,關(guān)稅事關(guān)國運(yùn),為美國的頭等大事,會讓美國再次富裕起來。成大事者不拘小節(jié),這是對特朗普政府新政的簡短總結(jié),也是讓市場最緊張的表述。特朗普坦言,因?yàn)樗麄儭霸诟梢患笫隆保谵D(zhuǎn)型期間(經(jīng)濟(jì)由政府財(cái)政支出驅(qū)動模式轉(zhuǎn)向私營部門投資拉動模式),經(jīng)濟(jì)要經(jīng)歷“排毒”(detox)過程,可能會出現(xiàn)衰退,也會產(chǎn)生痛苦,但關(guān)稅政策目的是“讓美國再次偉大”。特朗普團(tuán)隊(duì)中其他人認(rèn)為,改變美國經(jīng)濟(jì)增長模式乃當(dāng)務(wù)之急,政府不在意股票市場以及短期通脹壓力。

特朗普2.0經(jīng)濟(jì)政策與2016年政策截然不同。特朗普1.0時(shí)期,美國政府先大幅削減稅率,經(jīng)濟(jì)取得了顯著增長后再緩慢提高海關(guān)稅率,并于2020年1月與中國達(dá)成第一階段貿(mào)易協(xié)定。人們把特朗普第一屆政府的經(jīng)濟(jì)政策比作“特朗普看跌期權(quán)”,即美國政府會為企業(yè)兜底(設(shè)置一個(gè)保護(hù)價(jià)),把第二屆政府的政策比作“特朗普看漲期權(quán)”,即政府為企業(yè)創(chuàng)造一個(gè)良好的經(jīng)營環(huán)境,企業(yè)可以長期看好經(jīng)濟(jì)增長,并從中獲得持續(xù)收益。簡單說來,美國政府要掃清經(jīng)濟(jì)運(yùn)行中資源配置不合理現(xiàn)象,讓經(jīng)濟(jì)駛?cè)肟沙掷m(xù)增長軌道。

然而,金融市場擔(dān)心的是美國政府關(guān)稅政策朝令夕改,以及所產(chǎn)生的混亂與不確定性。投資者普遍認(rèn)為,特朗普2.0矯枉過正讓“軟著陸”更加遙遠(yuǎn),“硬著陸”將成為最終結(jié)局。美國向其他國家加征關(guān)稅,必然遭致其他國家的反制措施,這勢必增加通脹壓力。加征關(guān)稅的經(jīng)濟(jì)后果是,美國國內(nèi)商品價(jià)格一定比國際價(jià)格高出很多,重新點(diǎn)燃通貨膨脹、破壞經(jīng)濟(jì)韌性。在混亂的局面下,政策不確定性和通脹壓力導(dǎo)致企業(yè)無法作長遠(yuǎn)投資規(guī)劃,經(jīng)濟(jì)衰退時(shí)點(diǎn)或許比任何時(shí)候都近。

關(guān)稅政策的本質(zhì)就是美國政府要緊縮財(cái)政政策,削減一切不必要的開支,通過減稅等優(yōu)惠政策鼓勵私營部門投資拉動經(jīng)濟(jì)增長。換言之,美聯(lián)邦政府要摒棄凱恩斯主義,不再大包大攬,欲讓市場供需關(guān)系發(fā)揮更大作用。殊不知,關(guān)稅政策正扭曲市場經(jīng)濟(jì)規(guī)律。

美國難以承受關(guān)稅之重

2024年,美國貿(mào)易逆差達(dá)到了1.2萬億美元,再一次創(chuàng)歷史記錄。美國貿(mào)易逆差是個(gè)歷史遺留問題。從1992年至今,美國貿(mào)易連年逆差,像滾雪球式地越滾越大,進(jìn)口增加只是個(gè)表面現(xiàn)象,深層次原因在于美國制造業(yè)衰落,生產(chǎn)跟不上國內(nèi)需求。從宏觀層面講,美國跨國企業(yè)充分利用了全球供應(yīng)鏈的高效體系,把生產(chǎn)成本偏高的產(chǎn)業(yè)轉(zhuǎn)移到海外生產(chǎn)基地,把營銷、財(cái)務(wù)、研發(fā)等核心競爭部門留在本土。如今,美國政府強(qiáng)推“脫鉤斷鏈”政策,以各種優(yōu)惠政策、承諾促使美國制造業(yè)上岸或“友岸外包”,打亂并割裂了現(xiàn)有的供應(yīng)鏈體系。在特朗普2.0政策下,連“友岸外包”都不受待見。

為此,美國跨國企業(yè)憂心忡忡,因?yàn)閷?shí)現(xiàn)本國生產(chǎn)難上加難。首先,美國基礎(chǔ)設(shè)施大都為二戰(zhàn)之后建成的,經(jīng)過幾十年后這些設(shè)施需要拆除或升級,但美國政府又沒有錢投資。電力生產(chǎn)已讓美國疲于應(yīng)付。為了在人工智能競爭中占據(jù)優(yōu)勢地位,美國大型公司正在或計(jì)劃修建數(shù)據(jù)中心,但現(xiàn)有的電力供應(yīng)根本滿足不了數(shù)據(jù)中心的用電需求,何況制造業(yè)大規(guī)模回遷?美國制造業(yè)生態(tài)惡化,缺乏相應(yīng)的工程師和熟練的技術(shù)工人,也沒有相應(yīng)的供應(yīng)鏈體系,生產(chǎn)出來的商品價(jià)格一定高于國際市場,毫無國際競爭力可言。

關(guān)稅政策顯然解決不了貿(mào)易逆差問題,而且只會讓情況越來越糟糕。如下表,汽車貿(mào)易赤字最大,有分析稱增加關(guān)稅會讓北美汽車生產(chǎn)減產(chǎn)三分之一。汽車生產(chǎn)需要全球供應(yīng)鏈分工合作,例如,F(xiàn)-50是福特最暢銷的一款汽車,完全在美國本土組裝,但約2700個(gè)(不含小配件)汽車配件來自至少24個(gè)國家。關(guān)稅政策會先重傷自己,然后是海外供應(yīng)商。

從表中可以看出,除汽車汽配外,美國二十大類商品逆差還包括藥品、計(jì)算機(jī)、通訊設(shè)備、服裝、芯片及器件等,均為美國家庭消費(fèi)的主打產(chǎn)品,加征關(guān)稅肯定會打擊消費(fèi)者信心。據(jù)美國勞工部CPI報(bào)告,2月份的通貨膨脹環(huán)比(與1月份相比)上漲0.2%,同比上漲3.1%。通脹超預(yù)期降溫的主要原因是:航空服務(wù)跌4%,汽油價(jià)格跌1%,奶制品價(jià)格跌1%。美國金融市場正評估新關(guān)稅政策的經(jīng)濟(jì)后果,也不在意這些微小變化,因?yàn)橐坏╆P(guān)稅政策落地,已取得的反通脹成果將瞬間化為烏有。特朗普政府對部分產(chǎn)品加征關(guān)稅都引起這么大的反應(yīng)(金融市場下跌),何況全面征稅?美國政府認(rèn)為其他國家會默默硬扛關(guān)稅負(fù)擔(dān),這種想法完全不切實(shí)際。

關(guān)稅政策將重傷經(jīng)濟(jì)增長,衰退或提前到來

特朗普政府新一輪關(guān)稅政策才落地,美國企業(yè)已經(jīng)開始叫苦了。最近,零售巨頭沃爾瑪、塔吉特(TARGET)、百思買(電子產(chǎn)品零售連鎖)、好市多(Costco,大賣場)等公司發(fā)出預(yù)警,航空巨頭達(dá)美也報(bào)憂:市場情緒變了,消費(fèi)支出停滯。個(gè)人消費(fèi)曾多次拯救美國經(jīng)濟(jì),目前也同樣被寄予厚望,這次恐怕要讓人失望了。

疫情之后,好市多業(yè)績增長良好,2019財(cái)年公司收入約1520億美元,2023財(cái)年達(dá)到2400億美元,然而最近消費(fèi)市場風(fēng)向變了。財(cái)務(wù)總監(jiān)Gary Millerchip發(fā)現(xiàn),消費(fèi)者越來越“挑剔”,即在通脹和關(guān)稅重壓下,消費(fèi)者對價(jià)格非常敏感,不再大手大腳花錢了。

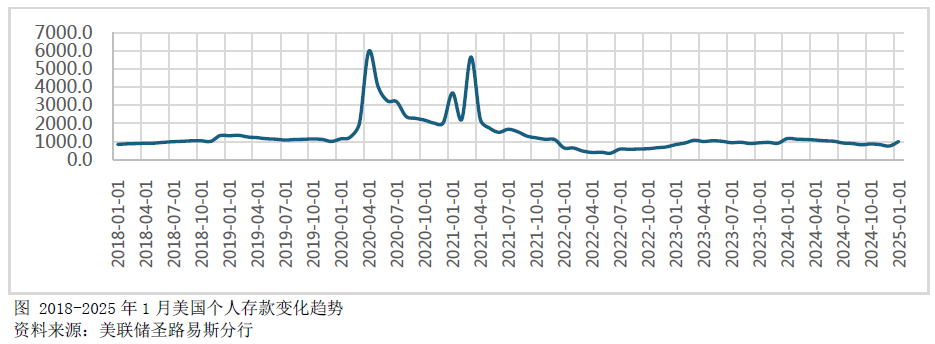

最近幾個(gè)月,零售增長疲軟,根本原因在于消費(fèi)者囊中羞澀。如圖所示,疫情暴發(fā)后,美國政府“開倉放糧”,向企業(yè)、個(gè)人和家庭發(fā)放各種貨幣補(bǔ)貼,個(gè)人儲蓄也因此而飆升,最高時(shí)達(dá)到5.98萬億美元(2020年4月),個(gè)人消費(fèi)順利幫助美國度過了經(jīng)濟(jì)難關(guān)。然而,通貨膨脹持續(xù)了4年之久,個(gè)人儲蓄已回落至疫情前水平,但物價(jià)已上漲了至少2倍,個(gè)人消費(fèi)能力大幅下降,連富有家庭(這一時(shí)期消費(fèi)主力)都降級消費(fèi)了,何況低收入家庭?

企業(yè)利潤來自個(gè)人(家庭)、固定投資、政府支出和海外市場。然而,前三項(xiàng)都出現(xiàn)了問題。在不確定性高企之下,私營部門投資意愿減弱。2024年1-4季度,美國企業(yè)固定投資增速(同比)分別為5.5%、5.6%、3.3%、1.6%。聯(lián)邦政府債臺高筑,必須盡快精兵簡政,削減一切不必要的國內(nèi)外支出,重返財(cái)政約束政策。政府支出大幅減少,預(yù)計(jì)會影響企業(yè)收入。據(jù)美國銀行分析,目前美國許多企業(yè)靠聯(lián)邦政府龐大支出獲利,合同取消必將影響企業(yè)盈利水平。對外貿(mào)易對美國經(jīng)濟(jì)增長的貢獻(xiàn)絕大多數(shù)時(shí)間為負(fù)值,鑒于美國商品的出口競爭力較弱,短期內(nèi)把逆差變?yōu)轫槻畹膸茁蕿榱恪?/p>

目前看來,美國經(jīng)濟(jì)大有“靠山山崩,靠水水流”之勢。如果各種趨勢持續(xù)下去,美國企業(yè)會通過裁員以保持適當(dāng)利潤。大量聯(lián)邦雇員失業(yè),必殃及就業(yè)市場,也會改變企業(yè)的“緩招新、慢裁員”的人事政策。若就業(yè)市場出了問題,這足以把經(jīng)濟(jì)推向衰退邊緣。

本輪AI投資面臨“大洗牌”

關(guān)稅政策只是美國投資者所憂慮的問題之一。據(jù)皮尤調(diào)查,美國民眾最關(guān)注的問題依次是醫(yī)療成本、通貨膨脹、聯(lián)邦政府赤字。所有問題的解決方案就是經(jīng)濟(jì)增長,而金融市場又不愿意看到經(jīng)濟(jì)增長模式改變所引起的巨大沖擊。美聯(lián)儲至今也只能旁觀形勢變化,3月18-19日的決策會議預(yù)計(jì)不會提出任何出人預(yù)料的應(yīng)對政策,美聯(lián)儲無力改變經(jīng)濟(jì)現(xiàn)實(shí),因?yàn)槔使ぞ叩淖饔脴O其有限。在經(jīng)濟(jì)沒有出現(xiàn)重大問題之前,美聯(lián)儲基本上會保持目前的貨幣政策取向。

按未來12個(gè)月收益計(jì)算,標(biāo)準(zhǔn)普爾500指數(shù)的市盈率為21,超過了10年均值18。美國股票價(jià)格已經(jīng)不便宜了,還有可能偏高。人工智能投資熱潮拉升了股票指數(shù),目前投資者更樂意見到投資回報(bào)——AI能否轉(zhuǎn)換為生產(chǎn)效率的推動力?既然其他國家能夠以較低成本搭建可與OpenAI媲美的基礎(chǔ)模型,投資者心里明白,基礎(chǔ)模型并非高級芯片的堆砌,而是勝在智能算法。這輪AI投資應(yīng)該到了大洗牌的時(shí)候,真正有實(shí)力的公司才能在大浪淘沙中生存下來。美國關(guān)稅等經(jīng)濟(jì)政策不確定性可能就是一次助攻。