21世紀經(jīng)濟報道記者 董鵬 成都報道

金價大漲之下,山東黃金的部分產(chǎn)品利潤率不升反降。

3月27日晚間,該公司披露年報,各項經(jīng)營細節(jié)得以對外一一展示。當期,在行業(yè)景氣度系統(tǒng)性提升的背景下,公司主要經(jīng)營數(shù)據(jù)如期實現(xiàn)增長。

其中,公司實現(xiàn)營收825億元,歸母凈利潤29.52億元,較上年同期分別增長39.21%和26.8%,不過部分產(chǎn)品利潤率卻出現(xiàn)了反差一幕。

思維慣性之下,產(chǎn)品漲價會拉動企業(yè)利潤率提升,進而增厚上市公司利潤規(guī)模。然而,山東黃金2024年的盈利增長,卻與利潤率關聯(lián)度有限。

2024年,國際現(xiàn)貨金價最高2790美元/盎司,年末收于2624美元/盎司,較上年末收盤價上漲約27%,同期國內(nèi)上海黃金交易所 Au(T+D)合約也取得了約28%的漲幅。

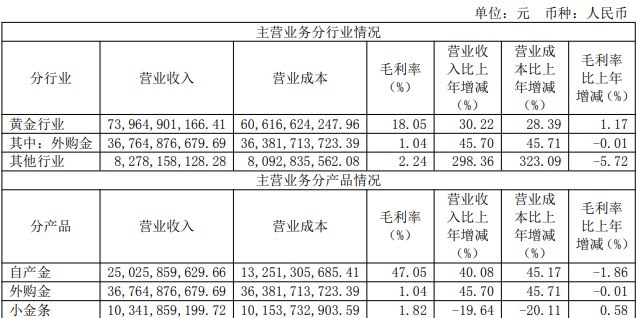

反觀山東黃金現(xiàn)有產(chǎn)品,分別為自產(chǎn)金、外購金、小金條三大類,其中自產(chǎn)金雖然營收規(guī)模低于外購金,卻是上市公司最主要的利潤來源。

年報數(shù)據(jù)顯示,去年公司自產(chǎn)金、外購金、小金條營收分別為250.3億元、367.6億元和103.4億元。但是幾類產(chǎn)品之間利潤率相差懸殊,自產(chǎn)金毛利率47.05%,外購金、小金條的毛利率則不足2%。

而就2024年來看,上述貢獻利潤主力的自產(chǎn)金并未跟隨金價上漲而提升,反而較上年同期出現(xiàn)1.86個百分點的下降。

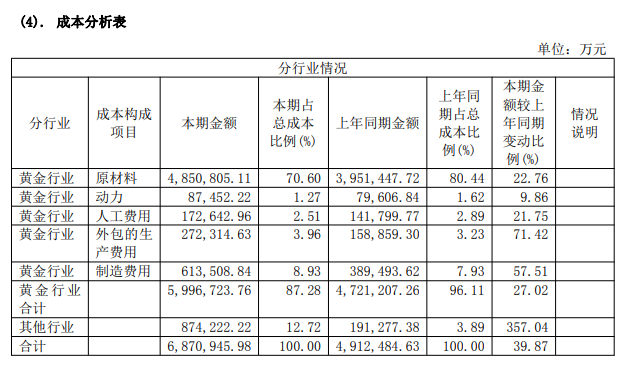

“本期自產(chǎn)金、外購金成本均增加。”山東黃金年報也指出。

細究之下,公司2024年自產(chǎn)金的營業(yè)成本增幅大于營業(yè)收入增幅,當期自產(chǎn)金營收增長40.08%,營業(yè)成本則增長45.17%,這導致當期自產(chǎn)金毛利率同比下降。

需要指出的是,上市公司年報沒有按照產(chǎn)品種類進行更為詳細的成本分析,無法看出自產(chǎn)金產(chǎn)品的詳細成本構成。

而比較上述各類黃金產(chǎn)品的整體成本,公司的外包的生產(chǎn)費用、制造費用上升較為明顯。其中,外包的生產(chǎn)費用由15.9億元增至27.2億元,同比增加71.42%;制造費用則從38.9億元增至61.4億元,同比增長57.51%。

相比之下,原材料、動力及人工費用的增幅,與上市公司的產(chǎn)品銷量增幅基本相符。

需要指出的是,山東黃金自產(chǎn)金產(chǎn)品利潤率逆市下降并非個例,前一日披露年報的黃金冶煉企業(yè)恒邦股份也出現(xiàn)了類似情況。

根據(jù)年報,2024年恒邦股份黃金產(chǎn)品營收、營業(yè)成本增幅分別為60.72%、62.62%,并導致公司黃金產(chǎn)品毛利率下降1.16個百分點至0.71%。

而與山東黃金不同,恒邦股份較少動用自有礦山資源開發(fā),冶煉用原材料主要依靠外購,比如金精礦、含金銀等伴生貴金屬的有色金屬精礦,公司冶煉部門完成生產(chǎn)后,金泥及陽極泥等中間產(chǎn)品再送經(jīng)貴金屬精煉部門精煉并完成黃金及白銀的鑄錠,并在上海黃金交易所完成銷售。

上述經(jīng)營模式,結合公司營業(yè)構成或許可以找到利潤率下降的原因了。

將恒邦股份的黃金產(chǎn)品成本拆分后,燃料、輔料較上年同期下降,人工、折舊成本變化有限,僅有原材料成本變化明顯,當期增加64.02%至522億元,同時原材料占黃金產(chǎn)品的成本比例由上年的49.9%升至70.6%。

不難看出,金價上漲并不意味著企業(yè)一定能多賺錢,部分利潤率本就微薄的冶煉企業(yè),利潤率反而會有所收縮。