21世紀經濟報道記者 郭聰聰 北京報道

3月底,六大國有行相繼發布了2024年業績公告,數據顯示六大行的整體經營狀況呈現穩健態勢,整體不良貸款率有所下降,撥備覆蓋率也維持在安全水平內,資產質量得到改善。

然而,深入分析資產質量指標后,不難發現改善之中仍潛藏著隱憂:一方面關注類貸款余額普遍上升,另一方面,整體不良率雖在下降,但個貸不良率卻在悄然攀升,資產質量呈現了"剪刀差"現象。這一定程度顯示出了國有大行在后續資產質量穩控中將面臨嚴峻的挑戰與壓力。

整體改善中存有隱憂

從工商銀行、農業銀行、中國銀行、建設銀行、交通銀行和郵儲銀行發布的年度業績公告上來看,四家大行實現了營收和利潤雙增長,另外兩家也保持了利潤凈增長,顯示出了國有大行的強大韌性。

從不良貸款率來看,六大行不良率呈現出走低趨勢,且低于5%的監管紅線。具體數據顯示,工商銀行不良率為1.34%(下降2個BP)、農業銀行1.3%(下降3個BP)、中國銀行1.25%(下降2個BP)、建設銀行1.34%(下降3個BP)、交通銀行1.31%(下降2個BP)。僅有郵儲銀行不良率微升7個BP至0.90%,但仍為六大行中最低水平。

除此之外,還有部分銀行延續了連續下降趨勢,如建設銀行不良率從 2020 年末的 1.56% 降至 1.34%,實現 5 年連降;農業銀行從1.37% 降至 1.3%,實現 3 年連降。

(數據來源:六大行企業年報)

在撥備覆蓋率這一資產質量 “安全墊” 指標方面,六大行的撥備覆蓋率均大幅超過 150% 的監管紅線,分布在200%-300%的安全區間。其中,工商銀行(214.97%)、中國銀行(200.60%)和交通銀行(201.94%)較上年有所提升;而農業銀行、郵儲銀行(286.15%)和建設銀行則出現小幅下降,郵儲銀行降幅最大(下降61.42個百分點),但絕對值仍處高位。

依據貸款五級分類,不良貸款涵蓋次級、可疑、損失三類,而關注類貸款因其潛在風險,被視為最易轉化為不良貸款的類別,關注類貸款的增長已成為資產質量的一大隱憂。

報告期內,除建設銀行外,五大行的關注類貸款余額均有上升態勢。其中工商銀行增長 915 億元,郵儲銀行增長 293 億元,農業銀行增長 275 億元,中國銀行增長 262 億元,交通銀行增長 107 億元。

盡管與2024年第四季度2.22%的行業平均關注類貸款水平相比,這六大行的關注類貸款比例均低于行業平均,但交通銀行與郵儲銀行的關注類貸款增長趨勢尤為明顯,分別上升了26個百分點和27個百分點。

(數據來源:六大行企業年報)

此外,貸款遷徙率作為衡量商業銀行貸款分類結果動態變化的重要指標,同樣值得關注。不良貸款類別遷徙率的上升,意味著貸款質量正在向更劣質的類別流動,資產質量面臨進一步下沉的風險。在報告期內,有幾個顯著的貸款遷徙率變化尤為引人注意:中國銀行的次級貸款遷徙率從47.4%上升至63.08%,而郵儲銀行的次級類貸款遷徙率也從50.99%明顯提升至70.42%。

個貸不良率攀升

與整體不良貸款率下降對應的,是個貸不良率在悄然攀升,個人不良貸款金額也增量明顯。

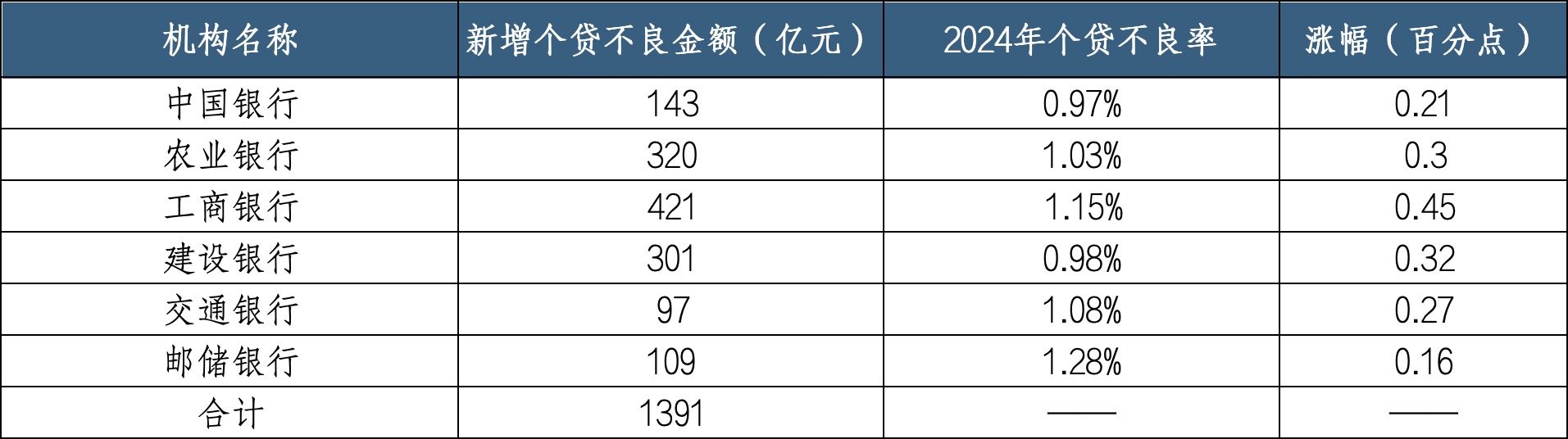

據21世紀經濟報道記者統計,2024年,郵儲銀行、建設銀行、工商銀行、中國銀行、農業銀行、交通銀行的個人不良貸款分別增加 109 億元、301 億元、421 億元、143 億元、320 億元以及97 億元,合計增長近1400億元。

(數據來源:六大行企業年報)

相比于攀升的個人不良貸款余額,個貸不良率的全線上揚更值得警惕。工商銀行個貸不良率從0.7%躍升至1.15%,增幅達0.45個百分點,居六大行之首;建設銀行從0.66%升至0.98%(+0.32個百分點);農業銀行從0.73%升至1.03%(+0.3個百分點);交通銀行從0.81%升至1.08%(+0.27個百分點);郵儲銀行從1.12%升至1.28%(+0.16個百分點)。

值得注意的是,主要面向小微企業主和個體工商戶的個人經營貸款,其增幅明顯高于其他個貸品類,可見這一領域承受的壓力顯著增加。具體而言,工商銀行個人經營貸款的不良率從0.86%上升至1.27%,農業銀行則從0.93%上升至1.39%,建設銀行的不良率也從0.95%上升到了1.59%。

從銀行個體差異來看,工商銀行以421億元的個貸不良增加額位居榜首,這與其龐大的客戶基數密切相關;建設銀行和農業銀行分別增加301億元和320億元,且經營貸款不良率攀升尤為明顯;相對而言,郵儲銀行雖然個貸不良增加額為109億元(全年不良增加約135億元),盡管數值相對較低,但其個貸不良的增加同樣不容忽視。而交通銀行雖然個貸不良增加額最低,為97億元,但其不良率漲幅也達到了中位水平,即0.27個百分點。

六大國有行個人貸款總量以及個貸不良率的上揚,絕非孤立現象,而是系統性風險的初步顯現。業內人士分析指出,這是多重因素相互交織、共同作用的結果。他表示,近年來經濟增長面臨壓力,部分行業發展受阻,企業經營困難,居民收入穩定性下降,還款能力受到影響。與此同時,居民債務周期與地產周期的波動也對這一現象產生了影響。

在2024年的業績發布會上,多家銀行高管就零售貸款風險問題作出回應。建設銀行指出,近一兩年銀行業零售類貸款風險整體上升,該行個人類貸款不良率小幅上升;中國銀行表示,中國銀行個人經營貸款和按揭貸款新發生不良同比增加,資產質量壓力仍存在;工商銀行提到,盡管公司零售領域不良率有所上升,但這與行業趨勢一致,資產質量仍可控;交通銀行發言人預計,零售業務風險的增加會給今年整體資產質量帶來一定壓力。

針對這一趨勢,各大銀行在未來的展望中也紛紛提出了應對之策。

建設銀行表示,面對零售領域風險暴露的上升態勢,該行將強化零售貸款全流程風控,提升早識別早預警能力。農業銀行強調要嚴格普惠零售業務準入標準,優化線上線下融合風控體系。中國銀行也表示下一步將加強風險前瞻性管控及貸后管理,主動應對不良資產分散化、小額化的挑戰。工商銀行則強調面對市場變化,將持續優化業務準入、集約化催收和不良貸款處置等關鍵業務環節。交通銀行也將兼顧業務發展和風險控制,爭取把零售貸款的質量控制在一個預期范圍內。